主婦の方の中には「ご自身に収入がないorパートだから審査に通らないかもしれない」という理由で旦那さん名義のカードを使い、ご自身名義のクレジットカードを作れないと思っていらっしゃる方も多いようです。

実際は、パートでも働いている主婦の方は言わずもがな、専業主婦の方でも問題なく作れます。

キャッシュレスがここまで謳われている社会で専業主婦がクレジットカードを持てないということはないので安心してください。もちろん、全ての種類のクレジットカードが作れるというわけではなく、作れるカードの種類は限られてきますが、以下の点を注意して、キチンとした手順を取れば何の問題なく、ご自身名義のカードを作ることが可能です。

ご主人の持っているカードの家族カードを発行しても良いのですが、引き落とし口座が1つのため、何かと不便なことも多いですから、キチンとご自身名義で、ご自身名義の口座から引き落とされるカードを作りましょう。

概要

専業主婦がクレジットカードを作るときの注意点

ここではご自身に収入がない専業主婦の方の作り方のポイントをまとめます。パートタイムでも働いている主婦の方は何の問題もなくクレジットカードを作れるので、↓のおすすめのクレジットカードに進んでください。

本人名義の携帯電話番号を持っているか否か

クレジットカードを作る際には審査の際に電話確認があることもありますので、固定電話の番号か携帯電話の番号(本人名義)は保有している必要があります。

働いている場合は、稀に個人名で職場に在籍確認があることもありますが、専業主婦の方は普段お使いの電話番号にかかってきます。

配偶者の方(ご主人)に収入があるか否か

専業主婦の方でも作れるクレジットカードは存在しますが、配偶者の方に収入があるかどうかは重要な判断基準とされています。

クレカの審査というのは決して「職業」や「年収」だけを見ているわけではなく、「返済能力があるか否か」を見ているわけですから、配偶者の方に収入があれば「返済能力あり」と見なされるカードも多々存在します。

配偶者の年収の記載欄がなかった場合(かつ専業主婦でも申し込みOKなクレジットカードの場合)には年収欄には0と記載してOKです。

過去に料金の未払いがないかどうか

クレジットカード会社は審査時の判断基準として信用情報を確認します(大体の審査が機械的に未払いがないかどうかを確認している)。

消費者金融などで借り入れを行っていて、返済が滞っている方はもちろん、他にも、毎月のケータイ料金(本体の分割払いをしている場合)を延滞していたりすると、信用情報に傷が付いているので審査には少し通りにくくなります。

短期間で大量のクレジットカードに申し込んでいないか否か

上記の信用情報というのはクレジットカードの申し込み履歴も記録されています。短期間にあまりにも多くのクレジットカードに申し込んでいると、「この人は何がしたいんだ」ということで審査に通りづらくなってしまします。

まずは1枚のみ申し込んで、それに落ちてしまったらもう1枚チャレンジ。それでもダメだった場合には何かしら信用情報に問題があるかもしれませんから、信用情報機関に問い合わせをして原因を突き止めたほうが良いでしょう。

審査に通過する可能性を少しでも上げるためのポイント

以下、細かい話になりますが、少しでも審査に通過する可能性を上げたいという方のためのチェックポイントです。

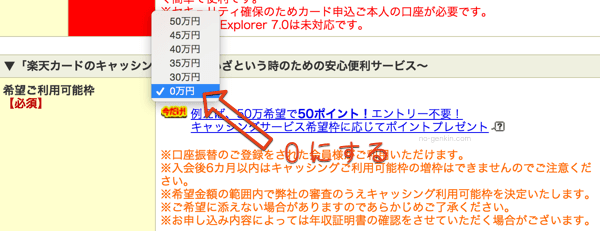

キャッシング枠は「0」にして申し込む

殆どのクレジットカードにはキャッシング枠というのが存在します。利用可能枠分だけATMにクレジットカードを入れて申し込むことで借り入れることが可能になる機能なのですが、このキャッシング枠に申し込んでしまうと審査のハードルは急激に上がります。逆に言えば、このキャッシング枠を「0」、もしくは「利用しない」として申しこめば審査のハードルは急激に下がります。

巷の消費者金融などはほぼ全ての業者が「専業主婦申し込み不可」となっています。ここからわかるようにキャッシングサービスは専業主婦に優しくないので、「0」「利用しない」にして、クレジットカードとしてだけ使うようにしてください。

同様に「自動リボ払い」などがあったときにも「利用しない」にしましょう。

固定電話があると信用度がアップする

これは少し時代遅れなのですが、固定電話があると、現在の住所と確実に紐づいているため信用度がアップすると言われています。もちろん、固定電話がなくても携帯電話だけ持っていれば審査には通過するのでご安心ください。

ご実家が近所の場合にはご実家の固定電話番号を記入するという猛者もいるようですが、ややこしくなるのでオススメしません。近所じゃないと、住所と市外局番の違いで嘘がバレます。

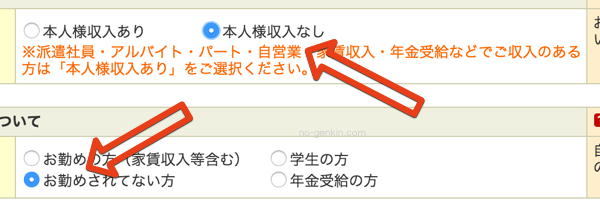

ウソを付かない

例えば、殆どのカード申込時に「ご本人様に収入があるか否か」を聞く欄がありますが、ここでウソを付かなくても↓でご紹介しているカードなら作ることが可能なので、真実だけを書くようにしましょう。

「本人収入なし」「お勤めされていない方」に正々堂々とチェックを入れてOKです。

主婦の方でも申し込みOKなおすすめのクレジットカード

パートタイムの方はもちろん、専業主婦の方でも申し込みOKなクレジットカードをおすすめ順にご紹介します。

JCB CARD W(39歳以下限定)

もしも39歳以下なのであれば、JCB CARD Wはおすすめです。40歳以降は作れなくなってしまうので早めに作っておくことをおすすめします(39歳までに作っておけばずっと年会費無料で持つことができる)。年会費は完全無料ですしどこで使っても還元率が1%です。

さらにAmazonやスターバックス(スターバックスカードへのチャージ)でお得になります。Amazonでは2%還元(Amazonが発行しているAmazon Prime Mastercardと同じ還元率です)、スターバックスカードへのチャージでは5.5%還元とどちらもトップクラスです。

女性用のデザインのJCB CARD W Plus Lもあります。

↓デザインカードも選択可能。

Plus Lのデザインは女性向けですが、機能は基本的には同じで、付帯保険が有料で付けられるだけなので、どちら申し込んでも良いでしょう。

ETCカードも年会費無料で作れます。

楽天カード

楽天カードは日本で知られているクレジットカードかもしれません。また楽天市場でポイント2倍など数々のお得さやキャンペーンが豊富。普通に楽天以外の実店舗で使っても楽天ポイントが貯まり、その貯まったポイントが楽天市場での買い物で使えるのは嬉しい。

CMでも専業主婦申し込みOKの旨を言っており、専業主婦でもおすすめです(普段楽天市場など楽天関連のサービスを使っている方におすすめ)。

イオンカードセレクト・WAON一体型

お近くにイオンがある方でしたら、20日30日の5%オフキャンペーンを始めとして多数のメリットがあるカード。イオンとしては最も作って欲しいのは主婦の方ですので問題なく発行出来ます。

もちろん近くにイオンがある方限定ですが、普段からよく使うのであれば持っておきたいクレジットカードだと言えます。

カード払いを活用してポイントを貯め、頑張っている自分へのご褒美に◎

家計を支える主婦の方だからこそ、クレジットカードのポイントは嬉しいはず。

ぜひとも上記を参考にしてクレジットカードを作り、クレジットカードが使えるお店では出来る限りカード払いをして、ポイントで家計の手助けをしたり、ポイントをへそくり代わりにしたり(笑)、と生活の中で上手に活用していってください。