JR東日本、JR西日本、JR九州は、精神障害者割引を適用した乗車券をインターネットで申し込めるサービスを、2026年7月31日から開始します。 利用するのは、JR東日本の「えきねっと」、JR西日本の「e5489」、JR九州の「JR九州インターネット列車予約サービス」です。マイナンバーカードを使ってマイナポータルから精神障害者保健福祉手帳の情報を取得し、各予約サービスの会員情報と連携します。 これまで駅での購入が中心だった精神障害者割引乗車券を、自宅などから事前に申し込めるようになるのが最大の変更点です。 割引制度の新設ではなく、ネット予約への対応 JRグループの精神障害者割引制度自体は、2025年4月1日に導入されています。ただし、各社のネット予約で扱っていた障害者割引乗車券は、これまで主に身体障害者割引と知的障害者割引が対象で、精神障害者割引はオンライン手続きの対象外でした。 今回、マイナポータルで精神障害者保健福祉手帳の「旅客鉄道株式会社等旅客運賃減額」の第1種・第2種に関する情報連携が可能になったことから、ネット予約にも対象が広がります。 割引率や適用条件が新しく変わるわけではなく、購入手段が便利になるサービス拡充です。 3社のサービス内容を比較 会社 予約サービス 開始予定 主な特徴 JR東日本 えきねっと 7月31日14時 取扱条件の範囲でJR6社の割引乗車券を購入可能。精神障害者割引を適用した「新幹線eチケット」にも対応。在来線特急では割引乗車券と特急券をワンストップで購入できる JR西日本 e5489 7月31日 精神障害者割引を適用した乗車券をオンラインで申し込み可能。乗車前に駅の券売機や窓口で受け取る JR九州 JR九州インターネット列車予約 7月31日 精神障害者割引乗車券をオンラインで申し込み可能。乗車前の受け取りが必要で、特急券などは別途申し込む どこが便利になった? 駅へ出向く前に申し込める これまでは、精神障害者割引乗車券を購入するために、手帳を用意して駅の窓口へ出向く必要がありました。新サービスでは、マイナンバーカードとマイナポータルを利用してオンラインで利用資格を確認できます。 自宅などから事前に申し込めるため、窓口の営業時間を気にして駅へ行ったり、列に並んだりする負担を減らせます。 JR東日本では新幹線の受け取りも不要に 3社の中で特に利便性が高まるのが、JR東日本の「新幹線eチケット」への対応です。 対象となる東北・北海道、秋田、山形、上越、北陸新幹線では、予約した座席と交通系ICカードやモバイルSuicaをひも付けることで、紙のきっぷを受け取らずに改札機へタッチして乗車できます。 在来線特急についても、精神障害者割引乗車券と必要な特急券を「えきねっと」で一緒に購入できるため、乗車券と特急券を別々に手配する手間が減ります。 JR西日本・JR九州も窓口待ちを短縮 JR西日本とJR九州では、予約した紙のきっぷを乗車前に駅の券売機や窓口などで受け取る必要があります。それでも、割引乗車券の申し込みと利用資格の確認を事前に済ませられるため、従来より手続きが簡単になります。 なお、JR九州では、割引乗車券のほかに特急券などが必要な場合、別途申し込みが必要です。 利用に必要なもの マイナポータルから手帳情報を取得するためのマイナンバーカード JR東日本は「えきねっと」の会員登録 JR西日本は「WESTER ID」 JR九州は「JR九州Web会員ID」 マイナポータルに連携された、有効な精神障害者保健福祉手帳情報 割引の対象条件や乗車時に必要な証明、きっぷの受取場所は、利用区間や商品によって異なります。また、新幹線や在来線特急では、原則として乗車券部分のほかに特急料金が必要です。 移動前の負担を減らす一歩に 精神障害者割引のオンライン対応により、旅行の計画から乗車券の申し込みまでを自宅で進められるようになります。特に、窓口の混雑や対面手続きが負担になっていた利用者にとって、大きな改善といえそうです。 一方、JR西日本とJR九州では紙のきっぷの受け取りが残るなど、完全なチケットレス化ではありません。今後は受取方法を含め、さらに使いやすいサービスへ発展するかが注目されます。

ニュースカテゴリー:決済一般

JAL×Marriott Bonvoyが提携 最大4万FLY ONポイント、ホテル上級会員も少ない宿泊数で獲得可能に

日本航空(JAL)とマリオット・インターナショナルは、JALマイレージバンクとMarriott Bonvoyの会員特典を連携する戦略的パートナーシップを発表した。 両サービスのアカウントを連携すると、Marriott Bonvoy会員には年間最大4万FLY ONポイントが付与される。JALマイレージバンク会員は、保有するFLY ONステイタスに応じて、Marriott Bonvoyの上級会員資格を通常より少ない宿泊数で獲得できる。 どのくらいお得?最大40泊分を短縮 特にお得なのが、JMBダイヤモンドおよびダイヤモンドメタル会員向けの特典だ。 Marriott Bonvoyのプラチナエリート資格は通常、年間50泊が必要となる。今回の特典では、対象会員が6カ月以内に10泊するとプラチナエリートを獲得できる。 通常50泊のところ10泊で達成できるため、40泊分、割合にして80%の宿泊数を短縮できる計算だ。 JMB会員向けの主な特典 ステイタスなし:6カ月以内に6泊でシルバーエリート クリスタル:6カ月以内に4泊でシルバーエリート サファイア:シルバーエリートを自動取得し、10泊でゴールドエリート JGCプレミア:ゴールドエリートを自動取得し、16泊で1万ポイント ダイヤモンド:ゴールドエリートを自動取得し、初年度は10泊でプラチナエリート、16泊で1万5,000ポイント ダイヤモンドメタル:ゴールドエリートを自動取得し、10泊でプラチナエリート、16泊で1万5,000ポイント 通常、Marriott Bonvoyのシルバーエリートは年間10泊、ゴールドエリートは25泊、プラチナエリートは50泊が必要となる。 サファイア会員は、通常25泊が必要なゴールドエリートを10泊で獲得できるため、15泊分、60%の短縮となる。JGCプレミア以上の会員は、宿泊実績なしでゴールドエリートを取得できる。 Marriott Bonvoy会員には最大4万FLY ONポイント Marriott Bonvoy会員には、会員ランクに応じて毎年FLY ONポイントが付与される。 一般会員:2,000ポイント シルバーエリート:5,000ポイント ゴールドエリート:1万ポイント プラチナエリート:2万ポイント チタンエリート:3万ポイント アンバサダーエリート:4万ポイント JALの通常基準では、クリスタルの獲得に3万FLY ONポイント、サファイアの獲得に5万FLY ONポイントが必要となる。 単純比較では、チタンエリートに付与される3万ポイントはクリスタルの総ポイント基準と同水準。アンバサダーエリートに付与される4万ポイントは、サファイア基準の80%に相当する。 ただし、通常のJALステイタス獲得には、JALグループ便で積算するFLY ONポイントの条件もある。付与されたポイントだけで必ずステイタスを獲得できるわけではない点には注意が必要だ。 ホテル上級会員になるメリット Marriott Bonvoyのゴールドエリートでは、対象利用額に対するボーナスポイント、空室状況に応じた客室アップグレード、午後2時までのレイトチェックアウトなどを利用できる。 プラチナエリートでは、ボーナスポイントがさらに増えるほか、一部スイートを含む客室アップグレード、午後4時までのレイトチェックアウト、ホテルブランドによっては朝食を含むウェルカムギフトなどが提供される。 まとめ 今回の提携で最も大きな恩恵を受けるのは、JMBダイヤモンド・ダイヤモンドメタル会員と、Marriott Bonvoyのチタン・アンバサダー会員だ。 JMB会員はホテル上級資格の取得に必要な宿泊数を最大40泊分短縮でき、Marriott Bonvoy会員は年間最大4万FLY ONポイントを獲得できる。 なお、FLY ONポイントは特典航空券などに交換できるJALマイルとは異なり、JALの上級会員資格を判定するためのポイントとなる。具体的なサービス開始日やアカウント連携方法、ステイタスの有効期間などは、今後発表される詳細を確認したい。

スターバックス、12~24歳向けのお得な新サービス「マイスターバックスストアU24」を開始

スターバックス コーヒー ジャパンは、12歳から24歳までの利用者を対象にした新サービス「マイスターバックスストアU24」を、2026年7月7日(火)より開始する。 同サービスは、スターバックス® リワードのプログラムとして提供されるもので、対象となるU24世代が公式アプリからお気に入りの店舗を登録することで、割引特典「U24パス」や店舗からのおすすめ情報などを受け取れる仕組みだ。 お気に入り店舗とのつながりを深める新プログラム 「マイスターバックスストアU24」は、利用者が「マイスターバックスストア」としてお気に入りの店舗を登録し、その店舗を通じてスターバックスをより身近に楽しめるようにするサービス。スターバックス コーヒー ジャパンとしては初のU24世代向けサービスとなる。 進学や就職、新しいコミュニティとの出会いなど、日々変化の多い12歳から24歳の世代に向けて、日常の中で気軽に立ち寄れる場所や新しいビバレッジとの出会いを提供する狙いがある。 初回は200円OFF、毎月100円OFFの「U24パス」も サービスに参加すると、初回特典としてお気に入り店舗で使える「U24パス200」が届く。これは200円OFFの特典で、登録したお気に入り店舗のうち1店舗から1枚付与される。 また、翌月以降は毎月「U24パス」が届く。こちらは100円OFFの特典で、登録したお気に入り2店舗から1枚ずつ、合計2枚が付与される仕組みだ。さらに、不定期でサプライズ企画も予定されている。 参加は公式アプリから、対象は12歳〜24歳 参加には、スターバックス公式アプリの利用とスターバックス® リワードへの参加が必要。アプリ上でお気に入りの店舗を2つ登録し、生年月日などを設定することで「マイスターバックスストアU24」に参加できる。 対象年齢は12歳から24歳まで。生年月日の設定には、マイナンバーカード、パスポート、運転免許証、在留カードのいずれかが必要となる。年齢確認では身分証画像の確認が行われ、18歳未満の場合は事前に保護者の確認と了承が必要とされている。 対象ビバレッジにも注目 同サービスでは、スターバックスが提供するさまざまなビバレッジが対象となる。U24世代に親しまれているメニューとしては、「アイス ほうじ茶 & クラシックティー ラテ」「スイート ミルクコーヒー」「アイス ブリュード コーヒー」などが紹介されている。 ただし、ワンモアコーヒー、キッズジュース、プレスサービスなど、一部対象外となるドリンクもある。特典内容や対象商品、利用条件、対象店舗などの詳細は、公式サイトおよび公式アプリで確認する必要がある。 サービス概要 サービス名 マイスターバックスストアU24 開始日 2026年7月7日(火)予定 対象 12歳〜24歳のスターバックス® リワード参加者 主な内容 初回特典「U24パス200」、毎月届く「U24パス」、店舗からのおすすめ情報、サプライズ企画など 参加方法 スターバックス公式アプリからスターバックス® リワードに参加し、マイストアを2店舗登録 スターバックスは、日本上陸30周年を迎える中で、若い世代の日常に寄り添うサービスとして「マイスターバックスストアU24」を展開する。お気に入り店舗から届く特典や情報をきっかけに、U24世代の利用者が自分らしい一杯や新しい店舗体験に出会う機会が広がりそうだ。

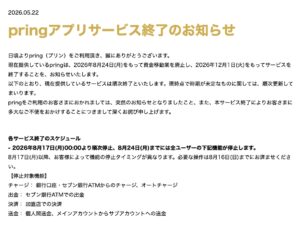

pring(プリン)がサービス終了へ。「1円から送れる」送金アプリは、なぜ終わるのか

送金アプリ「pring(プリン)」が、サービス終了を発表しました。 pringは、2026年8月24日に資金移動業を廃止し、2026年12月1日にカスタマーサポートを含むすべてのサービスを終了する予定です。チャージ、セブン銀行ATMでの出金、加盟店決済、個人間送金などの主要機能は、2026年8月17日から順次停止されます。 pringは、単なるQRコード決済アプリではありませんでした。むしろ記憶に残っている人にとっては、「お金を送る」という行為を、銀行振込でも現金手渡しでもなく、メッセージの延長に置いたアプリだったのではないでしょうか。 割り勘、立て替え、お小遣い、ちょっとしたお礼。そうした日常の小さなお金のやりとりを、スマホ上で軽く済ませられる。しかも1円から送れる。pringは、そんな「お金コミュニケーション」を前面に出したサービスでした。 銀行口座直結のウォレットとして始まったpring pringの原点は、2017年に始まった銀行口座直結型のウォレット構想にあります。 みずほフィナンシャルグループ、みずほ銀行、メタップス、WiLが新たな決済サービスを目的に提携し、その流れの中でpringの実証実験が進められました。2017年10月には、みずほ銀行の口座から電子マネーへチャージし、SNSや電話番号を使った送金、加盟店でのQRコード決済などを検証する取り組みが始まっています。 つまりpringは、最初から「銀行口座とスマホアプリをなめらかにつなぐ」ことを狙ったサービスでした。キャッシュレス決済が一気に広がる直前の時期に、銀行系の安心感と、スタートアップらしい使いやすさを組み合わせようとしていたのです。 ローンチ当初の魅力は「無料」と「戻せる」こと pringの正式版は、2018年3月にiOS版とAndroid版がリリースされました。 当時の売り文句は、とてもわかりやすいものでした。 おくる、もらう、はらう、チャージ、口座に戻す。これらをすべて無料で使える。 この「全部無料」という設計は、当時のユーザーにとって大きな魅力でした。友人に送金するだけで手数料がかかる銀行振込と比べると、pringははるかに気軽でした。飲み会の割り勘や、誰かが立て替えた少額のお金を返す場面では、数百円、数十円、あるいは1円単位のやりとりが自然にできました。 もうひとつ大きかったのが、「チャージしたお金を銀行口座に戻せる」ことです。 多くの電子マネーは、一度チャージすると現金や銀行口座に戻しにくいものです。ところがpringは、銀行口座からチャージし、アプリ内で使ったり送ったりしたあと、必要に応じて銀行口座へ戻すことができました。 この設計は、ユーザーにとって安心感がありました。アプリ内にお金が閉じ込められるのではなく、自分の銀行口座と行き来できる。そこがpringらしさでした。 「お金から、なかよく。」という発想 pringが面白かったのは、お金のやりとりを単なる決済処理として見ていなかったことです。 ローンチ当初から、pringは「お金コミュニケーションアプリ」を掲げていました。たとえば、立て替えていたお金を返してもらうとき、相手にメッセージを送るような感覚でお金をやりとりできる。対面ならQRコードを見せて読み取ってもらうだけ。アプリを使っていない相手にも、LINEやSMS経由で送金のきっかけを作れる。 お金の催促は、どれだけ親しい相手でも少し気まずいものです。飲み会の幹事をしたあと、まだ払っていない人に声をかける。家族に立て替え分を返してもらう。友人に数百円を請求する。こうした場面で、pringは「言いにくさ」を減らす道具になっていました。 「1円から送れる」という機能は、実用面だけでなく、サービスの思想をよく表していました。お金を送ることを、もっと軽く、もっと日常的なコミュニケーションにする。その発想が、pringの初期の魅力でした。 Googleによる買収で高まった期待 pringが大きく注目されたのは、2021年のGoogleによる買収です。 2021年7月、pringはGoogleによる株式取得に向けた契約を締結したと発表しました。当時、pringの主要株主だったメタップス、ミロク情報サービス、日本瓦斯などが株式をGoogleへ売却することになり、Googleが日本の送金・決済領域に本格的に踏み込むのではないかと話題になりました。 pringには、資金移動業者としての送金機能、銀行口座との接続、個人間送金、加盟店決済、法人送金といった要素がありました。Googleにとっては、日本で金融サービスを展開するうえでの足場になると見られたのです。 買収発表時点では、pringのサービスに変更はないと案内されていました。そのため、当時は「Google PayやGoogle Walletとどう連携するのか」「日本のキャッシュレス市場でGoogleがどのような戦略を取るのか」といった期待がありました。 しかし、その期待は、少なくともpringというブランドの消費者向けアプリにおいては、大きな形では実現しませんでした。 なぜpringは衰退したのか pringの衰退の理由はいくつか考えられます。 まず大きいのは、個人間送金アプリにおけるネットワーク効果の難しさです。 送金アプリは、自分だけが使っていても価値が出にくいサービスです。お金を送りたい相手も同じアプリを使っている必要があります。どれだけ使いやすくても、周囲の友人、家族、同僚が使っていなければ、結局は別の手段に戻ってしまいます。 この点で、pringはPayPay、楽天ペイ、d払い、au PAY、LINE Payのような巨大なユーザー基盤を持つサービスと競争することになりました。特にPayPayは、加盟店開拓、大規模キャンペーン、ポイント還元、金融サービス連携を通じて、日常決済の中に強く入り込んでいきました。 送金だけでなく、買い物、ポイント、クーポン、請求書支払い、投資、ローン、保険などをまとめて提供する巨大経済圏に対して、pringのような送金特化型アプリが単独で存在感を保つのは難しくなっていきました。 次に、pringの初期の強みだった「無料」が、ビジネスとしては重荷になった可能性があります。 ユーザーから見ると、送金無料、出金しやすい、銀行口座に戻せるという設計は非常に便利です。しかし事業者側から見ると、銀行接続、本人確認、不正利用対策、カスタマーサポート、ATM連携、システム運用にはコストがかかります。 手数料無料の個人間送金を維持するには、十分な決済利用、加盟店手数料、法人送金、あるいは別の金融サービスとの連携で収益を作る必要があります。ところが市場では、より大きな資本力を持つ決済アプリがポイント還元や加盟店網を武器にユーザーを囲い込んでいました。 また、銀行口座直結という便利さは、同時に規制対応やセキュリティ対応の重さも伴います。2020年以降、資金移動業者と銀行口座を連携した不正出金問題が社会的に注目され、本人確認や認証の厳格化が進みました。これは業界全体にとって必要な対応でしたが、小さな送金アプリにとっては、サービス維持の負担を増やす要素にもなりました。 実際、pringは2024年に一部銀行との接続を終了し、同年6月には新規アカウント登録の受付も終了しました。さらに入金、送金、出金、残高上限の見直しや、公式アカウント、投げ銭、メンバーシップカードの終了も発表されました。 新規ユーザーの入口を閉じた時点で、pringの消費者向けアプリは「成長させるサービス」から「縮小・整理するサービス」へと変わっていたと見るのが自然です。 そして最後に、Google買収後の位置づけの問題があります。 Googleによる買収は、pringにとって大きな転機でした。しかし、買収後にpringブランドのアプリが大規模に再成長することはありませんでした。Googleにとって重要だったのは、pringというアプリそのものよりも、日本での資金移動業、銀行接続、決済・送金関連の知見や基盤だった可能性があります。 もちろん、これは外部からの推測にすぎません。ただ、買収後もpringアプリがGoogleの主要プロダクトとして前面に出ることはなく、最終的には新規登録停止、機能縮小、そしてサービス終了へと向かいました。 キャッシュレス市場が伸びても、すべてのサービスが残るわけではない pringの終了は、キャッシュレス市場が縮小したから起きたわけではありません。むしろ日本のキャッシュレス決済は拡大を続けています。 しかし、市場が伸びることと、すべてのサービスが生き残ることは別です。キャッシュレス決済の世界では、ユーザー数、加盟店数、ポイント経済圏、金融サービスとの連携、セキュリティ対応、運用コストが重要になります。 象徴的なのは、LINE Payです。LINE Payは国内登録者数が4,400万人を超える規模を持っていましたが、それでも日本国内ではPayPayに一本化される形でサービス終了が決まりました。これほど大きなサービスですら整理される市場環境の中で、pringが単独アプリとして存在感を保つのは、かなり難しかったと考えられます。 つまり、pringの衰退は「サービスが悪かったから」というより、キャッシュレス決済・送金市場の競争構造が変わった結果と見るべきでしょう。 初期のpringは、送金を軽く、やさしく、日常的なものにするという点で優れていました。しかし市場が成熟するにつれ、ユーザーは「送金ができるアプリ」ではなく、「普段の買い物でも使える」「ポイントが貯まる」「周りの人も使っている」「金融サービスともつながっている」アプリを選ぶようになりました。 その変化の中で、pringの良さは徐々に埋もれていったのです。 pringが残したもの pringは、PayPayのように巨大な日常決済圏を築いたわけではありません。LINE Payのようにメッセンジャーアプリと一体化した大規模サービスでもありませんでした。 それでもpringは、日本のキャッシュレス史の中で記憶に残るサービスです。 1円から送れる。メッセージ感覚で請求できる。チャージしたお金を銀行口座へ戻せる。セブン銀行ATMで現金化できる。法人から個人への送金にも使える。 これらの機能は、単に便利だっただけではありません。お金のやりとりを、もっと気軽で、もっと人間関係に寄り添ったものにしようとしていました。 「お金から、なかよく。」 この言葉は、pringというサービスの本質をよく表していました。 サービスは終わります。しかし、pringが試みた「お金をコミュニケーションにする」という発想は、今後の送金サービスや金融アプリにも受け継がれていくはずです。 残高を持っているユーザーは、公式案内に従って、銀行口座への出金や払い戻しのスケジュールを確認しておく必要があります。特に、登録銀行口座の情報に不備がある場合や、口座登録が済んでいない場合は、返金手続きに支障が出る可能性があります。 pringは終わりますが、キャッシュレスの歴史の中で、送金を「決済」ではなく「コミュニケーション」として見せたサービスとして、ひとつの役割を果たしたと言えるでしょう。

JR西日本とりそなが新銀行サービス「WESTERミライバンク」(仮称)を立ち上げ予定 移動・暮らし・金融をつなぐ生活密着型バンクに

JR西日本、りそなホールディングス、関西みらい銀行は2026年5月1日、地域経済の活性化に向けた資本業務提携を締結したと発表した。今回の提携で注目されるのが、新銀行サービス「WESTERミライバンク(仮称)」だ。 WESTERミライバンクは、JR西日本が関西みらい銀行を所属銀行とする銀行代理業の許可を受けることを前提に、2027年度中のサービス開始を目指す。鉄道会社が単独で銀行を新設するというより、JR西日本グループの駅・移動・生活サービスの接点と、りそなグループの金融機能、関西みらい銀行の地域ネットワークを組み合わせた新しい金融サービスといえる。 なぜ「ミライ」なのかと思う方もいるだろうが、前述の通り、りそな銀行傘下の関西みらい銀行との資本業務提携だからだ。 他にもJR西日本のアルファベットのアルファベットのロゴには「ミライ」が隠されていることも関係しているのかもしれない。 名称はまだ仮称となっている。 日常生活の中で使う「生活密着型の銀行」に 発表によると、WESTERミライバンクは「お金をためる・つかうことで、関西をはじめとする西日本地域における移動・暮らしがより豊かになる」ことを目指す新銀行サービスだ。従来の銀行のように、口座開設や預金、振込といった金融機能だけを提供するのではなく、鉄道利用、駅ナカでの買い物、地域店舗での支払い、ポイント利用など、日常の行動と金融をつなぐサービスになるとみられる。 特にJR西日本は、鉄道、駅、商業施設、旅行、地域サービスなど、西日本エリアに多くの顧客接点を持つ。そこに銀行口座、決済、ポイント、チャージ、送金などの機能が組み込まれれば、利用者は「銀行を使う」というより、普段の移動や買い物の中で自然に金融サービスを使う形になる。 「おさいふWESTER」で口座・ポイント・決済を一元管理 今回の提携では、WESTERミライバンクとあわせて「おさいふWESTERプロジェクト」も進められる。これは、口座残高、チャージ残高、ポイント残高、決済履歴などを一元管理し、決済、送金、チャージなどの機能を1つのアプリでシームレスに利用できるようにする構想だ。 この仕組みが実現すれば、WESTERアプリを軸に、銀行口座、ポイント、決済、チャージがつながることになる。たとえば、日々の移動や買い物でポイントをため、そのポイントを支払いに使い、必要に応じて口座からチャージするような使い方が想定される。 単なるネット銀行ではなく、地域と鉄道に根差した金融サービス WESTERミライバンクは、一般的なネット銀行とは少し性格が異なる。大きな特徴は、JR西日本の生活インフラと結びついている点だ。駅、鉄道、商業施設、沿線のまちづくり、地域店舗などと金融サービスを組み合わせることで、移動・暮らし・金融が一体化したサービスを目指している。 発表資料では、こうした取り組みを「地域価値循環型BaaS・決済モデル」と位置づけている。BaaSとは「Banking as a Service」の略で、銀行機能を他のサービスの中に組み込んで提供する仕組みを指す。つまりWESTERミライバンクは、銀行アプリの中だけで完結するサービスではなく、JR西日本の生活圏そのものに金融機能を組み込む取り組みといえる。 JR西日本が関西みらい銀行に900億円出資 資本提携では、JR西日本がりそなホールディングスから関西みらい銀行の株式2,000万株を取得する予定だ。取得総額は900億円で、発行済株式総数の20%に相当する。これにより、関西みらい銀行はJR西日本の持分法適用会社となる見込みだ。 一方で、関西みらい銀行は引き続きりそなグループの一員としての位置づけを維持する。つまり、JR西日本が関西みらい銀行を完全に傘下に入れるのではなく、りそなグループとJR西日本が戦略的に連携し、地域金融と生活サービスを組み合わせる形になる。 利用者にとって何が変わるのか 現時点では、WESTERミライバンクの具体的な預金商品、金利、手数料、ポイント還元率、キャンペーン内容などは発表されていない。ただし、構想から見ると、利用者にとっては「銀行口座」「決済」「ポイント」「チャージ」「移動」がより近い存在になる可能性がある。 たとえば、WESTERポイントをためる・使う場面が広がったり、駅や商業施設での買い物と銀行口座がスムーズにつながったり、アプリ上で残高や決済履歴をまとめて確認できるようになったりすることが期待される。鉄道利用者や西日本エリアで生活する人にとっては、普段使いしやすい金融サービスになる可能性が高い。 今後の焦点はWESTERアプリやICOCAとの連携 今後の注目点は、WESTERミライバンクがWESTERアプリ、WESTERポイント、ICOCA、駅ナカ店舗、商業施設などとどこまで連携するかだ。JR西日本の利用者基盤とりそなグループの金融・デジタル基盤が組み合わされば、銀行サービスは「お金を預ける場所」から「日常の行動を支えるサービス」へと変わっていく可能性がある。 WESTERミライバンクは、鉄道会社と銀行グループが組むことで生まれる、地域密着型の新しいデジタル金融サービスだ。サービス開始は2027年度中を目指しており、今後発表される具体的なサービス内容や利用者向けの特典に注目が集まりそうだ。

USDCをVisa加盟店で使える「Slash Card」が日本で発行開始 ステーブルコイン決済は日常利用へ進むか

SLASH VISION PTE. LTD.、株式会社アイキタス、株式会社オリエントコーポレーション(オリコ)の3社は、米ドル連動型ステーブルコイン「USDC」を決済原資として利用できるカード「Slash Card」を、2026年4月20日より日本国内での先行申し込みを開始した。 Slash Cardは、ユーザーが保有するUSDCをチャージし、国内外のVisa加盟店で決済できるカード。ユーザー側は、決済のたびにUSDCを日本円などの法定通貨へ交換する手続きを行う必要がなく、加盟店側には従来のカード決済と同じように日本円などの法定通貨で支払いが行われる。 暗号資産やステーブルコインは、これまで取引所やウォレット、Web3サービスの中で使われるイメージが強かった。しかしSlash Cardの登場により、コンビニ、飲食店、オンラインショップなど、Visa加盟店での買い物にUSDCを使える可能性が広がる。ステーブルコインを「保有するもの」から「日常で使うもの」へ近づけるサービスとして注目される。 Slash Cardとは Slash Cardは、USDCをチャージしてVisa加盟店で支払いに使えるカードだ。公式サイトでは「ステーブルコインを日常の支払いに」とうたっており、物理カードとバーチャルカードの2種類が用意されている。 物理カードは実店舗での決済に向いており、全国配送に対応する。バーチャルカードはオンライン決済向けで、発行後すぐにカード情報を確認できればECサイトなどで利用できる。 サービスは現在β版として順次案内中。事前登録または先行利用の申し込みをしたユーザーから案内メールが送られ、アカウント作成、本人確認、USDCのチャージを経て利用開始となる。PR TIMESの発表では、一般ユーザー向けの申し込み受付は2026年8月ごろを予定している。 USDCとは? USDCとは、米ドルに価値が連動するように設計されたステーブルコインの一種だ。発行体は米Circleで、1USDCがおおむね1米ドルに連動することを目指している。 ビットコインやイーサリアムのような暗号資産は価格変動が大きい。一方、USDCのようなステーブルコインは、米ドルなどの法定通貨と価値を連動させることで、価格の安定性を高めることを目的としている。Circleは、USDCについて、現金および現金同等資産に100%裏付けられ、米ドルと1対1で償還可能なデジタルドルだと説明している。 ただし、USDCは「日本円に連動するコイン」ではない。米ドル連動型であるため、日本円で見た価値は米ドル円の為替レートによって変動する。たとえば1USDCが1米ドル相当でも、1ドル150円のときと140円のときでは、日本円換算の価値が変わる。 USDCはどのように使うのか USDCは、対応する暗号資産取引所、ウォレット、決済サービスなどで取得・保管し、ブロックチェーン上で送金できる。一般的な用途としては、個人間送金、海外送金、オンライン決済、Web3サービス、DeFi、そして今回のようなカード決済などがある。 Slash Cardで使う場合の流れは、次のようになる。 Slash Cardの事前登録または先行利用申し込みを行う 案内メールを受け取り、アカウントを作成する マイナンバーカードを使って本人確認を行う 対応するUSDCを用意する ウォレットからSlash Cardアプリ内の接続元ウォレットへUSDCを入金する 接続元ウォレットからカード残高へUSDCをチャージする Visa加盟店でカード決済を行う 公式FAQによると、現時点でチャージできるステーブルコインはSolanaチェーンのUSDC。異なるネットワークから送金すると資産を失う可能性があるため、送金時にはネットワークと送金先アドレスを必ず確認する必要がある。 カード利用時の仕組み Slash Cardには「接続元ウォレット残高」と「カード残高」の2種類がある。接続元ウォレット残高は、ユーザーがSlash Cardに接続しているウォレット内のUSDCなどの残高を指す。一方、カード残高は、接続元ウォレットからSlash Cardへチャージされ、実際にカード決済に使える残高だ。 つまり、ウォレットにUSDCを入れただけではカード決済には使えない。カードで支払うには、接続元ウォレットからカード残高へUSDCをチャージしておく必要がある。 実店舗では、タッチ決済対応端末での非接触決済や、ICチップを使った接触決済に対応する。オンラインでは、バーチャルカードのカード番号を使ってECサイトなどで支払いができる。 費用と対象ユーザー Slash Cardの対象は、18歳以上の日本在住者。本人確認にはマイナンバーカードが必要だ。 カード発行手数料は、物理カードが70USDC、バーチャルカードが20USDC。年会費は初年度無料、2年目以降は20USDCと案内されている。 また、現時点では1カ月のカード利用上限が50万円まで。チャージ金額自体に上限はない一方、カード決済として使える金額には月間上限がある点に注意したい。 利用前に注意したいポイント Slash Cardを使ううえで最も注意したいのは、ブロックチェーン送金の取り消しができない点だ。送金先アドレスやネットワークを間違えると、資産を失う可能性がある。初めて送金する場合は、少額でテスト送金を行ってから本送金するのが安全だ。 また、Slash Card側のチャージ手数料は無料とされているが、ブロックチェーン上の送金ではネットワーク手数料、いわゆるガス代が発生する場合がある。SolanaチェーンのUSDCを扱う場合、ネットワーク手数料としてSOLが必要になることがある。 さらに、カードへチャージしたUSDCの出金機能は現在準備中と案内されている。接続元ウォレットから外部アドレスへの出金は可能だが、カード残高にチャージした分を自由に戻せるわけではない点も確認しておきたい。 公共料金やサブスクリプションなどの継続課金には、現時点でSlash Cardは利用できない。日常の単発決済には使える場面が広がる一方、すべてのカード払いに対応するわけではない。 なぜ注目されるのか 今回のポイントは、ステーブルコインを「暗号資産の世界の中だけ」で使うのではなく、Visa加盟店という既存の決済網につなげる点にある。 ユーザーはUSDCを保有したまま、カード決済という慣れた方法で支払いができる。加盟店側はステーブルコインを直接扱う必要がなく、従来のカード決済と同じように法定通貨で受け取れる。つまり、ユーザーには新しい決済手段を提供しつつ、加盟店側の導入負担を抑える仕組みといえる。 日本では、暗号資産やステーブルコインの利用はまだ投資・送金・Web3領域に偏っている。Slash Cardのようなサービスが広がれば、ステーブルコインが日常の支払い手段として認識されるきっかけになる可能性がある。 まとめ Slash Cardは、米ドル連動型ステーブルコインUSDCをチャージし、Visa加盟店で使えるカードとして日本で発行が始まった。決済時にユーザーが毎回USDCを法定通貨へ交換する必要がなく、加盟店側には円などの法定通貨で支払われる点が特徴だ。 一方で、対応チェーン、送金ミス、ガス代、カード残高からの出金、利用上限、継続課金への非対応など、利用前に確認すべき点も多い。USDCは米ドル連動型であり、日本円ベースでは為替変動の影響も受ける。 それでも、ステーブルコインを日常決済に近づける取り組みとして、Slash Cardは日本のデジタル決済市場における新しい一歩となりそうだ。 出典・参考: Slash Card公式サイト

イオン、株主向けアプリ「イオンオーナーズクラブ」開始 iAEONで直接つながる基盤に

イオンは2026年4月17日、イオンのトータルアプリ「iAEON」内で、株主向け新サービス「イオンオーナーズクラブ」の提供を始めた。2026年2月末時点で約115万人に達する株主と、アプリを通じて直接つながる仕組みを整える。従来の郵送中心の情報提供に加え、イベント案内や動画配信、アンケート、議決権行使などをデジタルで集約し、株主との対話を日常的に深める狙いだ。 優待カードのデジタル化にとどまらない新基盤 「イオンオーナーズクラブ」は、従来のオーナーズカード機能をスマートフォン上で使えるようにするだけでなく、基本理念や環境の取り組み、イオン環境財団・岡田文化財団・イオン1%クラブの活動、株主限定イベントの案内、事業報告や経営メッセージ動画の配信、株主総会関連書類のペーパーレス化、チャットやアンケート、株主総会の視聴や議決権行使まで、株主向け接点をひとつのアプリ内にまとめる構想だ。機能は今後順次拡充する。 登録した株主は、緑色のプラスチック製オーナーズカードを持ち歩かなくても優待を利用できる。さらに、優待還元の受け取り方法はWAON POINTだけでなく現金も選べるようになる。なお、登録できるのは株主本人のみで、既存のオーナーズカードも引き続き使える。 背景にあるのは「郵送」から「常時接続」への転換 イオンはこれまで、株主とのコミュニケーション手段として資料の郵送に加え、株主総会や経営陣が参加する株主懇談会を実施してきた。ただ、開催回数や参加人数には限りがあった。今回のアプリ化は、半期ごとの郵送物や限られた対面イベントを中心とした関係から、スマートフォンを通じて継続的に情報を届け、株主の声を受け取る双方向型へと軸足を移す動きといえる。 イオン株主優待の歩みと、利便性の変遷 1985年: イオンは「お客さま株主」という考え方を取り入れ、株主優待制度を導入。オーナーズカードの発行を始めた。小売業として、利用者である株主の声を経営に反映させる発想はこの時期に形になった。 2002年: 単元株式数を1,000株から100株に引き下げ、個人株主が参加しやすい枠組みに広げた。株主層の裾野を広げる転機となった。 長く続いた基本形: 新規株主には権利確定からおよそ2カ月後にオーナーズカードが郵送され、本人用カードと家族カードの2枚が発行される。店頭でカードを提示し、半年ごとの利用実績に応じて後日、返金引換証や還元通知を受け取る方式が中心だった。現在もこの仕組みは残るが、今回の「オーナーズクラブ」はこの紙・カード中心モデルを大きく変える。 2015年: 長期保有株主優待制度を導入。3年以上継続保有し、現在は1,500株以上を保有する株主を対象に、保有株数に応じたイオンギフトカードを進呈している。 2023〜2024年: iAEONでアプリ版オーナーズカードの利用が始まり、スマホ提示が可能になった。2024年4月からはアプリ登録者が優待還元をWAON POINTで受け取れるようになり、物理カードや現金返金に依存しない利用が広がった。 2024〜2025年: 株式上場50周年を機に、体験型プログラムやパラミタミュージアム優待、イオンモバイル料金割引など特典の幅が広がった。2024年10月にはビッグ・エー、2025年1月にはネット専用スーパー「Green Beans」でも特典利用が可能になり、利用シーンは店頭からオンラインへも拡大している。 2026年: 「イオンオーナーズクラブ」がスタート。優待利用、情報発信、書類電子化、対話、総会視聴・議決権行使までをiAEON内に集約する段階に入った。あわせて、2026年2月末権利確定以降のルールでは、イオンラウンジの利用回数も株数に応じて見直されている。 現在の主な株主優待は 現在のイオン株主優待の柱は、100株以上の保有で受けられる日常の買い物還元だ。保有株数に応じて1〜7%の還元があり、対象上限は半年で100万円。加えて、毎月20日・30日の「お客さま感謝デー」では、対象店舗で5%割引と還元特典を併用できる。さらに、イオンシネマの優待料金、イオンイーハートの10%割引、メガスポーツやイオンペットなどの5%割引、パラミタミュージアムの半額優待など、グループ横断の特典も広がっている。 イオンは「お客さま株主」との関係を次の段階へ 今回の新サービスは、優待利用に加え、情報発信や各種手続きをiAEONに集約するもので、イオンが掲げる「お客さま株主」との関係を、郵送中心からデジタル中心へ切り替える節目となりそうだ。イオンは今後も、お客さま株主の拡大を通じて、お客さまの声を取り入れた経営を進めるとしている。

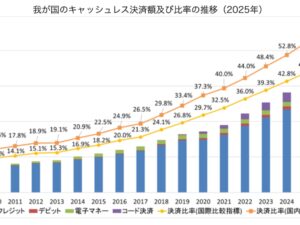

2025年のキャッシュレス決済比率は58.0%に上昇 2030年65%目標へ前進

経済産業省は2026年3月31日、2025年のキャッシュレス決済比率が58.0%(162.7兆円)になったと発表した。国内の進捗把握に用いる「国内指標」でみると、2024年実績の51.7%から上昇し、2030年に65%とする中間目標に向けて前進した。内訳ではクレジットカードが82.7%と引き続き中心を占め、コード決済も10.2%まで拡大している。 キャッシュレス決済額は162.7兆円、クレジットカードがなお主役 2025年のキャッシュレス決済額は162.7兆円。キャッシュレス決済額の内訳は、以下の通り。 クレジットカード・・・134.6兆円で82.7% デビットカード・・・5.5兆円で3.4% 電子マネー・・・6.0兆円で3.7% コード決済・・・16.6兆円で10.2% クレジットカード中心の構図は続く一方、コード決済も1割を超える規模となり増加傾向が続いている。 「58.0%」は新しい国内指標ベース 旧指標との単純比較には注意 今回の58.0%は、国内の進捗把握に使う新しい「国内指標」に基づく数字だ。経産省は従来の指標を今後は国際比較用として併用し、国内の実態により沿った指標として、分母を「家計最終消費支出-持ち家帰属家賃」に見直した。これにより、2024年実績は従来の国際比較指標では42.8%、国内指標では51.7%となっており、今回の58.0%は従来公表値との単純比較ができない。 2030年の中間目標は65% 次の焦点は中小企業など低利用領域 政府は、従来の「2025年までに4割程度」という目標を達成したことを踏まえ、2025年12月に新たな目標体系を整理した。将来的な目標は国内指標で80%、中間目標は2030年に65%としている。2024年の国内指標51.7%と比べると、2025年の58.0%は6.3ポイントの上昇となり、目標に向けた前進が鮮明になった。 一方で、普及が進んだことで政策課題も変わりつつある。検討会では、中小企業を中心とした低利用領域での利用拡大、キャッシュレス効果の認知拡大、加盟店手数料やインフラコスト、セキュリティの4点を主な課題として挙げた。今後の政策運営では、利用者の利便性だけでなく、加盟店側の導入負担やセキュリティ対応も重要な論点になりそうだ。

ファミマにセブン銀行ATM、何が便利になる?スマホATM拡大で変わるコンビニ金融

ファミリーマートがセブン銀行とのATM設置契約を正式に締結した。2026年春ごろから順次、全国のファミリーマート店舗(AFCを除く)に独自デザインのATMを導入し、約4年で約16,000台を展開する計画だ。今回の発表で注目すべきなのは、単なるATMの入れ替えではなく、ファミマの店内金融サービスが「現金の出し入れ」中心から、「スマホ決済」「カードレス入出金」「各種手続き・認証」まで担う方向へ大きく舵を切った点にある。 従来のファミマATMはどうだったのか 現在、ファミリーマートの公式案内では、店内ATMとしてイーネットATMとゆうちょATMの2系統が案内されている。イーネットATMは、出金・入金・残高照会・一部金融機関の振込、暗証番号変更など、従来型のコンビニATMとしての機能が中心だった。 そんな中、今回のセブン銀行ATM導入で大きく変わるのは、ATMの役割そのものだ。ファミリーマートとセブン銀行が今回明示した新機能は、現金の入出金に加え、各種キャッシュレス決済への現金チャージ、そしてセブン銀行の「+Connect」を通じた各種手続きや認証機能の提供である。つまり、新しいATMは「お金をおろす機械」ではなく、「スマホ決済にお金を入れる」「本人確認を伴う手続きを進める」といったデジタル時代の金融端末へと性格が変わる。 何が便利になるのか 特に利便性の向上が分かりやすいのが、スマホATMとの相性の良さだ。セブン銀行のスマホATMは、キャッシュカードなしでスマートフォンだけを使って現金の入出金ができる仕組みで、対応銀行にはauじぶん銀行、NEOBANK 住信SBIネット銀行、PayPay銀行、楽天銀行、ソニー銀行、UI銀行などが並ぶ。既存のセブン銀行ATMでは、PayPay、au PAY、d払い、メルペイ、楽天キャッシュ(楽天ペイ)のほか、交通系IC、楽天Edy、nanacoなどへの現金チャージにも対応している。 ローソン銀行ATMもQRコードを使ったスマホATMを提供しているため、ファミマへのセブン銀行ATM導入が進めば、対応口座や対応アプリを使う利用者にとっては、セブン‐イレブン、ローソン、ファミリーマートという主要3チェーンで、カードレスの現金アクセスがかなりしやすくなる。もちろん、これは導入完了後に一気に実現する話ではなく、実際には2026年春から約4年かけて広がっていく。また、利用できるサービスは銀行やアプリによって異なるため、すべての利用者が同じように恩恵を受けるわけではない。それでも、「財布を忘れてもスマホだけで何とかなる」場面は、確実に増えそうだ。 なぜ「ゆうちょ口座の意味が薄れる」と言われるのか イーネットATMは置き換わるものの、まだゆうちょ銀行ATMの扱いは正式に発表されていない。だが、この流れのなかで出ているのが、「ゆうちょ銀行の口座を持つ意味が薄れるのではないか」という見方だ。その背景には、これまでファミマのゆうちょATMが持っていた独自の立ち位置がある。ゆうちょ通帳アプリによるATM入出金は、ゆうちょATMと、ファミリーマートなどに設置されているゆうちょの小型ATMが対象だが、他の一般的なコンビニATMは対象外とされている。つまり、ファミマのゆうちょ小型ATMは、ゆうちょユーザーにとって「コンビニでアプリによる入出金がしやすい珍しい場所」だった。 しかも、ファミリーマート等にあるゆうちょATMは平日昼間と土曜昼間が無料、それ以外でも110円で利用できるのに対し、イーネットATM・セブン銀行ATM・ローソン銀行ATMは同時間帯でも220円、それ以外は330円かかる。もしファミマのATMが時間をかけてセブン銀行系へ集約されていくなら、「ファミマなら、ゆうちょが安くて便利」という従来の優位性は薄れやすい。さらに、ほかのネット銀行やデジタル銀行のスマホATM対応が広がれば、コンビニで現金を出し入れするためだけにゆうちょ口座を持つ必要性は、たしかに小さく見えてくる。 コンビニATM競争は次の段階へ 今回の提携は、ファミマがATMを単なる設備ではなく、店舗の来店価値を高める金融インフラとして再定義し始めたことを示している。ファミリーマートは、3,000万ダウンロードを突破した「ファミペイ」の顧客基盤と全国16,400の店舗網を活用しながら、「ファミマ・マネーライフ」という独自の金融サービスを今後展開するとしている。コンビニATMの競争は、もはや「どこで現金をおろせるか」ではなく、「どこでスマホと金融を一体で使えるか」という段階に入ったといえそうだ。

全銀ネット、2030年度めどに「新たな決済システム」検討 なぜ変わる?どこが変わる?

全国銀行資金決済ネットワーク(全銀ネット)が2026年3月に公表した報告書(PDF)で、銀行振込の基盤である全銀システムを土台から見直す「新たな決済システム」の基本構想が示された。目標は2030年度の稼働開始。ただし、いきなり現行システムを止める話ではない。まずは2026年度中に構築するかどうかを判断し、稼働後も当面は現行システムと併存させる前提だ。 「銀行振込はもう24時間365日で使えるのに、なぜ今さら刷新なのか」と感じる人も多いかもしれない。今回のポイントは、単なるスピード競争ではない。着金確認、誤送金防止、データ連携、国際標準対応、そして将来のデジタル決済手段との接続までを見据え、既存システムの延長では難しい部分をまとめて作り替えようとしている点にある。 まず押さえたい3つのポイント これは「即時の全面切替」ではない。 2026年度中に構築是非を判断し、稼働後も当面は現行システムと新システムが並走する。 狙いは「24時間化の次」だ。 送金した後に着金が確認できること、誤送金や詐欺を減らすこと、企業の事務をもっと自動化できることが重視されている。 変化は段階的に起きる。 稼働当初からすべての新機能が入るわけではなく、QRコード送金や国際送金の拡張は後工程の検討項目だ。 なぜ変わるのか 1.50年以上使ってきた基盤が複雑になってきた 全銀システムは1973年に稼働した日本の中核的な銀行間決済インフラだ。しかも、運用時間中にオンライン取引を停止したことがない高い信頼性を持つ。一方で、制度対応や機能追加を重ねてきた結果、設計は複雑化。全銀ネットは、スキル継承や人材育成の継続性、障害時の原因特定や復旧の難しさまで課題として挙げている。 2.「24時間365日」だけでは足りなくなった 全銀システムは2018年のモアタイムシステム稼働で、銀行振込の24時間365日化を実現した。ただ、今回の資料では現行システムの課題として、「24/365の振込を実現も、即時着金に一部制約あり、着金確認機能なし」と整理している。いま求められているのは、振り込めることだけでなく、本当に届いたかをすぐ確認できることや、エラーや不正を減らせることだ。 3.国際標準・規制対応が避けられない 世界では、決済メッセージの国際標準であるISO20022への対応や、各国の即時決済システム同士をつなぐ動きが進んでいる。加えて、マネロン対策などを強化するFATF勧告16改訂への対応も大きなテーマだ。日本独自の固定長フォーマットのままでは、対応に時間も費用もかさみやすい。全銀ネットは、こうした外部環境の変化に柔軟に対応できる新基盤が必要だとしている。 4.新しいお金・新しいサービスにつなげたい 報告書は、将来的にステーブルコインやトークン化預金などの新しい決済手段との連携も視野に入れる。言い換えれば、新システムは単なる「次の振込システム」ではなく、今後の金融サービスを支える共通インフラとして構想されている。 どこが変わるのか 全銀ネットが描く新システムは、リアルタイム決済を中心にしつつ、機能を段階的に広げていく構想だ。現時点の整理を、利用者目線で見ると次のようになる。 時期 主な内容 利用者への意味 2026年度 要件整理、RFI・RFP、構築するかどうかの判断 まだサービスは変わらない。企画を具体化する段階 2030年度ごろ(Day1) 新システム稼働を目標。送金上限あり、事前口座確認・着金確認に対応。携帯電話番号などによる送金も検討 振込ミスや詐欺の抑止、着金確認のしやすさ向上が期待される 2033年度ごろ(Day2) 送金上限の引き上げ、支払リクエスト、QRコード送金、国際送金対応などを検討 より便利な送金手段や海外送金の改善が視野に入る 2038年度ごろ(Day3) 現行全銀システムの一部機能を新システムへ完全移行し、役割分担を見直すことも選択肢 本格的な機能集約が進む可能性がある 特に大きいのは、送金前の口座確認と送金後の着金確認が標準機能として前面に出てきたことだ。現行の振込では受取人口座確認が必須ではないが、新システムでは、受取口座の有効性や名義を送金前にリアルタイムで照会し、原則として全件で確認する方向が示されている。送金完了後には入金結果通知も想定されており、「振り込んだけど届いたか分からない」という不透明さを減らす狙いがある。 また、携帯電話番号やメールアドレスなどを使うエイリアス送金、将来的なQRコード送金、支払リクエスト、海外のリアルタイム決済システムとの接続も視野に入る。今の銀行振込を「速いけれど少し不親切な仕組み」から、「確認しやすく、つなぎやすく、拡張しやすい仕組み」に変えようとしているわけだ。 「初の全面刷新」と言われる理由 全銀システム自体はこれまでもおおむね8年ごとに更改されてきた。2019年には第7次全銀システムが稼働している。ただ、今回の構想がこれまでと違うのは、現行システムを前提にした部分改修や機能追加では限界があると公式に整理し、別のアーキテクチャで新システムを立ち上げる方向を打ち出した点だ。従来の「次の更改」ではなく、次の50年を見据えた基盤再設計に近い。 私たちへの影響は? 個人にとっての影響 もっとも分かりやすいのは、誤送金しにくくなることと、着金が確認しやすくなることだ。銀行アプリやネットバンキングの画面で、送金前の確認や送金後の結果確認が今より分かりやすくなる可能性がある。将来的には、口座番号ではなく携帯電話番号などで送金できるようになれば、個人間送金の使い勝手も変わる。 企業にとっての影響 企業では、振込後の消込や資金管理、エラー対応の効率化が大きい。資料でも、着金確認やデータの構造化・高付加価値化によって、未払・未処理リスクの低減やSTP(手作業を減らした自動処理)の促進が期待されている。とくに入出金件数が多い企業ほど恩恵は大きそうだ。 その一方で、企業にまったく負担がないわけではない。ISO20022対応が本格化すれば、ERPや会計システムなど社内システムの見直しが必要になる可能性がある。ただし、全銀ネットは移行負担を減らすため、既存の全銀フォーマットを継続利用できる設計や、変換機能、接続支援ツールの提供も検討している。 金融機関にとっての影響 金融機関にとっては、古い設計を抱えたまま維持費を積み上げるより、アーキテクチャを整理し直したほうが中長期的なコスト低減につながるという考え方だ。APIベース、ISO20022対応、クラウド活用、周辺システムの整理が進めば、新サービスとの接続もしやすくなる。ただし、移行のための投資や接続準備は避けられない。 ここは誤解しないほうがいい 今回のニュースで一番大事なのは、「2030年にもう全面切替が決まった」わけではないことだ。正式には、2030年度の稼働開始を目標に検討を進め、2026年度中に構築するかどうかを判断する段階にある。しかも、稼働当初は接続できない金融機関があることも前提で、一定期間のうちに全金融機関の接続を目指す計画だ。 つまり、利用者目線では「明日から銀行振込の画面が一変する」話ではない。変化はかなり段階的だ。ただ、その一方で、全銀ネットが既存システムの延長では限界があると明確に示した意味は大きい。日本の銀行振込は、24時間使えるだけの仕組みから、確認しやすく、つながりやすく、国際的にも使いやすい仕組みへ進化しようとしている。 ひとことで言うと 今回の構想は、銀行振込を「送れればいい」インフラから、「すぐ届き、届いたことが分かり、データも活用でき、将来の新しいお金にもつながる」インフラへ変える試みだ。一般の利用者にとっての変化は少し先だが、日本の決済基盤にとってはかなり大きな転換点と言っていい。

JPYCとは何か 店の手数料と入金待ちを変える円連動ステーブルコインの実像

JPYCがここにきて急に目立ってきた。2026年2月にはシリーズBの1stクローズで17.8億円の調達を発表し、3月にはソニー銀行との連携検討や、LINE NEXTのweb3ウォレット「Unifi」での採用も公表された。こう聞くと「日本発の新しい暗号資産が伸びてきた」と思いがちだが、JPYCの本質はそこではない。JPYCは、値上がりを狙うコインではなく、円をネット上で早く動かすための仕組みだ。 しかも、広がり方も少し独特だ。2026年2月時点で、発行・償還サービス「JPYC EX」の直接口座開設数は1万3000件に達し(プレスリリース)、JPYCを実際に持つウォレットアドレスは8万を突破した。発行元(JPYC株式会社)のサービスの中だけで完結する残高ではなく、外のウォレットやサービスへ持ち出して使う人が増え始めている。JPYCは「もうひとつのPay」を増やすというより、円そのものの配線を変えようとしている。 JPYCって、何なのか JPYCは、JPYC株式会社が発行する日本円連動のステーブルコインだ。いちばん大事なのは、暗号資産ではなく、法律上は「電子決済手段」として出てきたことだ。1JPYCが1円と連動するように設計されていて、JPYC EXを通じて日本円で発行し、日本円に戻すこともできる。 使い方のイメージは、少しだけ新しい。ユーザーはJPYC EXで申し込みをして、日本円を銀行振込で入金すると、登録したウォレットに同額のJPYCが届く。逆にJPYCを送り返せば、日本円で払い戻しを受けられる。対応しているネットワークはAvalanche、Ethereum、Polygonの3つだ(これは後述する)。 ここが大事 JPYCは「次に値上がりするコイン」を探す話ではない。円を、もっと早く、もっと自由に送ったり受け取ったりするための道具として見るほうが実態に近い。 店側のメリットは「手数料0」だけではない JPYCの話で目を引くのは、「店側手数料0」という言葉だ。実際、HashPortが始めた企業向けの「HashPort Wallet for Biz」は、決済手数料、月額利用料、登録料ゼロを打ち出している。さらに、利用者がHashPort Walletを使う場合は、ガス代もHashPort側が負担する仕組みを案内している。 さらに店にとって大きいのは、売上が早く動くことだ。JPYCで支払いを受けると、まず店のウォレットにはJPYCがかなり早く届く。そのJPYCを銀行口座の日本円に戻すときはJPYC EXを使うが、公式FAQでは手続きは原則即時としている(マネーロンダリング対策などの確認で翌営業日までかかる場合もある)。カード決済のように「売れたのに入金は翌月」という感覚とはかなり違う。 要するに、店にとっての魅力は「0%」という見出し以上に、売上が寝にくいことにある。資金繰りが大事な小規模店や個人事業者ほど、この違いは効いてくる。 使う人のメリットは「値上がり」ではなく「使いやすい円」にある 利用者側の利点も、投機ではなく決済の利便性となる。まず、日本円と連動しているので、ビットコインのような大きな値動きを前提にしなくていい。税務的にも使いやすい。次に、ブロックチェーン上で送れるので、対応するサービス同士なら、アプリの壁をまたいで持ち運べる。ひとつの会社のアプリに残高が閉じ込められにくいのは、従来のポイントや電子マネーと違うところだ。 さらに、web3サービスとつなげやすい点も強みだ。JPYCは支払いだけでなく、ウォレットを接続して使うサービスにも入りやすい。ふつうのスマホ決済の延長というより、「円でそのままweb3に入っていける」ことに価値がある。 ただし、いちばん大きな壁は「専門用語が多いこと」 一方で、初めて触る人にとって最大のハードルは価格変動云々ではないと考える。まず言葉が難しいことだ。ウォレットアドレス、ネットワーク、トークン、DAppsといった言葉が最初から並ぶと、慣れていない人はそれだけで身構えてしまう。 ウォレットアドレス……お金の受け取り先。銀行でいえば口座番号に近い。 ネットワーク……どのブロックチェーンを使うか。道路の種類のようなもの。Ethereum、Polygon、Avalancheなどがある。 トークン……ブロックチェーン上で扱うデジタルの残高。JPYCもこの形で動く。 DApps……ウォレットをつないで使うwebサービス。中央管理者を置かずに動くアプリのことを指す(HashPort Walletの説明)。 問題は、これがただの用語ではなく、実際の操作ミスにつながることだ。JPYCの公式FAQでは、違うネットワークで送った場合は償還が成立せず、補償や返送の対象にならない場合があると案内している。普通のコード決済なら起きにくい種類の失敗だ。 この壁を少し下げるために、JPYC側が案内しているのがHashPort Walletだ。HashPort WalletならJPYCが最初から表示されるので、「受け取ったのに表示されない」という混乱を減らしやすい。外部サービスとはWalletConnectでつなげられる。とはいえ、ここまで読んで分かる通り、PayPayのように入れてすぐ使える世界とはまだ違う。設定に少し手間がかかり、理解しておくべき言葉も多い。 JPYCはどうやって儲けるのか ここは多くの人が気になるところだろう。JPYCは、発行のたびに高い手数料を取って成り立つモデルではない。仕組みは、順番に追うと分かりやすい。 ユーザーがJPYC EXで申し込みをして、日本円を振り込む。 JPYC株式会社が、同じ額のJPYCを発行する。 受け取った日本円は、将来の払い戻しに備える裏付け資産になる。 その裏付け資産は、預貯金と日本国債で、発行残高の100%超を保全する設計になっている。 この預貯金や国債から生まれる利息が、発行体の主な収益源になる。 つまり、利用者から細かく決済手数料を取るのではなく、裏で持っている安全資産の利息で稼ぐ考え方だ。利用者から預かった日本円は、ただ寝かせておく現金ではなく、償還可能性を支える準備資産になる。 ポイントは、その準備資産の中に国債が入っていることだ。JPYCそのものは1対1で交換できるよう価値を安定させる一方、裏側の預貯金や国債からは利息が生まれる。JPYC社の代表は外部インタビューで、ステーブルコイン発行体の収益源は裏付け資産の金利だと説明している。要するに、利用者から細かく決済手数料を取る代わりに、流通残高の裏で持つ国債や預金の利回りで稼ぐ構造となる。 これは、QR決済やカード決済の収益モデルとはかなり違う。従来の決済は、加盟店手数料や各種手数料が太い収益源になりやすい。JPYCはそこを「残高が大きくなるほど、裏付け資産の運用益が積み上がる」という方向へずらしている。言い換えれば、JPYCはアプリ商売というよりバランスシート商売に近い。だからこそ、店側の決済コストを下げる話と、国債金利の話が同じ記事の中でつながってくる。 もちろん、これで何でも永遠に無料になるわけではないかもしれない。開発や監査、法令対応にはコストがかかるし、流通額が小さければ利息収入も小さい。それでも面白いのは、決済の稼ぎ方を「1回ごとの手数料」から「残高の裏にある金利」へずらそうとしている点だ。 暗号資産と何が違うのか 見た目はかなり似ている。ウォレットで管理し、ブロックチェーン上で動き、ネットワークを選んで送る。このあたりは暗号資産と同じだ。 でも、約束している中身が違う。暗号資産は市場で価格が上下するが、JPYCは日本円と1対1で連動し、日本円に戻せることを前提にしている。要するに、同じレールを走っていても、片方は値動きを楽しむ資産、もう片方は送金や決済のための円だ。 今から使うには、何をすればいいのか 始め方は、ふつうのコード決済より少し手順が多い。ざっくり言えば次の流れになる。 まず、自分で管理するウォレットを用意する。初めてならHashPort Walletのような、JPYCが最初から見えるウォレットのほうが入りやすい。 JPYC EXで口座を作り、本人確認をする。個人はマイナンバーカードと、公的個人認証サービスのパスワードが必要になる。 ウォレットアドレスを登録する。JPYC EXに登録できるのは、自分で管理しているウォレットだけで、取引所など第三者が管理するウォレットは対象外だ。 発行予約をして、日本円を銀行振込で入金する。 ウォレットにJPYCが届いたら、送金や決済に使う。日本円に戻したいときは、償還手続きをする。 金額面では、発行も償還も1回3,000円以上、1日100万円まで。気軽に試せる水準ではあるが、「アプリを入れた5分後にどこでも使える」という種類のものではまだない。 どんな人に向いていて、どんな人にはまだ早いか JPYCが向くのは、カード手数料や入金の遅さに悩む店、夜間や休日でも円を動かしたい人、web3サービスの中でそのまま使える円が欲しい開発者やクリエイターだ。特に「円で受け取って、円のままネット上で回したい」という人には相性がいい。 逆に、スマホ決済はできるだけ何も考えずに使いたい人、設定や専門用語を避けたい人、ポイント還元を重視する人にはまだ向きにくい。JPYCは、今のところ「誰でもすぐ置き換えられる決済アプリ」ではなく、理解するほど便利になる新しい決済インフラに近い。 「人」ではないが、将来的にAIが自発的に決済をするときに使われる未来も見越しているようだ。 まとめると JPYCは、新しい暗号資産というより、新しい円の動かし方だ。店側には手数料や入金待ちの見直し、利用者側にはアプリの外へ持ち出せる円という利点がある。一方で、設定の手間と専門用語の多さはまだ大きな壁だ。普及のカギは、技術をすごく見せることではなく、どこまで難しさを隠せるかにある。