NTTドコモ・フィナンシャルグループは、連結子会社の住信SBIネット銀行が展開する個人向け銀行サービスブランドを、2026年8月3日から「ドコモの銀行」に刷新すると発表した。住信SBIネット銀行は同日付で「ドコモSMTBネット銀行」へ商号変更する予定で、個人向けサービスをドコモグループの銀行サービスとして打ち出す。 今回の変更は、単なる名称変更にとどまらない。8月20日から「ドコモの銀行」とdアカウントの連携機能を開始し、dカードの引き落としやマネックス証券口座との連携に応じて、街の買い物でたまるdポイントの還元率を上乗せする。条件を満たすと、初年度はdカードのスマホ決済で最大4.5%還元となる。 何がどう変わるのか 項目 変更前・従来 変更後 銀行サービスの見せ方 住信SBIネット銀行、d NEOBANKなどの名称で展開 個人向け銀行サービスブランドを「ドコモの銀行」に刷新 銀行の商号 住信SBIネット銀行株式会社 2026年8月3日から「株式会社ドコモSMTBネット銀行」に変更予定 アプリ名・アイコン 住信SBIネット銀行のアプリ、d NEOBANKのアイコン アプリ名を「ドコモの銀行 ドコモSMTBネット銀行アプリ」へ順次変更し、アイコンも「ドコモの銀行」へ順次変更 dアカウント連携 銀行サービスとdアカウントの連携は限定的 2026年8月20日から「ドコモの銀行」とdアカウントの連携機能を開始予定 dカード引落特典 dカードの通常還元が中心 「ドコモの銀行」をdカードの引落口座にすると、対象のスマホ決済で還元率を上乗せ マネックス証券連携 銀行・証券・カードの連携特典は限定的 マネックス証券口座との自動入金設定や積立条件により、さらに最大1.5%を上乗せ ポイント スマプロポイントによる特典 dアカウント連携後、スマプロポイントの特典はdポイント進呈に切り替わり、保有中のスマプロポイントもdポイントに切り替わる NEOBANKブランド 個人向け、BaaS提携、法人向けなどで使用 既存のBaaS提携サービスと法人向けサービスは、引き続きNEOBANKブランドを継続 街の買い物が還元率アップ 最大4.5%還元の内訳 最大4.5%還元は、dカードの通常還元率1.0%に、「ドコモの銀行引落特典」と「マネックス証券特典」を上乗せする仕組みだ。対象となるのは、街の買い物でのdカードのスマートフォンによるタッチ決済や、支払い方法をdカードに設定したd払いなど。プラスチックカードをそのまま使った決済ではなく、スマホ決済が中心となる点に注意が必要だ。 カード種別 決済基本還元率 ドコモの銀行引落特典 マネックス証券特典 初年度の合計最大還元率 dカード 1.0% 最大+0.25% 最大+1.5% 最大2.75% dカード GOLD/GOLD U 1.0% 最大+1.0% 最大+1.5% 最大3.5% dカード PLATINUM 1.0% 最大+2.0% 最大+1.5% 最大4.5% 発表で強調されている「初年度最大4.5%」は、dカード PLATINUMで、ドコモの銀行引落特典とマネックス証券特典の条件を満たした場合の最大値となる。dカード GOLD/GOLD Uでは最大3.5%、通常のdカードでは最大2.75%が目安となる。 1万円使った場合のポイント目安 カード種別 ドコモの銀行引落特典まで利用 マネックス証券特典も利用 dカード 最大125ポイント相当 最大275ポイント相当 dカード GOLD/GOLD U 最大200ポイント相当 最大350ポイント相当 dカード PLATINUM 最大300ポイント相当 最大450ポイント相当 たとえばdカード PLATINUMで1万円分の対象決済をした場合、通常還元の100ポイント相当に、ドコモの銀行引落特典の最大200ポイント相当、マネックス証券特典の最大150ポイント相当が加わり、合計で最大450ポイント相当となる計算だ。 ドコモの銀行引落特典の条件 ドコモの銀行引落特典を受けるには、dカードに登録しているdアカウントを「ドコモの銀行」に登録し、dカードの引落口座を「ドコモの銀行」に設定する必要がある。そのうえで、dカードの利用代金の引き落としがある月に、対象のスマホ決済を利用すると還元率が上乗せされる。 特典の設定は2026年8月20日から開始予定。毎月20日までにdアカウント連携とdカードの引落口座設定を行うと、翌月の買い物から還元率がアップする。対象となる買い物は2026年9月以降となる。 ドコモの銀行引落特典によるdポイント進呈上限は、月3,000ポイント。進呈されるポイントは期間・用途限定ポイントとなる。 2年目(13カ月目)以降は利用額で還元率が変わる 初回の引落月から12カ月間は初年度特典が適用されるが、13カ月目以降は、カード種別とdカードの利用額に応じて還元率が変わる。判定対象となる利用額は、各引落月の前々月16日から前月15日までのdカード利用額。対象のスマホ決済以外のdカード利用額も判定に含まれる。 カード種別 50万円以上 20万円以上50万円未満 10万円以上20万円未満 dカード PLATINUM +2.0% +0.75% +0.25% dカード GOLD/GOLD U +1.0% +0.50% +0.25% dカード +0.25% +0.25% +0.25% 13カ月目以降も高い上乗せ率を維持するには、カード種別だけでなく、一定以上のdカード利用額が必要になる。特にdカード PLATINUMで最大+2.0%を維持するには、判定期間中に50万円以上の利用が条件となる。 マネックス証券特典は最大+1.5% マネックス証券特典は、マネックス証券口座と「ドコモの銀行」を連携させることで、対象のスマホ決済に対する還元率をさらに上乗せするもの。マネックス証券口座と「ドコモの銀行」の自動入金設定を行うと+0.1%、さらに月3万円以上のdカード積立またはd払い残高積立を利用すると、合計で最大+1.5%となる。…

ニュースカテゴリー:銀行

PayPay残高の三井住友銀行口座への送金、月5回まで無料に

三井住友銀行と三井住友カードは2026年7月8日、PayPay残高を三井住友銀行口座へ送金する際の手数料を、同日から月5回まで無料にすると発表した。ソフトバンクとのデジタル分野における包括的な業務提携の一環として実施する。 今回の取り組みは、日常的に利用されるキャッシュレス決済サービスと銀行口座の連携をよりスムーズにし、利用者の資金管理の利便性を高めることを目的としている。PayPay残高を三井住友銀行口座へ移動する際の負担を軽減することで、決済・入出金・口座管理をより使いやすくする狙いだ。人から送金されたのが使いきれず貯まっていたような方には嬉しい取り組みだと言えるだろう。 三井住友銀行への送金は月5回まで無料 PayPay残高を銀行口座へ送金できるのは、「PayPayマネー」と「PayPayマネー(給与)」のみで、利用には本人確認が必要となる。PayPayマネーライトやPayPayポイントは銀行口座への送金対象外となっている。 手数料は、PayPay銀行宛ては何度でも無料。三井住友銀行宛ては月5回まで無料となり、6回目以降は100円がかかる。なお、三井住友銀行宛ての無料化を利用するには、PayPayアプリのバージョン5.57.0以上が必要となる。また、「おまかせ振分」設定による送金には無料化が適用されない。 これまでの提携の取り組み 三井住友カードとソフトバンクは2025年5月、デジタル分野における包括的な業務提携に合意した。提携では、SMBCグループの総合金融サービス「Olive」や三井住友カードの「Vpass」と、ソフトバンクグループのデジタルサービス、PayPayを連携させることで、キャッシュレス決済や金融サービスの利便性向上を目指してきた。 その一環として、2026年3月24日からは「PayPayポイント」と「Vポイント」の相互交換が開始された。交換レートは1ポイント=1ポイントの等価交換で、PayPayポイントが他社ポイントと相互交換に対応する初の取り組みとなった。 また、今後は「Olive」のフレキシブルペイの支払いモードに、PayPay残高による支払い方法を追加する予定も示されている。これにより、Oliveを介して世界中のVisa加盟店でPayPay残高による支払いが可能になる見込みだ。 キャッシュレスと銀行口座の連携がさらに進む PayPayは日常決済で広く利用されている一方、銀行口座への払い出しには残高種別や手数料の条件がある。今回、三井住友銀行口座への送金が月5回まで無料になったことで、PayPay残高を銀行口座へ戻したい利用者にとっては、資金移動の選択肢が広がる。 三井住友銀行と三井住友カードは、今後も会社の垣根を超えたサービス連携を強化し、金融サービスの利便性向上を図るとしている。今回の手数料無料化は、ポイント交換に続く提携施策として、PayPay、三井住友銀行、三井住友カード、Oliveの連携を一段と深める動きといえそうだ。 要点まとめ PayPay残高の三井住友銀行口座への送金手数料が月5回まで無料に 6回目以降は100円 対象はPayPayマネー、PayPayマネー(給与) PayPayマネーライト、PayPayポイントは銀行口座への送金対象外 2025年5月の三井住友カード・ソフトバンク包括提携の一環 2026年3月にはPayPayポイントとVポイントの相互交換も開始済み 今後はOliveでPayPay残高による支払いにも対応予定

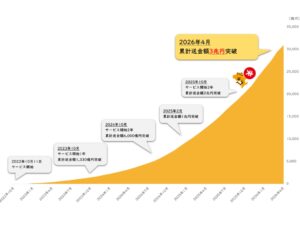

ことら送金、累計送金額3兆円を突破 対応424社に拡大、主要銀行の対応を時系列で振り返る

株式会社ことらは、個人間の小口送金サービス「ことら送金」の累計送金金額が3兆円を突破したと発表した。 ことら送金は、2022年10月11日に20社でサービスを開始した銀行間送金サービス。現在は対応事業者が424社まで拡大し、10万円以下の個人間送金を、対応スマートフォンアプリから原則無料で利用できる。 口座番号による送金に加え、対応アプリによっては携帯電話番号などを使った送金にも対応しており、家族間の資金移動、友人との割り勘、複数口座間の資金移動など、日常的な少額送金の手段として利用が広がっている。 ことら送金とは ことら送金は、10万円以下の個人あて送金をスマートフォンから行える小口送金インフラだ。従来の銀行振込と異なり、対応アプリによっては携帯電話番号などを使って送金できる点が特徴となっている。 送金手数料は各金融機関・事業者が決める仕組みだが、現在サービスを提供している多くの金融機関では無料で利用できる。銀行口座間で少額を動かす際の手数料負担を抑えられることから、日常使いの送金サービスとして存在感を高めている。 主な銀行の対応を時系列で振り返る 2022年10月:メガバンクなど20社でサービス開始 ことら送金は2022年10月11日、20社でサービスを開始した。 開始当初から、みずほ銀行、三菱UFJ銀行、三井住友銀行、りそな銀行、埼玉りそな銀行といったメガバンク・大手銀行が参加。横浜銀行、福岡銀行などの主要地方銀行も加わり、銀行間の小口送金インフラとしてスタートを切った。 メガバンクが初期から参加したことで、ことら送金は単なるスマホ決済アプリの送金機能ではなく、銀行口座を基盤にした新たな個人間送金サービスとして位置づけられた。 2022年11月:対応行が31行に拡大 サービス開始から約1カ月後には、対応行が31行に拡大した。 京都銀行、きらぼし銀行、静岡銀行、七十七銀行、千葉銀行、西日本シティ銀行、北陸銀行、北海道銀行、山口銀行などが加わり、地方銀行への広がりが進んだ。 この段階では、都市部だけでなく各地域の主要地銀が順次参加し始めたことが大きな特徴だった。 2023年4月:対応行が49行に 2023年4月には、対応金融機関が49行に拡大した。 伊予銀行、鹿児島銀行、四国銀行、中国銀行、八十二銀行、北洋銀行などの地方銀行に加え、ネット銀行系の「みんなの銀行」も対応した。 この時期から、ことら送金はメガバンクと一部地銀のサービスから、より広い金融機関ネットワークへと拡大していった。 2023年8月〜9月:信用金庫を含め207先に急拡大 2023年夏から秋にかけて、ことら送金の対応先は大きく増加した。 SBI新生銀行、群馬銀行、第四北越銀行、筑波銀行、武蔵野銀行、琉球銀行などが加わったほか、多数の信用金庫が参加。対応先は207先まで広がった。 これにより、ことら送金は大手銀行・地方銀行中心のサービスから、地域金融機関を含む小口送金インフラへと性格を強めた。 2024年2月:ゆうちょ銀行が対応 大きな節目となったのが、2024年2月のゆうちょ銀行の対応だ。 ゆうちょ銀行は「ゆうちょ通帳アプリ」でことら送金の取扱いを開始した。全国に広い口座基盤を持つゆうちょ銀行の参加により、ことら送金を利用できる人の裾野は大きく広がった。 銀行間の少額送金サービスとして普及を進めるうえで、ゆうちょ銀行の対応は重要な転換点だったといえる。 2024年8月:住信SBIネット銀行が対応 2024年8月には、住信SBIネット銀行がことら送金に対応した。 住信SBIネット銀行は、同社アプリや各NEOBANKアプリからことら送金を利用できるようにしたほか、条件を満たす振込でことら送金を自動適用する仕組みも導入した。 この対応により、ネット銀行利用者にとっても、ことら送金がより身近な選択肢となった。 2024年12月:390先に拡大 2024年12月には、対応先が390先に拡大した。 清水銀行のほか、多数の信用組合や労働金庫が加わり、地域金融機関のカバー範囲がさらに広がった。 ことら送金は、都市銀行や地方銀行だけでなく、信用金庫、信用組合、労働金庫を含む幅広い金融機関のサービスへと成長していった。 2025年3月:累計送金額1兆円を突破 2025年3月には、ことら送金の累計送金金額が1兆円を突破した。 2022年10月のサービス開始から2年半弱で1兆円に到達したことになり、無料の小口送金サービスとして利用が定着し始めたことを示す節目となった。 2025年10月:三菱UFJ銀行アプリでも利用可能に 2025年10月には、三菱UFJ銀行のスマートフォンアプリでもことら送金が利用できるようになった。 三菱UFJ銀行はサービス開始当初からことら送金に対応していたが、当初はBank Pay経由での利用が中心だった。銀行公式アプリ内で使えるようになったことで、利用者にとっては送金までの導線がより分かりやすくなった。 このように、対応銀行数の拡大だけでなく、各銀行アプリ内での使いやすさの改善も進んでいる。 2026年4月:対応424社、累計送金額3兆円を突破 2026年4月時点で、ことら送金の対応事業者は424社に拡大した。 あいち銀行、青森みちのく銀行なども加わり、対応金融機関はさらに増加。そのなかで、累計送金金額は3兆円を突破した。 2025年3月に1兆円を突破してから、送金額の積み上がりは加速している。ことら送金が、銀行口座を使った少額送金の選択肢として定着しつつあることがうかがえる。 メガバンクは初期から参加、アプリ対応は段階的に進化 ことら送金は、みずほ銀行、三菱UFJ銀行、三井住友銀行といったメガバンクが初期から参加していた点が特徴だ。 ただし、開始当初からすべての銀行公式アプリで同じように使えたわけではない。銀行によって、Bank PayやJ-Coin Payなど対応アプリが異なり、利用者にとっては「自分の銀行口座が対応しているか」だけでなく、「どのアプリから使えるか」も重要だった。 その後、銀行公式アプリ内での対応や、自動適用機能の導入など、使いやすさを高める動きが進んでいる。 主要ネット銀行では未対応の銀行も残る 一方で、主要ネット銀行の一部は、現時点でことら送金に対応していない。 対応事業者一覧を確認すると、楽天銀行、ソニー銀行、auじぶん銀行、PayPay銀行は掲載されていない。住信SBIネット銀行やみんなの銀行が対応済みである一方、利用者の多いネット銀行の一部が未対応である点は、今後の普及余地として残る。 ことら送金が銀行間の無料小口送金インフラとしてさらに広がるには、こうした主要ネット銀行の参加が次の焦点になりそうだ。 3兆円突破が示すもの ことら送金の累計送金額が3兆円を突破したことは、サービスが単なる新機能の段階を超え、日常的な送金手段として使われ始めていることを示している。 背景には、10万円以下の送金に特化した分かりやすさ、手数料無料で使える金融機関の多さ、24時間365日利用できる利便性がある。 特に、自分名義の別口座への資金移動、家族への仕送り、友人との割り勘精算など、少額をすぐに動かしたい場面では、従来の銀行振込よりも心理的なハードルが低い。 ただし、利用できるかどうかは、自分と相手の金融機関がことら送金に対応しているか、また利用するアプリが対応しているかによって変わる。対応事業者は424社まで増えたものの、主要ネット銀行の一部が未対応であることから、完全な標準インフラになるにはまだ拡大の余地がある。 まとめ ことら送金は、2022年10月に20社で始まった小口送金サービスから、現在では424社が対応する銀行間送金インフラへと成長した。 メガバンク、地方銀行、信用金庫、信用組合、労働金庫、ネット銀行の一部へと対応が広がり、累計送金額は3兆円を突破した。 今後の注目点は、楽天銀行、ソニー銀行、auじぶん銀行、PayPay銀行といった主要ネット銀行の対応だ。これらの銀行が加われば、ことら送金はさらに日常的な小口送金手段として使いやすくなる。 銀行振込とスマホ決済の間をつなぐ無料の小口送金サービスとして、ことら送金がどこまで普及するのか。対応金融機関の拡大と、各銀行アプリでの使い勝手の向上が今後のカギになりそうだ。

SBI新生銀行、スマホ認証を刷新 VIP Accessに幕、自社アプリでの生体認証へ

SBI新生銀行は2026年3月29日、インターネットバンキング「パワーダイレクト」とSBI新生銀行アプリで使うスマホ認証を、従来の「VIP Access」アプリから「SBI新生銀行アプリ」を用いる方式へ切り替えた。新方式はオンライン認証の国際標準「FIDO」に準拠し、スマートフォンに登録した生体認証で取引内容を承認する。取引と承認が同行アプリ内で完結するため、別の認証専用アプリを行き来する手間がなくなる。VIP Accessの新規登録はすでに停止しており、同行は公式のお知らせで旧方式を2026年6月ごろ終了予定とし、FAQでは2026年5月末まで利用可能と案内している。 同行のスマホ認証の歴史は、少なくとも2017年8月28日に始まった「新生パワーダイレクト(スマホ認証対応)」までさかのぼる。2017年時点で、振込や振込限度額変更、パワーダイレクトパスワード変更、通知Eメール登録・変更などにスマホ認証が組み込まれ、2018年3月には投資信託口座開設、マイナンバー届け出、住所変更などもスマホ認証対応の画面から扱えるようになった。2020年2月には従来版の新生パワーダイレクトが終了し、2022年10月にはセキュリティ・カードの新規発行終了が公表、2023年5月以降は既存のスマホ認証に加えてSMS認証と電話認証への移行が進められた。今回の刷新は、そうした認証手段の再設計の総仕上げと位置付けられる。 VIP Accessを軸にした旧方式は、利便性の面で不満を抱え込んでいた。同行は以前から「プッシュ通知が届かない」「iPhoneでVIP Accessが正しく表示されない」といったFAQを公開し、VIP Accessを起動したままログインすると通知が届かない場合があることや、通知が来ないときはアプリを直接起動するよう案内していた。iPhone向けには、iOSやVIP Accessのバージョンが古い可能性を挙げてアップデートを促す個別FAQも用意しており、通知遅延や表示不具合が継続的なサポート項目だったことがうかがえる。 アプリストアでの評価も厳しい。2026年3月時点で、VIP Accessの日本のApp Store評価は5点満点中1.8(141件)、Google Playでは5点満点中1.5(約1.8万件)だった。App Storeの日本語レビューには、SBI新生銀行のことら送金で使おうとして何度も失敗した、起動が遅い、承認操作が反応せずタイムアウトしやすい、といった趣旨の投稿も見られる。レビューは個別利用者の体験談ではあるものの、銀行側が案内していたトラブル対処の内容と重ねると、「反応しない」「通知が来ない」といった不満が相応に広がっていたことは読み取れる。 そんな中での今回の変更は、単なるセキュリティ強化ではなく、2017年以来続いてきた「別アプリ承認」の終幕でもある。SBI新生銀行アプリへの認証統合と生体認証の採用で、長年の摩擦点だったVIP Access依存からようやく脱する形だ。新方式の安定運用が前提にはなるが、旧アプリに振り回されてきた利用者にとっては、もっとも分かりやすい改善策が実行に移されたと言えそうだ。