ジェーシービー(JCB)は、JCB ORIGINALシリーズ会員向けのポイントアップサービス「J-POINTパートナー」に、公共交通機関のタッチ決済乗車「クレカ乗車」を追加する。2026年5月16日利用分から1年間、対象の電車やバスなどでJCBのタッチ決済対応カード、またはJCBカードを設定したスマートフォンなどを使って乗車すると、通常ポイントを含めて合計10%相当のJ-POINTが還元される。 今回の施策は、クレジットカードのタッチ決済による公共交通機関の利用拡大を背景にしたものだ。JCBによると、対象となる公共交通機関は全国約190事業者。鉄道や路線バスに加え、空港連絡バス、都市間高速バス、フェリー、ロープウェイなども含まれる。 利用には、JCB ORIGINALシリーズ会員向けのポイントアップ登録が必要となる。J-POINTパートナーは、事前にポイントアップ登録をしたうえで対象店舗を利用すると、通常より多くポイントがたまるサービス。今回、「クレカ乗車」が10%還元対象に加わった。 また、JCBカード W、JCBカード W plus L、JCB Biz ONEを持つ会員は、今回の還元率にさらに0.5%分が上乗せされる。対象カードを日常的に使っている利用者にとっては、通勤や通学、買い物、旅行などの移動でポイントをためやすくなる。 タッチ決済乗車をめぐっては、三井住友カードもすでに優待を展開している。三井住友カードは2026年4月13日から、対象の公共交通機関で「スマホのタッチ決済乗車」を利用した場合に、最大8%相当を還元するサービスを開始している。 三井住友カード発行のVポイント対象カードでは7%相当、Oliveフレキシブルペイのクレジットモードでは8%相当のVポイントが還元される。一方で、三井住友カードの通常特典はスマートフォンでのタッチ決済乗車が対象で、カード現物によるタッチ決済乗車は対象外となっている。 JCBと三井住友カードの主な違いは以下の通り。 比較項目 JCB「クレカ乗車」 三井住友カード「スマホのタッチ決済乗車」 還元率 合計10%相当のJ-POINT還元 通常7%相当。Oliveフレキシブルペイのクレジットモードは8%相当 開始日・期間 2026年5月16日利用分から1年間 2026年4月13日開始。終了日は公式ページ上では明記されていない 対象の乗車方法 JCBのタッチ決済対応カード、またはJCBカードを設定したスマートフォンなど 対象カードを設定したスマートフォンでのタッチ決済乗車 カード現物での利用 対象 対象外 対象交通機関 電車、バスなど全国約190事業者 全国の対象鉄道・バス事業者 対象カード JCB ORIGINALシリーズ対象カード 三井住友カード発行のVポイントが貯まる個人クレジットカードなど 事前登録・条件 J-POINTパートナーでポイントアップ登録が必要 対象カードをスマートフォンに設定し、対象路線でスマホのタッチ決済乗車を利用 特典上限 JCBの発表上、上限の明記は確認できない カード券種ごとに毎月1,000ポイント、または1,000円 特徴 還元率が10%と高く、カード現物でも利用できる OliveやVポイント利用者と相性がよく、スマホ決済利用者向け 比較すると、日常的な通勤・通学で継続して使う場合は、JCBの10%還元が三井住友カードの通常7〜8%還元を上回る。さらにJCBは、タッチ決済対応カード現物でも利用できる点が大きい。スマートフォン決済を使わない人でも、カードを改札機や運賃箱の専用端末にかざすだけで対象になるため、利用のハードルは低い。 一方、三井住友カードはOliveやVポイントを日常的に使っている利用者にとって相性がよい。対象カードをスマートフォンに設定しておけば、対象の鉄道・バスで乗車するだけでポイント還元を受けられるため、すでに三井住友カードやOliveをメインカードとして使っている人には使いやすい仕組みだ。 ただし、三井住友カードの通常特典では、カード現物によるタッチ決済乗車は対象外となる。Apple Pay、Google Pay、Samsung PayのVisaのタッチ決済、またはApple PayのMastercardのタッチ決済など、スマートフォンでの利用が前提だ。この点では、カード現物でも対象になるJCBのほうが幅広い利用者に対応している。 また、対象外となる取引にも注意が必要だ。三井住友カードでは、オンラインショッピング、交通系ICカードへのチャージ、駅構内や停留所内の売店利用、定期券購入などは対象外とされている。JCBについても、一部対象外の事業者や路線があるため、実際に利用する交通機関が対象かどうかを事前に確認する必要がある。 公共交通機関でのクレジットカードタッチ決済は、訪日外国人向けの利便性向上だけでなく、国内利用者の普段使いにも広がり始めている。JCBによると、2026年3月以降は関東の主要鉄道事業者も新たに参画し、首都圏でも事業者をまたいだ利用が広がっている。 JCBの10%還元は、こうした流れを後押しする施策といえる。三井住友カードが先行して展開してきたタッチ決済乗車の優待に対し、JCBはより高い還元率と、カード現物でも使える利便性を打ち出した。今後、公共交通機関でのタッチ決済乗車をめぐるカード会社間の競争は、さらに活発になりそうだ。

ニュースカテゴリー:クレジットカード

ニューオータニ×ダイナースの新プレミアムカードは、「高還元」より“定宿化”を売る一枚

三井住友トラストクラブとニュー・オータニは、招待制カード「ニューオータニクラブ ダイナース プレミアムカード」の申込受付を2026年5月18日から開始する。年会費は本会員181,500円(税込)、家族会員は無料。入会はホテルニューオータニまたはダイナースクラブからの招待、もしくは既存の「ニューオータニクラブ ダイナースカード」からのアップグレードが基本となる。 このカードで最も注目すべきなのは、単に「黒い高級カードが増えた」という話ではない。ホテルニューオータニ東京の「エグゼクティブハウス 禅」に年1回泊まれるフリーステイ特典が付く点だ。対象はスタンダードダブル/ツイン36㎡で、同施設は「フォーブス・トラベルガイド」で7年連続5つ星を受賞している。 つまり、このカードの価値はポイント還元率やステータス感だけでは測りにくい。毎年ニューオータニの上位宿泊体験を使う前提なら、年会費の見え方が大きく変わる。一方で、ニューオータニをほとんど使わない人にとっては、特典の魅力がかなり限定されるカードでもある。 通常のダイナースプレミアムとの差額は16,500円 通常の「ダイナースクラブ プレミアムカード」の年会費は本会員165,000円(税込)、家族会員無料。今回のニューオータニクラブ ダイナース プレミアムカードは181,500円(税込)なので、差額は16,500円だ。 この差額で、エグゼクティブハウス 禅の年1回フリーステイ、ホテルニューオータニ東京・幕張・大阪・博多での客室アップグレード、ホテルイベントの優先予約、国内グループホテル利用時のポイント優遇などが追加されると考えると、ニューオータニ利用者にはかなり強い設計に見える。 逆に言えば、このカードは「どこでも使える万能カード」ではなく、「ニューオータニをよく使う人ほど得をしやすいカード」だ。ここを間違えると、年会費181,500円という数字だけが重く見えてしまう。 似たカードと比較すると、立ち位置がかなり違う カード 年会費(税込) 主な強み 向いている人 ニューオータニクラブ ダイナース プレミアムカード 181,500円 エグゼクティブハウス 禅の年1回フリーステイ、ニューオータニ各ホテルでの優待、ダイナースプレミアム特典 ニューオータニを定宿・会食・記念日利用で使う人 ダイナースクラブ プレミアムカード 165,000円 24時間コンシェルジュ、プレミアムラウンジ、レストラン優待、旅行・保険系サービス ホテル特化より、幅広いプレミアムサービスを使いたい人 Marriott Bonvoy アメックス・プレミアム 82,500円 条件達成でMarriott Bonvoy参加ホテルの無料宿泊特典、ホテルポイント、ゴールドエリート資格 国内外のマリオット系列ホテルを広く使う人 ヒルトン・オナーズ アメックス・プレミアム 66,000円 継続時のウィークエンド無料宿泊特典、ヒルトン系ホテルでの優待、ダイヤモンドステータス獲得を狙える設計 ヒルトン系列をよく使い、週末宿泊や朝食・ラウンジ特典を重視する人 ラグジュアリーカード Mastercard Black Card 110,000円 金属製カード、コンシェルジュ、ダイニング・ライフスタイル優待、ポイント還元 特定ホテルより、会食・接待・日常の上質感を重視する人 これは「ホテル版・固定ファン向けカード」 Marriott Bonvoyやヒルトンのカードは、ホテルチェーン全体を横断して使うイメージが強い。旅行先や出張先に応じて、国内外の対象ホテルを選べる柔軟さがある。ポイントを貯めて、どのホテルで使うかを後から決められるのも強みだ。 それに対して、ニューオータニクラブ ダイナース プレミアムカードは、もっと“場所が決まっている”カードだ。価値の中心は、ホテルニューオータニ東京のエグゼクティブハウス 禅、そしてニューオータニ各ホテルでの宿泊・食事・イベント利用にある。 これは弱点でもあり、強みでもある。使う場所が限定されるぶん、ニューオータニをよく使う人にとっては特典の輪郭がはっきりしている。ポイントを貯めてから使い道を探すのではなく、「毎年、禅に泊まる」「会食や記念日をニューオータニで使う」という生活動線がある人向けのカードだ。 発行記念キャンペーンも、ニューオータニ利用者向けに振り切っている 2026年11月17日申込分までは、発行記念キャンペーンも実施される。内容は、フリーステイ利用時の「エグゼクティブハウス 禅」限定「ピエール・エルメ・パリ」アフタヌーンティープレゼント、ホテルニューオータニ東京・幕張・大阪・博多で使える30,000円分のレストラン利用券、入会から3カ月以内に150万円以上利用した場合の30,000リワードポイント付与などだ。 ここでも特徴は明確だ。キャンペーン内容が、単なるポイントばらまきではなく、ニューオータニでの滞在・食事体験に寄せられている。カードの世界観を考えると、これはかなり自然な設計といえる。 このカードが向いている人・向いていない人 向いているのは、ホテルニューオータニを年に複数回使う人、エグゼクティブハウス 禅に毎年泊まりたい人、会食や記念日をニューオータニで過ごすことが多い人だ。通常のダイナースプレミアム特典に加えて、ホテル特化の上乗せを求める人にも合っている。 一方で、ニューオータニの利用頻度が低い人、ホテルをマリオット・ヒルトン・外資系ラグジュアリーホテルなどで幅広く選びたい人、年会費をポイント還元だけで回収したい人には向きにくい。特典の価値がニューオータニに集中しているため、使わなければ魅力は薄れる。 年会費の高さより、「ニューオータニを使う前提」があるか ニューオータニクラブ ダイナース プレミアムカードは、万人向けの高還元カードではない。むしろ、ニューオータニを日常の食事、記念日、宿泊、イベント利用の中心に置く人のためのカードだ。 通常のダイナースクラブ プレミアムカードとの差額は16,500円。その差額で、エグゼクティブハウス 禅の年1回フリーステイやニューオータニ独自のホテル特典が乗ると考えると、対象ユーザーにはかなり合理的に見える。 このカードの価値は、「どれだけポイントが貯まるか」よりも、「毎年ニューオータニに帰る理由があるか」で決まる。ホテルを選ぶカードではなく、ホテルを決めている人のためのカード。そこが、他のホテル系プレミアムカードとの一番大きな違いだ。

SBIグループとVisa、BTC・ETH・XRPが貯まる「SBI VISAクリプトカード」発行 他の暗号資産クレカとも比較

SBI VCトレード、アプラス、Visaは2026年5月1日、カード利用額に応じて貯まるポイントが暗号資産に自動交換されるクレジットカード「SBI VISAクリプトカード」と「SBI VISAクリプトカード ゴールド」を発行すると発表した。対象となる暗号資産は、ビットコイン(BTC)、イーサリアム(ETH)、エックスアールピー(XRP)の3種類。申込時に貯めたい銘柄を1つ選ぶ仕組みだ。 通常還元率は、スタンダードカードが0.5%、ゴールドカードが1.0%。カードショッピングで付与されたポイントは、ポイント進呈月の月末までに、選択した暗号資産へ1ポイント=1円相当で手数料無料で自動交換される。利用にはSBI VCトレードのVCTRADEサービス口座が必要となる。 発行記念キャンペーンはスタンダード最大2.5%、ゴールド最大10% 発行開始に合わせて、2026年5月1日から5月31日までに申し込んだ会員を対象に、カードショッピング利用額に応じた還元率アップキャンペーンも実施される。スタンダードカードは通常0.5%にキャンペーン分2.0%を加えた最大2.5%、ゴールドカードは通常1.0%にキャンペーン分9.0%を加えた最大10.0%還元となる。 ただし、キャンペーン適用にはカード入会後に「My APLUS」からのエントリーが必要。キャンペーン還元分は、スタンダードが1,500円分、ゴールドが5,000円分を上限とし、SBI証券の投資信託クレカ積立利用分などはキャンペーン対象外となる。 SBI証券のクレカ積立でも暗号資産が貯まる 今回のカードの大きな特徴は、通常のカードショッピングだけでなく、SBI新生銀行の金融商品仲介(SBI証券)口座を通じた投資信託のクレカ積立でも、選択した暗号資産が貯まる点だ。積立設定可能額は月100円から10万円までで、SBI VISAクリプトカードは0.5%、ゴールドは1.0%のポイント還元率となる。 ゴールドカードには、年間のカードショッピング利用額が200万円以上の場合、年会費相当額である6,600円分の選択暗号資産が進呈される特典も用意されている。 暗号資産が貯まる主なクレジットカードとの比較 カード名 貯まる資産 通常還元率 年会費・ブランド 特徴 SBI VISAクリプトカード BTC/ETH/XRPから1種類 0.5% 初年度無料、次年度以降1,650円(税込)。年間10万円以上利用で無料。Visa 3銘柄から選択可能。SBI証券のクレカ積立でも0.5%相当の暗号資産が貯まる。 SBI VISAクリプトカード ゴールド BTC/ETH/XRPから1種類 1.0% 初年度無料、次年度以降6,600円(税込)。Visa 通常還元率1.0%。SBI証券のクレカ積立でも1.0%。年間200万円以上のカードショッピング利用で6,600円分の暗号資産進呈特典あり。 EPOS CRYPTOカード for bitbank BTC/ETH/ASTRから選択 0.5% 永年無料。Visa カード利用額の0.5%が暗号資産で還元され、bitbank口座に直接付与される。通常の銀行口座引き落としに加え、bitbank口座からBTCでの引き落としも選択できる。 bitFlyer Credit Card/bitFlyer Platinum Card BTC スタンダード0.5%、プラチナ1.0% スタンダードは年会費無料。プラチナは初年度無料、2年目以降22,000円(税込)で年間300万円以上利用なら無料。Mastercard ビットコインに特化。カード利用で貯まったアプラスポイントが自動的にBTCへ交換され、bitFlyerアカウントに貯まる。 Zaifカード BTC Zaif利用時1.2%相当、通常ショッピング0.8%相当 初年度無料、2年目以降1,650円(税込)。年間10万円以上利用で次年度無料。JCB Zaifでの暗号資産取引所決済やZaifコイン積立で1.2%相当のBTC還元。通常利用でも0.8%相当。 Binance Japan Card BNB 1.6%相当 初年度無料、2年目以降1,650円(税込)。年間10万円以上のショッピング利用で次年度無料。JCB 通常還元率が1.6%と高い。BNBはBinance Japanアカウント上の資金決済ウォレットに付与される。 HashPortカード JPYC 0.3% 年会費無料。発行費用2,500円(税込)。Visa Nudgeカードの「HashPort Wallet」クラブとして提供。利用額に応じて日本円ステーブルコインのJPYCがHashPort Walletにキャッシュバックされる。JPYCは暗号資産ではなく、法制度上は電子決済手段に位置付けられるため、比較上は参考枠。 比較のポイント:SBIは「XRP対応」と「投信積立連携」、EPOSは「暗号資産での支払い」が強み 通常還元率だけを見ると、Binance Japan Cardの1.6%、ZaifカードのZaif利用時1.2%相当が高い。一方、SBI VISAクリプトカードは、BTC、ETH、XRPの3銘柄から選べる点と、SBI証券の投資信託クレカ積立でも暗号資産が貯まる点が特徴だ。 EPOS CRYPTOカード for bitbankは、BTC、ETH、ASTRの3銘柄から還元対象を選べるうえ、還元された暗号資産がbitbank口座に直接付与される。さらに、通常の銀行口座からの引き落としだけでなく、bitbank口座内のBTCを使ったカード利用代金の引き落としにも対応しており、「暗号資産を貯める」だけでなく「暗号資産で支払う」体験を打ち出している。 年会費無料でビットコインをシンプルに貯めたいならbitFlyer Credit Card、通常ショッピングでも0.8%相当のBTC還元を狙うならZaifカード、BNBを高還元率で貯めたいならBinance Japan Cardが選択肢になる。価格変動の大きい暗号資産ではなく、円建てステーブルコインの還元を受けたい場合は、HashPortカードも参考になる。 注意点:暗号資産は価格変動リスクがある 暗号資産は法定通貨ではなく、価格変動により損失が生じる可能性がある。ポイントとして受け取る場合でも、交換後のBTC、ETH、XRP、BNBなどの価格は変動するため、還元率だけでなく、保有する資産のリスクも確認しておきたい。 また、各カードはポイント付与対象外となる取引や、口座・カードが有効でない場合の失効条件、年会費無料条件、キャンペーン上限などが異なる。申し込み前には、公式サイトの最新条件を確認する必要がある。

Visa、全国46の鉄道で「電車でも!タッチでVisa割」実施 カード発行会社の追加キャンペーンも

ビザ・ワールドワイド・ジャパンは、Visaのタッチ決済による鉄道乗車を対象にした「電車でも!タッチでVisa割キャンペーン!」を、2026年5月1日から5月31日まで全国で実施する。 対象となるのは全国46の鉄道事業者。Visaとして初の全国規模となるタッチ決済乗車の利用促進キャンペーンで、Visaが進める「タッチ決済全国キャッシュレス推進プロジェクト」の第二弾にあたる。 期間中、事前に「Visa割」へ登録したVisaカードで、対象鉄道事業者をVisaのタッチ決済で利用すると、乗車料金合計の30%がキャッシュバックされる。キャッシュバック上限は、1枚のVisaカードにつき期間中600円まで。 キャンペーン概要 キャンペーン名 電車でも!タッチでVisa割キャンペーン! 期間 2026年5月1日(金)4:00〜5月31日(日)23:59 特典 対象鉄道の乗車料金合計の30%をキャッシュバック 上限 1枚のVisaカードにつき期間中最大600円 対象決済 日本国内発行のVisaカード(クレジット・デビット・プリペイド)によるVisaのタッチ決済 対象端末 カード現物、スマートフォン、スマートウォッチなど 参加条件 事前にVisa割へメールアドレスとカード番号を登録 最低利用額 1回あたりの最低利用金額の設定なし キャッシュバック時期 原則として利用日から2週間以内を目処に処理。一部鉄道事業者はキャンペーン終了から4か月後を目途に実施 対象となるのは、Visaカードのタッチ決済のほか、スマートフォンやスマートウォッチなどのモバイルウォレットを通じたVisaのタッチ決済。iDやQUICPayなど、Visa以外の決済手段を通じた取引は対象外となる。 本キャンペーンには対象外カードもある。対象外カードは他のVisa割施策と一部異なるため、Visa割に登録できるかどうかだけでなく、キャンペーン規約末尾の対象外カードも確認しておきたい。規約では、東武カード、J-WESTカード、セブンカード、ビューカード、PayPay残高カード、d払いタッチ、Visa LINE Payクレジットカードなど、一部カードが対象外として案内されている。 キャンペーンは早期終了する可能性がある。また、鉄道利用の判定時刻は「改札入場時刻」で、改札出場時刻ではない。Visa割への登録反映に時間がかかる場合があるため、利用日前日までの登録が推奨されている。 キャッシュバック金額に小数点以下が含まれる場合は切り下げとなる。Visa提供分のキャッシュバックは、カード発行会社により表示が異なる場合があるが、原則として明細に「VisaTransit3Cashback」と表示される。 対象となる鉄道事業者 対象となる鉄道事業者は、北海道から九州・沖縄まで全国46社に広がる。 エリア 対象鉄道事業者 北海道 札幌市営地下鉄、札幌市電 東北 仙台市地下鉄、福島交通(飯坂電車) 北陸 北陸鉄道 関東 江ノ島電鉄、大山観光電鉄、小田急電鉄、小田急箱根、京王電鉄、京浜急行電鉄、相模鉄道、首都圏新都市鉄道(TX)、湘南モノレール、西武鉄道、高尾登山電鉄、東急電鉄、東京メトロ、都営地下鉄、ゆりかもめ、横浜高速鉄道(みなとみらい線)、横浜市営地下鉄 東海 遠州鉄道、長良川鉄道、名古屋鉄道、伊豆箱根鉄道 関西 Osaka Metro、大阪モノレール、北大阪急行電鉄、京都丹後鉄道、近畿日本鉄道、神戸市営地下鉄、神戸新交通、山陽電鉄、南海電気鉄道、能勢電鉄、阪急電鉄 九州・沖縄 沖縄都市モノレール(ゆいレール)、鹿児島市交通局(市電)、熊本市交通局、熊本電気鉄道、JR九州、長崎電気軌道、西日本鉄道、福岡市地下鉄、南阿蘇鉄道 一部路線や区間には対象外条件がある。仙台市地下鉄は東西線のみ、福島交通は飯坂電車のみが対象で、バスは対象外。小田急箱根は箱根登山電車の箱根湯本〜強羅の各駅と、箱根ケーブルカーの強羅・早雲山が対象となる。南海電気鉄道と南海フェリーを乗り継いだ際に適用される「好きっぷ割引」は対象外で、阪急電鉄の神戸高速線もキャンペーン対象外となる。神戸高速線を乗り継いで利用した場合は、神戸高速線の運賃を差し引いてキャッシュバック金額が計算される。 また、タッチ決済乗車サービスに対応していない駅での乗降や、正常に決済が行われなかった場合は対象外となる。残高不足などでエラーになった場合や、正常に乗降できなかった場合も、対象外となる場合がある。対象外事業者をまたいで乗車する場合は、対象外事業者の運賃を差し引いてキャッシュバック金額が計算される。 相互直通運転で他社路線に乗り入れる場合でも、対象となるのは記載の鉄道事業者が自社路線として運行する区間の乗車分のみ。他社路線区間の乗車分はキャッシュバック対象外となるため注意したい。 なお、以下の鉄道事業者を利用した取引については、キャッシュバックがキャンペーン終了から4か月後を目途に実施される。これらの事業者を利用した場合、利用時点で通知は行われず、キャッシュバック実施時のみ通知される。 関東では、小田急電鉄、小田急箱根、京王電鉄、京浜急行電鉄、相模鉄道、西武鉄道、東急電鉄、東京メトロ、都営地下鉄、横浜高速鉄道(みなとみらい線)が対象。関西では、Osaka Metro、北大阪急行電鉄、近畿日本鉄道、神戸市営地下鉄、山陽電鉄、能勢電鉄、阪急電鉄が対象となる。 カード発行会社の追加キャンペーンも実施 今回のVisaによる30%キャッシュバックに加え、一部のカード発行会社では、独自の追加キャンペーンも用意されている。確認できた主な内容は以下の通り。 カード発行会社 追加キャンペーンの内容 主な注意点 イオンフィナンシャルサービス イオンフィナンシャルサービスが発行するVisaブランドのカードで対象鉄道事業者をVisaのタッチ決済で利用すると、同社提供分として20%をキャッシュバック。Visa提供分30%と合わせると、条件達成時は合計最大50%相当となる。 期間は2026年5月1日4:00〜5月31日23:59。Visa提供分とイオンフィナンシャルサービス提供分を合わせた上限は、1枚のVisaカードにつき期間中最大1,000円。Visa割への登録が必要。 エポスカード エポスカードに紐づくVisaのタッチ決済で対象鉄道に乗車すると、エポスカード提供分として20%をキャッシュバック。Visa提供分30%と合わせると、条件達成時は合計最大50%相当となる。 エポスカード提供分の期間は2026年5月1日〜5月6日。上限は400円。Visa提供分のキャンペーン期間とは異なるため、5月7日以降はVisa提供分のみ対象となる場合がある。エントリー要否や対象カードなどの詳細は、エポスカードのキャンペーンページで確認したい。 PayPayカード PayPayカード(Visa)で対象鉄道事業者をVisaのタッチ決済で利用すると、PayPayカード提供分として20%をキャッシュバック。Visa提供分30%と合わせると、条件達成時は合計最大50%相当となる。 PayPayカード提供分の期間は2026年5月1日4:00〜5月18日23:59。PayPayカード提供分の上限は400円。Visa割への登録が必要。PayPayカード(Visa)1枚につき、Visa提供分は上限600円、PayPayカード提供分は上限400円。家族カードや2枚目以降のカードも対象と案内されている。カード現物のタッチ決済も対象。 三井住友カード 対象カードでエントリーのうえ、対象事業者でスマホのVisaのタッチ決済を利用すると、三井住友カード提供分として20%をキャッシュバック。Visa提供分30%と合わせて最大50%還元となる。 キャンペーン期間は2026年5月1日4:00〜5月31日23:59。エントリー期間は2026年4月27日〜5月31日。三井住友カード提供分の上限は本会員1人あたり500円で、対象カードを複数持っている場合は家族カードを含めて合算集計される。三井住友カード提供分はスマートフォンやウェアラブル端末でのVisaのタッチ決済が対象で、カード現物のタッチ決済は対象外。 三菱UFJニコス Visaブランドの「MDCマーク(旧MUFG、DC含む)が入ったカード」、NICOSカード(一部除く)、または「グローバルポイント Wallet」を設定したApple Pay・Google PayによるVisaのモバイルタッチ決済で、三菱UFJニコス提供分として20%をキャッシュバック。Visa提供分30%と合わせて最大50%還元となる。 期間は2026年5月1日4:00〜5月31日23:59。三菱UFJニコス提供分の上限は400円で、Visa提供分600円と合わせた上限は最大1,000円。Visa割への登録が必要。対象カードや対象外カードは特設サイトで確認したい。グローバルポイント Walletを利用する場合は、チャージ元カードではなくアプリ本体のカード番号をVisa割へ登録する必要がある。 特に三井住友カードは、Visa割への登録に加えて、三井住友カード側のキャンペーンエントリーが必要となる。三井住友カード提供分の20%キャッシュバックは、対象カードを設定したスマートフォンやウェアラブル端末でのVisaのタッチ決済が対象で、カード現物でのタッチ決済は追加分の対象外となる。 一方、イオンフィナンシャルサービス、PayPayカード、三菱UFJニコスの追加分は、いずれも20%キャッシュバックとして案内されているが、対象カード、上限額、対象となる決済方法、キャッシュバック時期は異なる。エポスカードは追加分の対象期間が5月1日から5月6日までと短い点に注意したい。 利用するカードによって、エントリー要否、対象カード、上限額、対象となる決済方法、集計単位が異なる可能性がある。Visa提供分はカード1枚ごとの上限600円だが、カード発行会社の追加分は「カード1枚ごと」ではなく「本会員ごと」に集計される場合もあるため、利用前に各キャンペーンページを確認しておきたい。 第一弾は「スマホで!タッチでVisa割キャンペーン!」 今回の取り組みは、「タッチ決済全国キャッシュレス推進プロジェクト」の第二弾にあたる。第一弾として実施されたのは、2026年2月10日に開始された「スマホで!タッチでVisa割キャンペーン!」だった。 第一弾では、Visa割に登録したVisaカードをスマートフォンやスマートウォッチに設定し、1回1,000円以上のVisaのタッチ決済を行うと、最大500円のキャッシュバックが当たる「Visa割チャンス」に参加できる内容だった。抽選特典は、1等500円、2等150円、3等100円。対象は、スマートフォンでVisaのタッチ決済を利用できる全国の加盟店だった。 当初は2026年4月30日までの実施予定だったが、キャッシュバック予算上限に達したため、2026年3月26日23時59分で早期終了した。終了日時以降の支払いは対象外となり、公共交通機関(タクシーを除く)の利用については、取引処理の都合により原則として2026年3月25日利用分までがキャッシュバック対象として案内されている。 第一弾が街なかの買い物や外食など、スマートフォンによるVisaのタッチ決済利用を促す内容だったのに対し、第二弾では対象を鉄道乗車へ広げた。公共交通機関でも、クレジットカードやスマートフォンをそのままかざして乗車するスタイルが広がりつつあり、今回の全国規模キャンペーンは、交通分野でのタッチ決済普及を後押しする取り組みとなりそうだ。 東京メトロでは広告展開も 全国展開にあわせて、Visaは首都圏、関西、福岡エリアでTVCMを放映するほか、対象鉄道沿線地域でデジタル広告や交通広告も展開する。 東京メトロでのタッチ決済乗車サービス開始を記念し、丸ノ内線と銀座線の一部車両で車内ラッピングを実施。永田町駅では、駅名と「Visaでタッチ」を掛け合わせた「永ターッチ町駅」仕様の構内広告も展開する。 利用前に登録カードと決済方法を確認 キャンペーンの対象となるのは、Visa割に登録したVisaカードによるVisaのタッチ決済。カード利用後に登録した場合や、特典付与前にカード番号の登録を解除した場合は、対象外となる可能性がある。 すでにVisa割に登録済みのカードは再度登録する必要はない。ただし、同一のカード番号を同じアカウントで再登録した場合は、登録日が最後に登録された日に上書きされるため、再登録時点でキャッシュバックが完了していない取引が対象外となる可能性がある。登録済みカードをむやみに解除・再登録しないよう注意したい。 スマートフォンやスマートウォッチで利用する場合は、Visa割に登録したカード番号と、実際に端末へ設定しているカード番号が一致しているかも確認しておきたい。特にカードの更新や再発行、カード切り替えを行った場合は注意が必要だ。 エポスカードでは、切り替え・更新時にVisa割へ新しいカード番号を登録していても、Apple Payに登録されているカード番号が更新されていないため、キャッシュバックが処理されない事象が案内されている。該当する場合は、Apple Payに登録されているカード番号が新しい物理カード番号と一致しているか確認し、一致しない場合は一度削除して再登録する必要がある。 三井住友カード Oliveフレキシブルペイでは、「4708」から始まる通常のカード番号と、「4980」から始まるクレジットカード専用番号がある。利用する番号とVisa割に登録する番号が相違する場合、キャッシュバック対象外となるため、実際にスマホへ設定している番号を確認しておきたい。 グローバルポイント Walletなどのプリペイド型決済アプリで参加する場合は、チャージ用クレジットカードではなく、アプリ本体のカード番号をVisa割へ登録する必要がある。アプリ内のカード情報画面で番号を確認してから登録したい。 また、家族カードはVisa提供分ではそれぞれのカードがキャンペーン対象となり、本会員カード、家族カードそれぞれに対し決済額の30%、上限600円がキャッシュバックされる。ただし、カード発行会社の追加キャンペーンでは集計単位が異なる場合があるため、追加分の条件は各社ページで確認しておきたい。 キャッシュバック金額が想定と異なる場合や、対象外事業者をまたいだ乗車の内訳を確認したい場合は、QUADRAC株式会社が運営するQ-moveのマイページで確認できる。Visaやカード発行会社では、乗車で発生した金額の内訳に関する問い合わせには回答できないと案内されている。 通勤や通学、週末の外出などで対象路線を利用する人にとっては、事前登録を済ませておくだけで交通費の一部が戻ってくるチャンスとなる。対象事業者、対象駅、登録カード、スマートフォン側の設定、カード発行会社ごとの追加キャンペーンを確認したうえで活用したい。

bitbankとエポスカード、暗号資産で支払える「EPOS CRYPTOカード for bitbank」発行開始 注意点も

ビットバンク株式会社と株式会社エポスカードは2026年4月27日、暗号資産取引所「bitbank」と連携したクレジットカード「EPOS CRYPTOカード for bitbank」の発行を開始した。両社によると、暗号資産取引所の残高をクレジットカード利用代金の引き落としに利用できるサービスとしては日本初の取り組みだ。 本カードは、通常の銀行口座からの引き落としに加え、bitbank口座に保有する暗号資産を使って月々のカード利用代金を支払えるのが特徴。カード利用額に応じた還元も、ビットコイン(BTC)、イーサリアム(ETH)、アスター(ASTR)から選択した暗号資産で受け取れる。 カード利用代金をBTCで支払い可能 「EPOS CRYPTOカード for bitbank」では、月々のカード利用代金の引き落とし先を「金融機関」または「暗号資産取引所(bitbank)」から選択できる。bitbankを引き落とし先にした場合、支払いに利用できる暗号資産はビットコイン(BTC)のみとなる。 ただし、カード決済のたびに暗号資産が直接加盟店へ支払われるわけではない。bitbank所定の時点における販売所レートにより、カード利用額に相当するユーザー保有のBTCが売却され、その売却代金がカード利用代金の支払いに充当される仕組みだ。 そのため、BTC価格の変動により、引き落とし時の円換算額が想定と異なる場合がある。残高不足となった場合は、引き落としが完了しない可能性もあるため、利用前に残高や価格変動リスクを確認しておきたい。 還元率は0.5%、BTC・ETH・ASTRから選択 カード利用額に応じた還元率は0.5%。還元対象の暗号資産は、ビットコイン(BTC)、イーサリアム(ETH)、アスター(ASTR)の3種類から毎月選択できる。ASTRは渡辺創太氏がCEOを務めるStake Technologiesによって開発・運営されている日本発の暗号資産だ。 利用金額200円(税込)につき1エポスポイントがたまり、付与後に1ポイント=1円換算で指定した暗号資産へ自動交換される。還元された暗号資産はbitbank口座に直接付与され、売買や運用に利用できる。 新規入会特典として、2,000円相当の暗号資産も付与される。 年会費は永年無料、Visa加盟店で利用可能 カードの国際ブランドはVisa。国内外のVisa加盟店で利用できるほか、Visaのタッチ決済、Apple Pay、Google Payにも対応する。年会費は永年無料で、支払日は原則として毎月27日とされている。 カード名称 EPOS CRYPTOカード for bitbank 発行主体 株式会社エポスカード 国際ブランド Visa 年会費 永年無料 還元率 0.5%(暗号資産還元) 還元対象 BTC、ETH、ASTRから選択 暗号資産での支払い bitbank口座のBTCを売却し、カード利用代金に充当 支払日 原則毎月27日 対象者 bitbank口座開設済みで本人確認が完了している人 既存のエポスカード会員は要注意:追加で2枚持ちは不可 注意したいのは、すでにエポスカードを持っている人の扱いだ。エポスカードは「一人1枚」の発行と案内されている。 bitbankの「EPOS CRYPTOカード for bitbank」公式ページでも、すでにEPOSカードを持っている場合は申し込みできず、既存カードを退会後に再度申し込む必要があると記載されている。つまり、現在保有しているエポスカードに加えて、本カードを追加で発行することはできない。 なお、既存カードを退会すると、カード番号、付帯サービス、ポイントなどに影響が出る可能性がある。 税金面の注意:BTC引き落としは「利確」扱いになる 本カードを利用するうえで最も気をつけたいのが税務上の扱いだ。 bitbankを引き落とし先に設定した場合、カード利用代金に相当するBTCが売却され、その売却代金が支払いに充てられる。つまり、現行の税制上は、引き落としのたびにBTCの売却が発生する形になる。 国税庁の暗号資産FAQでは、保有する暗号資産を日本円に換金した場合、譲渡価額と譲渡原価等との差額が所得金額になるとされている。また、暗号資産で商品を購入した場合も、保有する暗号資産を譲渡したものとして、譲渡価額と譲渡原価等との差額を計算する必要がある。 そのため、購入時より値上がりしたBTCをカード代金の支払いに使った場合、含み益部分が実現益、いわゆる「利確」として課税計算の対象になる可能性が高い。逆に、購入時より値下がりしているBTCを売却した場合は損失が生じることもあるが、個人の暗号資産取引による損益は、現行では原則として雑所得に区分される。雑所得の損失は、給与所得など他の所得と損益通算できない点にも注意が必要だ。 税制改正の動きもあるが、利用時点の制度確認が必要 暗号資産の税制をめぐっては、2026年度税制改正大綱で申告分離課税への見直しが示されている。金融庁資料では、金融商品取引法等の改正を前提に、一定の暗号資産について申告分離課税20%とする方向性や、損失の3年間繰越控除を認める方針が示されている。 もっとも、実際の適用時期や対象となる暗号資産、対象取引の範囲は制度整備に左右される。現時点でカードを利用する場合は、現行制度に基づき、BTC売却時の損益を管理する前提で考えるべきだ。 暗号資産を「使う」体験は広がるが、税務管理が課題に 「EPOS CRYPTOカード for bitbank」は、暗号資産を保有するだけでなく、日常の決済やカード還元と結びつける新しいサービスといえる。年会費無料で、Visa加盟店で利用できる点も、一般ユーザーにとって導入しやすい。 一方で、BTCで支払う場合は、実際にはBTCの売却を伴う。価格変動リスクに加え、売却益が出れば課税対象になり得るため、単なるポイント還元カードや銀行引き落としカードと同じ感覚で使うと、後から損益計算に苦労する可能性がある。 暗号資産を日常決済に近づける一枚として注目度は高いが、既存エポスカード会員は追加発行できない点、BTC支払い時の税務処理が発生し得る点を理解したうえで申し込みを検討すべきだろう。ただ暗号資産を貯めたいだけだという方は金融機関からの引き落としにしたい。

【改悪】ANAスーパーフライヤーズカード、2028年に大幅変更 年300万円未満は「SFC LITE」へ、ラウンジ利用不可に

ANAは、上級会員向けクレジットカード「ANAスーパーフライヤーズカード(SFC)」の制度を2028年度から変更する。新制度では、ANAカードおよびANA Payの年間決済額に応じて、会員サービスが「SFC PLUS」と「SFC LITE」の2区分に分かれる。 年間決済額が300万円以上の場合は「SFC PLUS」となり、ANAラウンジの利用やスターアライアンス・ゴールド相当のサービスを継続できる。一方、年間決済額が300万円未満の場合は「SFC LITE」となり、ANAラウンジは利用できず、スターアライアンスのステータスもシルバー扱いとなる。 これまでSFCは、一度条件を満たして入会すれば、年会費を支払い続けることで上級会員に近いサービスを維持できるカードとして人気があった。そのため今回の変更について、利用者の間では「改悪ではないか」と受け止める声も出ている。 何が変わるのか 今回の変更で最も大きいのは、SFC会員向けサービスが「カードを持っていれば一律」ではなく、年間決済額によって分かれる点だ。 区分 条件 ANAラウンジ スターアライアンス 追加特典 SFC PLUS ANAカード・ANA Pay年間決済額300万円以上 利用可 ゴールド 5,000マイル SFC LITE ANAカード・ANA Pay年間決済額300万円未満 利用不可 シルバー なし 最初の判定期間は2026年12月16日から始まり、その1年間のANAカード・ANA Pay決済額が、2028年度のサービス区分に反映される。新しい区分でのサービス提供は2028年4月から始まる予定だ。 「改悪」と言われる最大の理由 今回の制度変更が「改悪」と言われる最大の理由は、SFCの代表的なメリットだったラウンジ利用とスターアライアンス・ゴールドが、年間300万円以上の決済をしなければ維持できなくなる点にある。 従来のSFCは、ANAのプラチナサービス以上を獲得するなどして入会資格を得たあと、カードを保有し続けることで、ラウンジ利用や優先搭乗、手荷物優先受け取りなどの特典を継続できる仕組みだった。 しかし新制度では、SFC会員であっても年間決済額が300万円未満の場合はSFC LITEとなり、ANAラウンジを利用できなくなる。つまり、SFC会員資格そのものは残っても、従来のSFCらしい中核特典の一部が失われることになる。 改悪ポイント1:ANAラウンジが使えなくなる 最も分かりやすい改悪ポイントは、ANAラウンジの利用条件だ。 これまでSFC会員にとって、空港ラウンジを利用できることは大きなメリットだった。出発前に落ち着いて過ごせるだけでなく、出張や国際線利用では移動の快適性に直結する特典でもある。 ところが2028年4月以降、年間決済額が300万円未満のSFC LITE会員はANAラウンジを利用できない。SFCの価値をラウンジ利用に感じていた人にとっては、制度変更の影響はかなり大きい。 改悪ポイント2:スターアライアンス・ゴールドからシルバーへ もうひとつの大きな変更は、スターアライアンスのステータスだ。 従来のSFC会員は、スターアライアンス・ゴールドとして扱われてきた。スターアライアンス・ゴールドでは、加盟航空会社利用時のラウンジ利用、優先チェックイン、優先搭乗、手荷物優先受け取りなど、国際線利用時に便利なサービスを受けられる。 しかしSFC LITEでは、スターアライアンス・シルバー相当となる。シルバーではゴールドに比べて利用できるサービスが大きく減るため、海外出張や海外旅行でスターアライアンス加盟航空会社をよく使う人にとっては、実質的なサービス低下となる。 改悪ポイント3:既存会員も対象になる 今回の制度変更は、新規入会者だけでなく、すでにSFCを持っている人も対象となる。 この点も反発を招きやすい。SFCを取得するために、過去に多くの時間と費用をかけた人も少なくない。いわゆる「SFC修行」をして会員資格を得た人にとっては、「一度取得した特典が後から条件付きになる」と感じられるからだ。 年会費を払ってカードを維持していても、年間300万円の決済条件を満たさなければ、ラウンジ利用やスターアライアンス・ゴールド相当のサービスを維持できない。この点が、今回の変更を「改悪」と見る人が多い理由のひとつだ。 改悪ポイント4:年300万円決済のハードルが高い 年間300万円という条件も、決して低くない。 単純計算では、月25万円のANAカード・ANA Pay決済が必要になる。日常の買い物、公共料金、通信費、旅行代金などをANAカードに集約している人であれば達成できる可能性はあるが、誰にとっても簡単な条件とは言いにくい。 また、すべての支払いが判定対象になるわけではない。ANAカードの年会費、各種手数料、キャッシング、カード付帯の電子マネー利用分、ANAカードからANA Payへのチャージ金額などは対象外となる。法人用ANAカードや海外発行カードも対象外だ。 そのため、「年間300万円分を何らかの形で使えばよい」という単純な話ではない。出張費を会社の法人カードで支払っている人や、電子マネー決済が多い人にとっては、条件達成が難しくなる可能性がある。 制度廃止ではないが、SFCの価値は変わる 一方で、今回の変更はSFC制度そのものの廃止ではない。 年間決済額が300万円に届かなかった場合でも、SFC会員資格が無効になったり、退会扱いになったりするわけではない。ANAグループ運航便に搭乗する場合は、ラウンジ利用以外の各種サービスはこれまで通り利用できるとされている。 また、ANAグループ運航便で100万ライフタイムマイルに到達している人は、ANAカード・ANA Payの年間決済額にかかわらずSFC PLUSの対象となる。長期間にわたってANA便を利用してきた顧客には、一定の救済措置が用意されている。 これからSFCを目指す人への影響 これからSFCを取得しようと考えている人にも、今回の変更は大きな影響を与える。 SFCへの申し込み条件自体は、新制度でも変更されない。引き続き、ANAのダイヤモンドサービスまたはプラチナサービスのステータス獲得、もしくはANAグループ運航便で100万ライフタイムマイル到達が条件となる。 ただし、新規入会時は、100万ライフタイムマイル到達者を除き、一律でSFC LITEからのスタートとなる。その後、判定期間中に年間300万円以上の決済を達成すれば、翌年度からSFC PLUSとなる仕組みだ。 これにより、「一度SFC修行をしてカードを作れば、長期的にラウンジ特典を維持できる」という従来のイメージは大きく変わる。今後は、SFCを取得するだけでなく、毎年の決済実績も重要になる。 どんな人に影響が大きいか 今回の変更で特に影響が大きいのは、ANAカード・ANA Payの年間決済額が300万円未満の既存SFC会員だ。これまでラウンジ利用やスターアライアンス・ゴールドを主目的にSFCを維持していた人は、2028年4月以降、メリットが大きく下がる可能性がある。 また、家族カードを活用してきた世帯、海外出張や国際線乗り継ぎでスターアライアンス加盟航空会社を利用してきた人にも影響は大きい。 一方で、日常決済をANAカードに集約しており、家族カード分も含めて年間300万円を安定して超える人にとっては、SFC PLUSを維持できる可能性が高い。その場合は、ラウンジ利用やスターアライアンス・ゴールドを継続できるうえ、5,000マイルの積算特典も受けられる。 まとめ:SFCは「持っているだけ」から「毎年維持する」制度へ 今回のANAスーパーフライヤーズカードの制度変更は、SFCの価値を大きく変えるものだ。 制度自体は残るものの、ラウンジ利用やスターアライアンス・ゴールドを維持するには、ANAカード・ANA Payで年間300万円以上を決済する必要がある。これまでのように「一度SFCを取得すれば、年会費だけで主要特典を維持できる」という考え方は、2028年度以降は通用しにくくなる。 その意味で、今回の変更は単なる名称変更ではなく、SFCの中核特典を毎年の利用実績に結びつける大幅な制度改定といえる。ANA側は利用状況に応じたサービス提供への見直しとしているが、利用者目線では、ラウンジ利用とスターアライアンス・ゴールドを失う可能性がある点で、「改悪」と受け止められやすい内容だ。

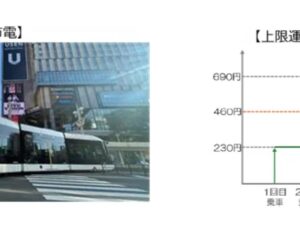

札幌市電で「クレカ乗車」開始へ 土日祝は460円で自動乗り放題に、北海道で広がるタッチ決済での乗車

札幌市電で、クレジットカードやデビットカードなどのタッチ決済による乗車サービス、いわゆる「クレカ乗車」が始まる。 札幌市交通事業振興公社、札幌市交通局、三井住友カード、ジェーシービー、北海道アトラス、小田原機器、QUADRACは、2026年4月27日から札幌市電の全車両でクレカ乗車サービスを開始すると発表した。 対象となるのは、タッチ決済に対応したクレジットカード、デビットカード、プリペイドカード、またはカードを設定したスマートフォンやウェアラブル端末など。乗車時のタッチは不要で、降車時に車内の専用端末へタッチすることで運賃を支払える。 札幌市電の全停留場・全車両で利用可能に 今回のクレカ乗車は、札幌市電の全停留場、全車両で利用できる。 対応ブランドは、Visa、Mastercard、JCB、American Express、Diners Club、Discover、銀聯。交通系ICカードのような事前チャージは不要で、対応カードやスマートフォンを持っていれば、現金を用意せずに乗車できる。 札幌市電は観光客の利用も多く、沿線にはすすきの、狸小路、西線エリア、ロープウェイ入口方面など、市内観光や日常利用の目的地が点在する。クレカ乗車の導入により、交通系ICカードを持っていない国内外の旅行者にとっても、市電を使いやすくなる。 一方で、他の交通機関との乗継割引は適用されない。また、現金や他の乗車券との併用はできないため、利用時には注意が必要だ。複数人での利用、福祉割引、こども運賃で利用する場合は、タッチする前に運転手へ申し出る必要がある。 土日祝・年末年始は460円で自動的に乗り放題 今回の導入で注目されるのが、上限運賃サービス「札幌市電クレカ乗車ホリデー割」だ。 土日祝日と年末年始期間に、札幌市電でクレカ乗車を利用した場合、当日の乗車運賃が累計460円に達した時点で、それ以降の運賃は発生しない。つまり、2回分の乗車運賃に到達すると、その日は自動的に札幌市電が乗り放題になる。 従来の1日乗車券のように、事前に窓口やアプリで購入する必要はない。対象日に同じカードや同じスマートフォンで乗降すれば、自動的に上限額が適用される。 ただし、カード本体とスマートフォン、スマートウォッチなど、支払いに使う媒体が異なる場合は、同じカード番号であっても1日の利用額として合算されない。また、上限運賃の対象は大人運賃のみで、複数人利用時は大人1人分のみが上限運賃の対象となる。 北海道ではバスから地下鉄、市電へとクレカ乗車が拡大 北海道ではここ数年、クレジットカードなどのタッチ決済で公共交通に乗れる動きが広がっている。 先行したのは、空港連絡バスや都市間高速バスだ。北海道中央バスは2024年3月、新千歳空港連絡バスや高速あさひかわ号でタッチ決済乗車サービスを開始した。新千歳空港と札幌市内を結ぶ空港アクセス路線で導入されたことで、訪日外国人や道外からの旅行者が、現金や交通系ICカードを用意せずにバスを利用しやすくなった。 その後、ジェイ・アール北海道バスも2025年1月から高速あさひかわ号、流氷もんべつ号で、同年2月から高速おたる号でタッチ決済乗車を開始。札幌と道内主要都市を結ぶ高速バスでも、クレカ乗車の利用範囲が広がった。 さらに、北海道中央バスは2025年12月から、小樽方面の高速4路線にもタッチ決済乗車サービスを拡大した。対象は高速おたる号、高速ニセコ号、高速いわない号、高速よいち号で、札幌から小樽、余市、岩内、ニセコ方面へ向かう観光・生活路線でも利用できるようになっている。 札幌市営地下鉄では全49駅で実証、上限運賃も導入 札幌市内の都市交通では、札幌市営地下鉄が2025年4月からクレカ乗車の実証実験を開始している。 対象は南北線、東西線、東豊線の全49駅。自動改札機に設置された専用リーダーに、タッチ決済対応カードやスマートフォンをかざして入出場する仕組みだ。 札幌市営地下鉄では、2026年3月から上限運賃サービスも始まった。クレカ乗車を利用した場合、平日は830円、土日祝日と年末年始は520円に到達すると、それ以降の地下鉄運賃が発生しない。従来の地下鉄専用1日乗車券やドニチカキップに相当する料金が、自動的に適用される形だ。 今回、札幌市電でもクレカ乗車と上限運賃サービスが始まることで、札幌市内では地下鉄に続き、市電でも「事前購入なしで乗り放題上限が自動適用される」環境が整うことになる。 観光地・北海道との相性は高い クレカ乗車は、観光地との相性が高い。 旅行者にとって、現地の交通系ICカードを用意したり、券売機で切符や1日券を買ったりする手間は意外と大きい。特に海外からの旅行者にとっては、手持ちのタッチ決済対応カードやスマートフォンでそのまま乗れることは、移動の分かりやすさにつながる。 北海道の場合、新千歳空港を起点に札幌市内へ入り、地下鉄や市電、都市間高速バスで観光地へ移動する需要が大きい。空港連絡バス、札幌市営地下鉄、札幌市電、道内高速バスへとクレカ乗車が広がることで、旅行者の移動導線はよりスムーズになる。 また、利用者側だけでなく、交通事業者側にもメリットがある。現金支払いの減少は、乗降時の時間短縮や運賃収受の効率化につながる。市電やバスのように車内で運賃を支払う交通機関では、支払いのスムーズさが定時運行にも関わってくる。 課題は「交通機関をまたいだ一体感」 一方で、現時点では交通機関をまたいだ割引や上限運賃の合算には制限がある。 札幌市電のホリデー割は札幌市電のみが対象で、札幌市営地下鉄やバスの利用分とは合算されない。札幌市営地下鉄の上限運賃サービスも、地下鉄のみが対象だ。 そのため、利用者にとっては「どの交通機関で、どの上限運賃が適用されるのか」を理解する必要がある。今後、クレカ乗車がさらに普及していくには、対応路線の拡大だけでなく、サービス内容の分かりやすさも重要になる。 札幌観光の移動手段がさらにキャッシュレス化 札幌市電へのクレカ乗車導入は、北海道における公共交通のキャッシュレス化を象徴する動きといえる。 北海道では、まず空港連絡バスや都市間高速バスでタッチ決済乗車が広がり、続いて札幌市営地下鉄、そして札幌市電へと導入が進んできた。今回の市電対応により、札幌中心部の観光や日常移動でクレカ乗車を使える場面はさらに増える。 現金、交通系ICカード、スマートフォン決済に加え、クレジットカードのタッチ決済が公共交通の支払い手段として定着すれば、北海道を訪れる旅行者にとって移動のハードルは下がる。 札幌市電でのサービス開始は、単なる支払い手段の追加にとどまらず、北海道の公共交通が観光需要やキャッシュレス化に対応していく流れの一歩となりそうだ。

TX、クレカタッチで早朝運賃20%割引 5月11日から「ゆとり通勤」実証

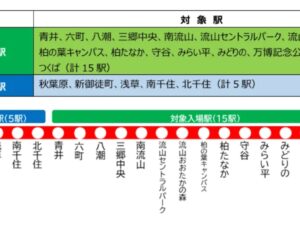

つくばエクスプレス(TX)で、クレジットカード等のタッチ決済乗車を活用した早朝割引キャンペーンが始まる。 首都圏新都市鉄道、三井住友カード、ジェーシービー、QUADRACの4社は、2026年5月11日(月)から「クレカタッチでゆとり通勤キャンペーン」を実施すると発表した。平日の始発から午前6時30分までに対象駅から入場し、都心側の対象駅で出場すると、大人普通旅客運賃から20%が割り引かれる。 実施期間は2026年7月31日(金)まで。期間中の平日が対象で、7月20日(月・祝)の「海の日」も対象に含まれる。 始発から午前6時30分までの入場が条件 今回のキャンペーンは、朝の混雑時間帯より前に都心方面へ移動する利用者を増やし、朝ラッシュの混雑緩和につなげる狙いがある。 対象となるのは、対象入場駅からタッチ決済乗車サービス対応改札機で入場し、対象出場駅で出場した場合。対象出場駅以外で降りた場合や、対象入場駅同士の移動は割引対象外となる。 区分 対象駅 対象入場駅 青井、六町、八潮、三郷中央、南流山、流山セントラルパーク、流山おおたかの森、柏の葉キャンパス、柏たなか、守谷、みらい平、みどりの、万博記念公園、研究学園、つくば 対象出場駅 秋葉原、新御徒町、浅草、南千住、北千住 事前登録なし、カードやスマホをタッチするだけ 利用方法は、対象のクレジットカード、デビットカード、プリペイドカード、またはそれらを設定したスマートフォン等を、改札機の専用端末にタッチするだけ。事前登録は不要で、条件を満たせば自動的に割引が適用される。 対象ブランドはVisa、Mastercard、JCB、American Express、Diners Club、Discover、銀聯。入場時と出場時は、同じカードまたは同じスマートフォンなど、同一の媒体を使う必要がある。 なお、改札機の表示には割引前の運賃が表示される。実際の決済時には割引後の運賃が適用され、割引後の金額はQUADRACの「Q-move」マイページで確認できる。 いくら安くなる?具体例 割引額は、普通旅客運賃から20%を差し引き、10円未満の端数を切り上げて計算される。たとえば、つくば駅から秋葉原駅までの利用では、通常1,280円が1,030円となり、1回あたり250円安くなる。 利用例 通常運賃 割引後 1回あたりの割引額 朝の片道を月20回使った場合 つくば → 秋葉原 1,280円 1,030円 250円 5,000円お得 流山おおたかの森 → 北千住 580円 470円 110円 2,200円お得 八潮 → 秋葉原 520円 420円 100円 2,000円お得 南流山 → 秋葉原 630円 510円 120円 2,400円お得 流山おおたかの森 → 秋葉原 690円 560円 130円 2,600円お得 守谷 → 秋葉原 920円 740円 180円 3,600円お得 朝の片道だけが対象となるため、帰宅時の運賃は通常通りとなる。それでも、週に数回出社する人や、定期券を持たないハイブリッド勤務の利用者にとっては、出社日の交通費を抑えやすい仕組みだ。 利用シーンの例 つくば・研究学園方面から秋葉原へ出社する場合 つくば駅から秋葉原駅まで利用する場合、キャンペーン適用後は1,030円となる。通常より250円安く、月20回利用すれば朝の片道だけで5,000円の差になる。始発駅に近い区間では、早朝時間帯に移動することで座れる可能性も高まり、出社前に都心で朝食や作業時間を確保しやすくなる。 流山おおたかの森から北千住で乗り換える場合 流山おおたかの森駅から北千住駅までの利用では、通常580円が470円となる。北千住でJR線や東京メトロ、東武線などに乗り換える利用者にとっては、ピーク前に移動することで乗り換え時の混雑も避けやすい。 守谷・柏の葉キャンパス・南流山方面から都心へ向かう場合 守谷、柏の葉キャンパス、南流山など、沿線の住宅地側から秋葉原、新御徒町、浅草、南千住、北千住方面へ向かう通勤・通学前の移動も対象になる。勤務開始時間が比較的早い人や、フレックスタイム制を使える人には、運賃面と混雑回避の両方でメリットが出やすい。 TXのタッチ決済乗車サービスを混雑緩和に活用 今回のポイントは、単にクレジットカードで乗れるだけでなく、タッチ決済乗車のデータを活用して早朝利用者に自動で割引を適用する点にある。三井住友カードの公共交通機関向けソリューション「stera transit」による「クレカ乗車」サービスの乗車データを使った早朝割引として、首都圏の鉄道事業者では初の取り組みだという。 TXでは、2025年8月31日に先行5駅でタッチ決済乗車サービスの実証実験を開始し、2026年2月7日に全20駅への導入を完了した。現在は全駅で利用でき、改札機全体の約4割でタッチ決済乗車サービスが使える。 タッチ決済乗車は、交通系ICカードのチャージやきっぷ購入をせずに、対応カードやスマートフォンを改札機にタッチして乗車できる仕組み。沿線住民だけでなく、出張者や観光客など、普段TXを使わない人にも使いやすい。 利用時の注意点 対象は大人普通旅客運賃の10円単位運賃。 小児がタッチ決済で乗車する場合も、大人片道普通旅客運賃となる。 入場時と出場時は同じカード、同じスマートフォンなど、同一媒体を使う必要がある。 カードの名義人以外は利用できない。 タッチ決済で乗車した場合、振替輸送の対象外となる。 新御徒町駅B3階の都営大江戸線のりかえ専用改札、流山おおたかの森駅こかげテラス口改札はタッチ決済乗車サービスの対象外。 早朝移動の定着につながるか TX沿線では、住宅開発や人口増加により、朝ラッシュ時の混雑が課題となっている。今回のキャンペーンは、運賃割引によって利用時間を前倒しする人を増やし、混雑の平準化につなげる狙いがある。 特に、フレックスタイム制や在宅勤務を組み合わせる働き方が広がる中で、毎日定期券で通勤する人だけでなく、週数回だけ出社する人への訴求も大きい。タッチ決済乗車を使った柔軟な割引が、今後の鉄道サービスの新しい選択肢になるか注目される。

セブンカード、ポイントをカード利用代金に充当できるキャッシュバック開始 1000ポイント単位で

セブン・カードサービスは、セブンカードで貯めたポイントをカード利用代金に充当できる「ポイントキャッシュバック」サービスを開始した。セブンカードポイントを1ポイント=1円相当で支払い金額に充当できる仕組みで、セブンカード会員が対象となる。 開始日は2026年4月21日。カード利用代金への充当という選択肢が加わったことで、ポイントの使い勝手はさらに広がった形だ。 1,000ポイント=1,000円分として利用代金に充当 新たに始まったポイントキャッシュバックでは、セブンカードポイントを1,000ポイント=1,000円分としてカード利用代金に充当できる。1回あたり最大10口まで申し込みできるため、最大で10,000ポイント=10,000円分を利用代金に充てることが可能だ。 申し込みはポイントWEBサービスから行う。ログイン後、ポイント交換メニューの「商品に交換」から「商品・その他」を選び、「ポイントキャッシュバック」を選択。口数を指定して送信すると、申請後にカード利用代金へ充当される。 これまでの交換ルートでは、実際に使える店舗や交換先を意識する必要があった。これに対し、カード利用代金への充当であれば、ポイントを日々の支払い負担の軽減に直接つなげられる。セブン&アイグループの店舗を頻繁に利用しない会員にとっても、使いやすい選択肢となりそうだ。 これまでの主な使い道は店頭利用、nanaco交換、ANAマイルなど セブンカードポイントは、従来からイトーヨーカドー、ヨークマート、ヨークフーズ、ヨークプライスでの買い物に利用できる。レジで「ポイントで支払います」と申し出ることで、1ポイント=1円として支払いに充てられる。 また、同じくイトーヨーカドー、ヨークマート、ヨークフーズ、ヨークプライスでは、店頭でnanacoポイントへの交換も可能だ。交換単位は1ポイント=1nanacoポイントで、サービスカウンターなどで手続きできる。即時交換が可能と案内されている点も特徴だった。 Web経由では、ポイントWEBサービスを通じてnanacoポイント、ANAマイル、セブン‐イレブン記念財団への募金にも交換できる。公式FAQでは、nanacoポイントは500ポイント以上100ポイント単位、ANAマイルは3,000ポイント以上、募金は1,000ポイント以上1,000ポイント単位で交換できるとされている。 少額は店頭利用、まとまったポイントはキャッシュバックという使い分けも 今回のポイントキャッシュバックは、1,000ポイント単位での申し込みとなる。そのため、少額のポイントを細かく使いたい場合は、対象店舗での1ポイント=1円利用やnanacoポイントへの交換の方が使いやすい場面もある。 一方で、まとまったポイントを保有している場合は、カード利用代金に直接充当できるキャッシュバックの利便性が高い。nanacoポイントやANAマイルに交換する必要がなく、利用店舗や用途を限定されにくい点は大きい。 セブンカードポイントは、店頭での支払い利用、nanacoポイント交換、ANAマイル交換、募金、セブン&アイ共通商品券への活用、そして今回のカード利用代金へのキャッシュバックと、複数の使い道が用意されている。保有ポイント数や普段の買い物先に応じて、最も無駄なく使えるルートを選びたい。

JCB、「MileagePlus JCBプラチナカード」募集開始 ユナイテッド提携の最上位券種を投入

JCBは2026年4月16日、ユナイテッド航空と提携する「MileagePlus JCBプラチナカード」の募集を始めた。年会費は本会員11万円、家族会員1万1000円。ショッピング利用で100円につき1.5マイルが貯まり、ユナイテッド航空の公式サイトなどで航空券を購入すると通常分に加えて同率のボーナスマイルが付与されるため、実質100円につき3マイル相当まで伸びる設計だ。 年4枚のユナイテッドクラブ・パス、プライオリティ・パスも付帯 新カードには、入会・継続で各10,000マイル、年間利用額に応じた最大20,000マイル、さらにユナイテッド航空の公式サイトでの航空券購入実績に応じた最大10,000マイルのボーナスを用意。ユナイテッドクラブ・パスを毎年4枚進呈するほか、プライオリティ・パス(プレステージ)、JCB Premium Stay Powered by HoteLux、コンシェルジュデスクなどJCBプラチナの付帯特典も利用できる。 募集開始を記念した新規入会キャンペーンは2026年8月15日申込分まで。JCBの特設ページでは、通常獲得分の最大170,000マイルとキャンペーン分の最大30,000マイルを合算し、最大200,000マイル獲得の可能性を打ち出す。2026年5月31日までの入会では、ユナイテッド航空ロゴ入りのリーデル製グラス(ペア)も贈呈する。 従来はクラシック・一般・ゴールドの3本柱 今回のプラチナ投入で、JCBのMileagePlus提携カードはクラシック、一般、ゴールド、プラチナの4券種体制となる。従来ラインアップの年会費は、クラシックが1,375円、一般が5,500円、ゴールドが21,450円。マイル付与率は順に200円=1マイル、100円=1マイル、100円=1.5マイルで、JCBはこれまで価格帯と還元率の異なる3層で展開してきた。 MileagePlus JCBカードの歩み JCBによると、ユナイテッド航空との提携は1982年に始まった。長年にわたりMileagePlus JCBカードを展開してきたが、近年の制度面で大きかったのは、継続利用者向けボーナスの整備とゴールドのテコ入れだ。現行の継続ボーナスマイル制度では、クラシック・一般・ゴールドで年間利用額とMyJチェック登録を条件に、それぞれ1,000〜1,500マイルを付与。さらに2024年にはゴールドカード本会員の年会費を16,500円から21,450円へ改定し、5年以上の継続保有者に毎年4,500マイルを付与する「コミットメントボーナスマイル」を始めた。 その延長線上にあるのが今回のプラチナ新設だ。JCBがリリースで掲げたのは、「これまで以上に上質かつプレミアムなサービス・体験」を届けるという狙い。ユナイテッド航空の国内向け案内では、日本で選べるMileagePlus提携クレジットカード会社は5社とされており、JCBは既存の3階建て商品群に最上位カードを加えることで、プレミアム帯での選択肢を明確にした。 なお、MileagePlusのマイルは有効期限がなく、ユナイテッド航空やスターアライアンス加盟航空会社の特典航空券などに利用できる。JCBとユナイテッドの提携カードは、長く“貯めやすさ”を訴求してきたが、2026年のプラチナ投入は、その軸足を「貯めやすさ」に加え「旅の体験価値」にまで広げる節目になったといえそうだ。

JCB、すき家をJ-POINTパートナーに追加 実質10%還元 三井住友カードの7〜8%と比較

JCBは2026年4月16日、ポイントアップサービス「J-POINTパートナー」の対象ショップに牛丼チェーン「すき家」を追加した。無料のポイントアップ登録を済ませたうえで、JCB ORIGINAL SERIES対象カードで支払うと、同日利用分から優待の対象になる。ポイントアップ期間は2026年4月16日からで、予告なく終了または延期する場合がある。 「20倍」は実質何%なのか JCBカードで分かりにくいのは、広報上の見せ方が「10%還元」と「20倍」で分かれている点だ。結論からいえば、同じ優待を違う表現で示している。 J-POINTは通常200円(税込)ごとに1ポイント付与され、MyJCB Payなどでは1ポイント=1円相当で使える。このため、すき家の「20倍」は200円ごとに20ポイント=20円相当となり、実質10.0%還元になる。さらにJCB Card W/W plus Lは通常時からポイント2倍のため、すき家では合計21倍となり、実質10.5%相当まで上がる。 三井住友カードと比べると すき家は三井住友カードでも優待対象店だ。三井住友カード(NLなど対象カード)は、スマホのタッチ決済またはモバイルオーダーで7.0%、Oliveフレキシブルペイのクレジットモードなら8.0%が基本線となる。シンプルな常設条件で比べると、JCBの10.0%〜10.5%は高い水準にある。 一方で、三井住友カード側には上振れ余地がある。家族ポイントやVポイントアッププログラムの対象サービスを積み上げると、Oliveではすき家でも最大20%還元まで伸ばせる。ただし、これは家族登録や各種サービス利用など複数条件を満たした場合の最大値で、誰でもすぐに到達できる還元率ではない。 見えてきた使い分け JCBの強みは、比較的シンプルに高還元を取りにいけることだ。無料のポイントアップ登録さえ済ませれば、すき家で10%前後の還元を狙える。特にJCB Card Wユーザーにとっては、メリットの大きい優待追加といえそうだ。 対して三井住友カードの強みは、事前エントリー不要で使いやすいことにある。対象カードをスマホに設定し、タッチ決済かモバイルオーダーで払えば7〜8%を取りにいける。Oliveや家族ポイント、Vポイントアッププログラムを普段から組み合わせているユーザーなら、JCBを上回る還元率まで伸ばせる可能性もある。 比較早見表 カード・サービス すき家での還元率の目安 主な条件 JCB Card S系 実質10.0% 無料のポイントアップ登録が必要。J-POINTを1ポイント=1円相当で使う場合 JCB Card W / W plus L 実質10.5% 上記に加えて、通常時ポイント2倍 三井住友カード(NLなど対象カード) 7.0% スマホのタッチ決済またはモバイルオーダー Oliveフレキシブルペイ(クレジットモード) 8.0% スマホのタッチ決済またはモバイルオーダー Olive+家族ポイント+Vポイントアッププログラム 最大20.0% 家族ポイント5人以上登録、対象サービス利用など複数条件 注意点 JCBは無料のポイントアップ登録が必要で、QUICPay(Apple Pay、Google Payを含む)は対象外。10.0%/10.5%という数字は、J-POINTを1ポイント=1円相当で使った場合の実質値で、交換先によって価値は変わる。 三井住友カードは事前エントリー不要だが、対象になるのはスマホのタッチ決済またはモバイルオーダーでの利用分。カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外で、商業施設内の一部店舗も対象外となる。