アメリカン・エキスプレスは、日本のプラチナ・カード会員向けに「アメックス・エキスペリエンス・アプリ」の提供を開始した。プラチナ・カード会員向けのイベントや特典情報に特化した専用アプリで、最新情報にアプリから直接アクセスできるほか、プッシュ通知で新着情報を受け取れるのが特徴だ。ログインにはマイアカウントのID・パスワードを用い、基本カード会員と家族カード会員が利用できる。 イベント・特典情報を専用アプリに集約 同アプリでは、ダイニングや音楽イベントをはじめとする最新情報の確認に加え、〈Platinum Experiences〉の先行申込開始も追いやすくなる。アメックスは、メールでは見逃しがちな告知もプッシュ通知でタイムリーに受け取れる点を訴求しており、体験型特典への導線をスマートフォン上に集約した格好だ。 日本では「新特典」というより「既存特典のアプリ化」 もっとも、日本で体験特典そのものが新設されたわけではない。国内の公式サイトでは従来から「アメックス エキスペリエンス」としてイベントや優待を展開し、その中にはプラチナ・カード以上の会員向け優先受付や限定アクセスなどを含む〈Platinum Experiences〉も用意されてきた。今回の発表は、新たな特典体系の追加というより、既存の体験特典を専用アプリ上で見つけやすくしたアップデートとみるのが自然だ。 海外では先行、日本は少なくとも一部市場より後発 海外との比較では、日本は少なくとも一部市場より後発だ。オランダのアメリカン・エキスプレスは2020年4月のプラチナ関連告知で、AMEX Experiences Appがすでに導入済みであることに言及していた。現在も英国、オーストラリア、香港、ベルギー/ルクセンブルクなどの公式サイトで同アプリの案内が確認できる。 Amexの体験価値を「専用アプリ」で見せる流れが、ようやく日本市場にも本格展開してきたと言えそうだ。

ニュースカテゴリー:クレジットカード

【常設】三井住友カード(Olive)、スマホのタッチ決済乗車で最大8%還元を開始 全国の対象鉄道・バスが対象

三井住友カードは2026年4月13日、「スマホのタッチ決済乗車で最大8%還元!」を開始した。全国の対象交通事業者の鉄道・バスで、対象カードを設定したスマートフォンによるタッチ決済で乗車(クレカ乗車)すると、毎月の合計利用額200円(税込)ごとに最大8%相当の還元を受けられる。対象となるのは、Apple Pay・Google Pay・Samsung PayのVisaのタッチ決済、またはApple PayのMastercardのタッチ決済で、カード現物でのタッチ決済は対象外だ。 以前、同様の条件でキャンペーンを開催していたが、今回は終了日時は発表されておらず、当面継続される施策になっている。 対象カードと主な条件 還元率は対象カードによって異なる。 三井住友カードが発行するVポイントが貯まるカードのうち、Oliveフレキシブルペイをクレジットモードで利用した場合が8%相当のVポイント還元、通常の三井住友カードなどOliveフレキシブルペイ以外が7%相当のVポイント還元。三井住友カードの他の特約店と同様にOliveのクレジットモードが最もお得になる形だ。名鉄ミューズカード ゴールド、名鉄ミューズカード、minapitaカード、S STACIAカードも対象だが、還元率は6.5%となる。いずれも通常ポイントを含む還元率で、上限はカード券種ごとに毎月1,000ポイントまたは1,000円。家族カードの利用分は本会員と合算される。 対象カード:三井住友カード発行のVポイントが貯まる個人クレジットカード、または名鉄ミューズカード ゴールド/名鉄ミューズカード/minapitaカード/S STACIAカード(三井住友カード ビジネスオーナーズおよび三井住友ビジネスカード for Ownersも対象) 対象外カード:ANA VISA Suicaカード、ANA TOKYU POINT ClubQ PASMO マスターカード、ANA VISA nimocaカード、コーポレートカード、エクスプレスコーポレートカード、パーチェシングカード、デビットカード、プリペイドカード、旧SMBCファイナンスサービス発行の一部カード(OM/CF/QC表記)など Oliveフレキシブルペイはクレジットモードの発行が必要 上限はカード券種ごとに毎月1,000ポイントまたは1,000円 2026年4月分の集計期間は4月16日~30日。通常月は1日~末日で集計 加算分ポイント・キャッシュバックは原則として利用月から3カ月以内に付与 主な対象事業者・対象路線 対象事業者は全国の鉄道・バスに広がるが、事業者ごとに対象駅、対象便、対象路線が細かく異なる。主な対象は次の通り。 鉄道 北海道:札幌市営地下鉄、札幌市電 東北:仙台市地下鉄(東西線) 関東:小田急電鉄、京王電鉄、京浜急行電鉄、相模鉄道、西武鉄道、つくばエクスプレス、東急電鉄、東京メトロ、都営地下鉄、横浜高速鉄道(みなとみらい線)、横浜市営地下鉄、ゆりかもめ、高尾登山電鉄(ケーブルカー・リフト)、小田急箱根(箱根登山電車・箱根登山ケーブルカー・箱根ロープウェイ・箱根海賊船)など 北信越:北陸鉄道 東海:遠州鉄道、伊豆箱根鉄道(駿豆線のみ)、長良川鉄道、名古屋鉄道 関西:Osaka Metro、大阪モノレール、北大阪急行電鉄、京都丹後鉄道、近畿日本鉄道(生駒ケーブルを除く全線)、神戸市営地下鉄、神戸新交通、山陽電鉄、阪急電鉄(神戸高速線は対象外)、南海電鉄、能勢電鉄 九州・沖縄:沖縄都市モノレール(ゆいレール)、熊本市交通局、熊本電鉄、JR九州、西日本鉄道、長崎電気軌道、福岡市地下鉄 バス 北海道:旭川電気軌道(旭山動物園線・旭川空港線など)、網走バス(女満別空港線など)、ジェイ・アール北海道バス(高速あさひかわ号など)、道南バス、道北バス、ニセコバス、北都交通、北海道中央バスなど 東北:岩手県北バス(八森号、久慈こはく号、106特急・急行バスなど)、羽後交通、弘南バス、仙台市交通局(るーぷる仙台)など 関東:小田急バス、小田急ハイウェイバス、神奈川中央交通、京王バス、京急バス、京成バス東京、国際興業、西武バス、相鉄バス、東京空港交通、東京BRT、東急バスなど。羽田空港・成田空港連絡便、箱根・御殿場・河口湖方面、観光周遊便など一部路線が対象 北信越:アルピコ交通、越後交通、加越能バス(世界遺産バス)、京福バス(小松空港連絡バス、永平寺ライナーなど)、富山地方鉄道(富山空港線)など 東海:伊豆箱根バス(小田原箱根線など)、静鉄バス(富士山静岡空港線・特急静岡相良線)、東海バス、三重交通、名鉄バス(タッチ決済対応のリムジンバス)など 関西:大阪シティバス、関西空港交通(大阪駅前線、伊丹空港線、神戸線、西宮線、奈良線など)、近鉄バス、奈良交通、阪急観光バス、阪急バス、阪神バスなど 中四国:広島空港リムジンバス、広島電鉄、広島バス、広島交通、芸陽バス、JRバス、松江一畑交通など 九州・沖縄:沖縄バス、那覇バス、琉球バス交通、西日本鉄道(博多駅~福岡空港国際線、Fukuoka BRT、福岡~熊本「ひのくに号」など)、長崎県営バス、長崎自動車、鹿児島交通、九州産交バス、産交バス、熊本都市バス、熊本バスなど なお、対象事業者であっても一部路線ではタッチ決済が利用できない場合があり、乗継割引の適用条件も事業者ごとに異なる。利用前に各事業者の案内を確認しておきたい。 注意点 オンラインショッピング、交通系ICへのチャージ、駅構内・停留所内の売店での利用、定期券購入は対象外 今後、内容変更または取り扱い中止の可能性がある 参照:キャンペーンページ

PayPayカード ゴールド、特典を再設計 「ペイトク2」連動でSoftBank経済圏に軸足

PayPayカードは2026年4月10日、前日に公表した「PayPayカード ゴールド」の特典見直しに加え、ソフトバンク、ワイモバイル利用者向けの割引拡充や、ソフトバンクの新料金プラン「ペイトク2」と連動した新特典を発表した。今回の見直しは、従来の「誰でも常時+0.5%上乗せ」型から、年間100万円利用者と新料金プランのユーザーに厚く配分する設計へ軸足を移す内容だ。 今回の追加・変更の全体像 項目 対象 内容 年間利用特典 PayPayカード ゴールド会員全体 従来の「+0.5%特典」を終了し、年100万円利用で11,000ポイント付与へ。基本付与1.0%は維持。 PayPayカード割の拡充 ソフトバンク新料金プラン/ワイモバイル/SoftBank 光+ ソフトバンクの「ペイトク2」「テイガク無制限」「ミニフィット2」ではゴールドが月550円割引。ワイモバイル「シンプル3」は既存550円に加えて220円増額、合計770円割引。SoftBank 光+も月550円割引で、既存のSoftBank 光/Air利用者も2026年12月以降、条件を満たした人から順次適用。 ペイトク2特典 「ペイトク2」契約のPayPayカード ゴールド会員 PayPayアプリ決済に加え、PayPayカード/PayPayカード ゴールドでのカード決済も特典対象に追加。ゴールドをPayPayアプリ連携した翌月から、いずれの決済でも+10%(上限4,000ポイント/月)。未連携時は+5%(上限3,000ポイント/月)。 ソフトバンクユーザー向け利用特典の変更 6月2日以降のソフトバンク新料金プラン利用者 スマホ通信料等、SoftBank 光/Air、ソフトバンクでんきの支払いで貯まるポイント付与率を、最大10%・10%・3%から最大1%・1%・1%へ変更。 10%クーポンキャンペーン 上記2〜4の対象外で条件を満たすゴールド会員 街のお店で使える10%付与クーポンを年4回配布予定。各回上限1,500ポイント、年間最大6,000ポイント。 「ペイトク2」とは何か 「ペイトク2」をソフトバンクが6月2日に始めると発表した新料金プランだ。あわせて「テイガク無制限」「ミニフィット2」も投入する。「ペイトク2」は衛星通信の「SoftBank Starlink Direct」、混雑時により高速な5G通信を行う「Fast Access」、海外データ放題(1カ月)、YouTube Premium Lite セット、LYPプレミアムなどを束ねた高付加価値プランだ。 基本料金は1万538円と高額だが、PayPayカード ゴールドなら550円の割引がある。注目点は、PayPayポイント特典の設計だ。「従来プランの2倍」を打ち出しており、PayPayカード ゴールドをPayPayアプリに連携した場合、PayPayアプリ決済とカード決済のどちらでも+10%、上限4,000ポイント/月となる。会社公表の前提では、家族3人加入、SoftBank 光・Air加入、カード払い、付与ポイントを料金に充当する条件で、ゴールド会員の「ペイトク2」の実質負担額は月3,678円となる。 旧「ペイトク無制限」は対象決済に対して+5%で、月4,000ポイントに達するには8万円の利用が必要だった。一方、新しい「ペイトク2」でPayPayカード ゴールドを連携した場合は+10%なので、4万円の利用で同じ4,000ポイントに届く。つまり、受け取れる月間上限は同じでも、上限到達までのハードルが半分になったということだ。すでに旧プランで毎月8万円以上の対象決済をして4,000ポイントを取り切っていた人にとっては、最大還元額そのものは変わらない。 PayPayゴールドカードの損得 誰が一番得をするのか? 今回の追加策で誰が得をしやすいのか。もっとも恩恵が大きいのは「ペイトク2」を使い、PayPayまたはPayPayカード ゴールドで日常決済を回すユーザーだ。例えば、対象決済が月4万円なら、「ペイトク2特典」だけで月4,000ポイント、年間48,000ポイントになる。ここにPayPayカード割の月550円、年間6,600円分が加わる。さらに、別途カード利用で年100万円条件を満たせば年間利用特典11,000ポイントも乗るため、単純合算では年6万5,600円相当まで膨らむ。年会費11,000円を差し引いてもなお大きい。 通常の年会費無料カードとの比較でも、条件が合うならゴールドの採算は取りやすい。新しい「ペイトク2」では、通常のPayPayカードが月330円割引なのに対し、ゴールドは月550円割引で差は220円。ポイント面でも、対象決済が月4万円なら通常カード相当の+5%に対してゴールドは+10%となり、差は月2,000ポイントに達する。月1.4万円前後の対象決済があれば、この上積みだけで年会費差をおおむね吸収できる計算だ。 「広く薄く」から「条件に合う人へ厚く」へ それでもPayPayカード ゴールドの今回の見直しが「改悪」と受け止められやすい理由は、変更の重心がはっきりしているからだ。第一に、従来は利用額に応じて誰でも積み上がった+0.5%が消え、100万円という段差ができた。第二に、220万円超の高額利用者は旧制度の方がポイント総額で有利になる。第三に、年間利用特典の対象外が多く、見かけの利用額ほど100万円に届きやすくない。 逆に言えば、今回のPayPayカード ゴールドの施策は「広く薄く」から「条件に合う人へ厚く」への切り替えだ。ソフトバンクの新料金プランのペイトク2を使い、しかもPayPay決済を日常的に回すユーザーには魅力が増す一方、そうでないユーザーには常時上乗せの分かりやすさが後退した。4月9日の発表だけを見るとマイナスに映りやすかったが、今回の追加策まで合わせてみると、PayPayカード ゴールドは「万人向け高還元カード」というより、「SoftBank経済圏の使い倒しカード」へ性格を変えたとみるのが近い。 ※ソフトバンクの料金プラン実質負担額は、同社公表の前提条件(家族3人加入、SoftBank 光・Air加入、カード払い、付与ポイントを料金支払いに充当など)に基づく。

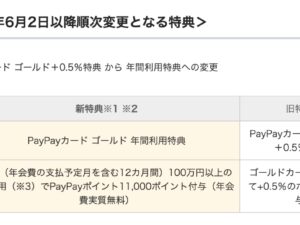

PayPayカード ゴールド、+0.5%特典を年間利用特典へ変更 100万円で11,000ポイント、220万円超は還元率が低下

PayPayカードは4月9日、「PayPayカード ゴールド」の特典体系を見直すと発表した。これまでカード利用額に応じて一律で上乗せしてきた「+0.5%特典」をやめ、2026年6月2日以降順次、1年間に100万円以上利用した会員に11,000 PayPayポイントを付与する「年間利用特典」へ切り替える。基本付与分の1.0%は維持し、「LYPプレミアム無料」「空港ラウンジ利用」「ETCカード年会費無料」などは継続する。 切り替えは一律ではない。新特典は、2026年6月以降の各会員の年会費支払予定月を起点に、毎月1日から順次適用される。たとえば年会費支払予定月が2026年6月の会員は、2026年6月1日から2027年5月31日までの利用額で100万円達成を判定される。 今回の見直しは、一見すると「年100万円使えば年会費11,000円が実質無料になる」設計だ。実際、年100万円ちょうどの利用なら、旧制度の総付与ポイントは15,000ポイントだったのに対し、新制度では基本付与10,000ポイントに年間利用特典11,000ポイントが加わり、合計21,000ポイントになる。ポイント総額では6,000ポイント増える計算だ。 一方で、この新制度は一律の改善ではない。旧制度の「+0.5%」は使った分だけ青天井で積み上がったが、新制度の上乗せは11,000ポイントで頭打ちになる。そのため、年100万円以上220万円未満では新制度が有利でも、220万円で旧制度と新制度のポイント総額が並び、220万円を超えると旧制度の方が多くのポイントを得られる。 200万円使う人はどうなるのか? とくに気になるのが、年間200万円程度使うユーザーだ。すべてが特典対象の利用だと仮定すると、旧制度は30,000ポイント、新制度は31,000ポイントとなり、新制度が1,000ポイント上回る。実効還元率で見ると、1.50%から1.55%への小幅な改善だ。ただし、300万円使うと旧制度45,000ポイントに対し新制度41,000ポイントとなり、差は4,000ポイントのマイナスに転じる。高額利用者ほど「改悪」と感じやすい構図になっている。 年会費11,000円まで含めて見ると、見え方は少し変わる。新制度は100万円達成で11,000ポイントが戻るため、ポイントで年会費を相殺した後の実質還元率は1.0%にそろう。一方、旧制度は1.5%還元から年会費を差し引く構造のため、利用額が増えるほど実質還元率が上がり、220万円でちょうど1.0%に並ぶ。つまり、年会費込みで見ても220万円が境目で、それを超えると旧制度の方が有利だったことになる。 なぜ「改悪」と言われるのか 今回の変更が「改悪」と受け止められやすい理由は、大きく分けて3つある。 1.100万円未満では旧来の+0.5%が消える 旧制度では、利用額が少なくても使った分だけ+0.5%が上乗せされた。だが新制度では、年間100万円の条件を満たさない限り、11,000ポイントは付かない。年80万円利用の試算では、旧制度12,000ポイントに対し新制度は8,000ポイントで、4,000ポイント少なくなる。 2.100万円を超えても上乗せは11,000ポイントで打ち止め 新制度は100万円前後では有利だが、上乗せは固定の11,000ポイントで頭打ちだ。旧制度の+0.5%は利用額に比例して増え続けたため、220万円で損益分岐を迎え、それを超えると旧制度の方が高還元になる。 3.対象外取引が広く、100万円に届かない可能性 PayPayカードの案内では、年間利用特典の集計対象外として、PayPay残高へのチャージ、nanacoクレジットチャージ、Vマネー、PayPay請求書払い、ソフトバンク通信料等に加え、ANA PayやKyashなど決済サービスへのチャージ、モバイルSuicaやモバイルPASMOなど交通系ICへのチャージも挙げている。つまり、カード全体の利用額が200万円あっても、対象外取引が多ければ「年間100万円」に届かず、11,000ポイントを受け取れない可能性がある。 6月2日からのチャージ改定も見逃せない 同時に、6月2日からはチャージ系のポイント制度も厳しくなる。PayPayカードは2月4日の別発表で、公共料金と税金の基本付与率を200円につき2ポイントから1ポイントへ引き下げる一方、他社決済サービスや交通系ICなどへのチャージはポイント付与対象外にすると案内した。 ここで注意したいのは、PayPay残高チャージそのものは現行制度でももともと特典付与対象外という点だ。今回ゼロになるのは、これまで一部ポイントが付いていた他社決済サービスや交通系ICなどへのチャージが中心で、公共料金や税金はゼロではなく「半減」にとどまる。 整理すると PayPayカード ゴールドの「+0.5%特典」→ 100万円達成で11,000ポイントの「年間利用特典」へ 100万円未満は不利、100万円超~220万円未満は有利、220万円超は不利になりやすい 他社決済サービスや交通系ICなどへのチャージは6月2日以降ポイント付与対象外 公共料金・税金はゼロではなく、基本付与率が半減 【編集部試算】旧制度と新制度の比較 ※ 比較をわかりやすくするため、今回変更対象となる「ゴールド固有の+0.5%部分」の影響を中心に整理した。以下の総付与ポイントは、年間利用額のすべてが特典対象である前提。PayPayステップの条件達成分(+0.5%)を受け取っている場合でも、旧制度と新制度の差額自体は変わらない。 年間利用額 旧制度の総付与ポイント(1.5%) 新制度の総付与ポイント(1.0%+100万円達成で11,000pt) 旧制度の実効還元率 新制度の実効還元率 差分 50万円 7,500ポイント 5,000ポイント 1.50% 1.00% ▲2,500ポイント 80万円 12,000ポイント 8,000ポイント 1.50% 1.00% ▲4,000ポイント 100万円 15,000ポイント 21,000ポイント 1.50% 2.10% +6,000ポイント 150万円 22,500ポイント 26,000ポイント 1.50% 1.73% +3,500ポイント 200万円 30,000ポイント 31,000ポイント 1.50% 1.55% +1,000ポイント 220万円 33,000ポイント 33,000ポイント 1.50% 1.50% ±0ポイント 300万円 45,000ポイント 41,000ポイント 1.50% 1.37% ▲4,000ポイント 500万円 75,000ポイント 61,000ポイント 1.50% 1.22% ▲14,000ポイント 評価は「利用の仕方」で大きく分かれる もっとも、年100万円前後から200万円程度までの利用がほぼ特典対象内に収まるユーザーにとっては、数字上は必ずしも全面的な悪化とは言い切れない。PayPayカードも、新たな特典を近日中に発表予定としている。今後の追加特典の内容次第では評価が変わる余地もあるが、現時点では「中間層にはやや有利、高額利用者とチャージ活用層には逆風」というのが今回の制度変更の実像と言えそうだ。 補足 年間利用特典は「年会費の支払予定月を含む12カ月間」で100万円以上利用した場合に11,000ポイントを付与 家族カードそのものに年間利用特典はないが、家族カード利用額は本会員の集計金額に含まれる 公共料金、税金は6月2日以降もポイント付与対象だが、基本付与率は半減 他社決済サービス、交通系ICなどへのチャージは6月2日以降ポイント付与対象外 PayPay残高チャージは現行制度でも特典付与対象外 ※ 試算は編集部作成。付与は200円ごとの計算で行われるため、実際の利用金額によって端数差が出る場合がある。

パナソニック、新「Pana Card」を秋頃開始へ 現行の「街のでんきやさん専用パナカード」は9月末終了

パナソニックは、ライフカード、AGペイメントサービスと提携し、2026年10月から地域電器店向けの新たな提携クレジットカード「Pana Card(パナカード)」のサービスを開始する予定だと4月1日に発表した。ライフカードは6月頃から事前募集を始め、秋頃の発行・利用開始に向けて準備を進めるとしている。新カードはパナソニックショップでの利用に加え、日常生活における各種支払いにも使えるカードとして展開する見通しだ。 現行パナカードは段階的に終了 一方、現在のパナカードを手がける三井住友トラスト・パナソニックファイナンスは、「専門店事業および関連サービスの終了」を公表した。パナカードを含むクレジット業務は、新規パナカード発行を2026年7月31日で終了し、新規クレジット・割賦販売業務は9月30日で終了する。既存のパナカード会員についても、2026年9月30日で退会となることを、6月以降順次書面で案内する予定だ。サービス終了日までに契約した各種債権は、引き続き同社が保有・管理する。 関連サービスでは、「パナソニックの店ギフトチェック」も新規発行を6月30日、利用を12月31日で終了する。パナカード事業はこの春から秋にかけて段階的に幕を下ろし、その後をライフカード陣営による新カードが引き継ぐ構図になる。 いまのパナカードは「街のでんきやさん専用」のハウスカード型 現行のパナカードは、年会費無料の「でんきやさんのカード」として案内されている。家電購入のほか、分割払いやリボ払いなど5つの支払いタイプを備えるが、利用できるのは入会申込みをした「あなたの街のでんきやさん(パナソニック系列店)」のみだ。日常の汎用決済カードというより、地域のパナソニックショップの販売支援や顧客サービスに軸足を置いた、いわゆるハウスカード型の色合いが強かった。 この現行カードへの切り替えは2016年春に始まった。旧カード案内ページでは、2016年3月以前に発行されたカードの新規入会受付を終了し、「2016年4月より、新パナカードの申込みを受け付けています」としている。延長保証や家電製品安心保険の新規付帯も、旧カード向けでは2016年3月末をもって打ち切られた。 その前にはVISA/JCB付きカードの時代もあった ただ、パナカードの歴史は現行の店頭専用カードだけではない。旧カード一覧には、「パナカード」「パナ(安心)カード プラス」「パナカード イーカ」「パナ(安心)カード プラスイーカ」「パナソニックETCカード」が並んでいる。なかでも「イーカ」系は、VISAショッピングに加え、ETCカードや家族カードにも対応していた。 三井住友トラスト・パナソニックファイナンスが2022年に公表した案内によれば、国際ブランド付きの旧カードは2017年6月30日をもって全てのサービスを終了している。対象には、パナ Visa ゴールドカード、パナ Visa カード、パナ Visa カードプラス、パナ Visa カードイーカ、パナ Visa カードプラスイーカ、パナ JCB ゴールドカード、パナ JCB カード、パナ JCB カードプラスが含まれていた。つまり、VISAやJCBを付けた旧カード群が整理されたあと、申込店でのみ使える現行パナカードへ軸足が移り、そこから約10年を経て、再び日常決済にも広げる新提携カードへ移ることになる。 新カードは「店専用」から「日常決済」へ 今回発表された新「Pana Card」は、パナソニックショップでの利用に加えて、日常生活の各種支払いにも使えるクレジットカードとして打ち出された点が最大の違いだ。パナソニックは、既存のパナカードを刷新し、パナソニックショップの販売活動と顧客サービスをさらに充実させる狙いを示している。ライフカードも、地域の顧客の生活スタイルに寄り添い、暮らしをより便利で安心にするカードを目指すとしている。 ライフカードは、提供開始時期や特典内容などの詳細については決定次第改めて知らせるとしている。VISA/JCB付きの旧カード、申込店限定の現行カード、そして日常決済対応をうたう新カードという流れをたどると、パナカードは「街の電器店の販売金融」から「地域顧客の生活決済」へと役割を広げながら再編される局面に入ったといえそうだ。

AMEX、一部カードの携行品損害保険を2026年7月終了へ グリーン/ゴールド/ANA提携など対象

アメリカン・エキスプレスは、一部対象カードに付帯する海外旅行傷害保険のうち「携行品損害保険」について、2026年7月1日から補償内容を改定する。今回の改定は、対象カードにおける携行品損害保険の終了で、2026年6月30日までに旅行期間が開始される旅行をもってサービスを終了する。 改定のポイント 改定日は2026年7月1日。 対象は海外旅行傷害保険のうち「携行品損害保険」。 2026年6月30日までに旅行期間が始まる旅行をもって、対象カードの携行品損害保険は終了する。 携行品損害保険以外の海外旅行傷害保険の補償内容に変更はない。 家族カード会員、追加カード会員、家族特約も同様に改定対象となる。 携行品損害保険の保険金請求期限は事故日から3年。 この改定に伴う年会費の変更はない。 対象カード 利用付帯から「付帯なし」へ アメリカン・エキスプレス®・グリーン・カード アメリカン・エキスプレス®・ゴールド・カード アメリカン・エキスプレス®・ゴールド・プリファード・カード アメリカン・エキスプレス®・スカイ・トラベラー・カード アメリカン・エキスプレス®・スカイ・トラベラー・プレミア・カード ヒルトン・オナーズ アメリカン・エキスプレス®・カード ヒルトン・オナーズ アメリカン・エキスプレス®・プレミアム・カード Marriott Bonvoy® アメリカン・エキスプレス®・カード Marriott Bonvoy® アメリカン・エキスプレス®・プレミアム・カード ANAアメリカン・エキスプレス®・カード ANAアメリカン・エキスプレス®・ゴールド・カード ANAアメリカン・エキスプレス®・スーパーフライヤーズ・ゴールド・カード デルタ スカイマイル アメリカン・エキスプレス®・カード デルタ スカイマイル アメリカン・エキスプレス®・ゴールド・カード ペルソナSTACIA アメリカン・エキスプレス®・カード アメリカン・エキスプレス®・ビジネス・グリーン・カード アメリカン・エキスプレス®・ビジネス・ゴールド・カード 自動付帯から「付帯なし」へ ANAアメリカン・エキスプレス®・プレミアム・カード ANAアメリカン・エキスプレス®・スーパーフライヤーズ・プレミアム・カード 既存予約・決済タイミングの注意点 今回の改定で特に注意したいのは、利用付帯カードの決済タイミングだ。2026年6月30日以前に出発する旅行であっても、旅行代金や旅行中に利用する公共交通乗用具のチケット料金の決済が2026年7月1日以降となる場合、携行品損害保険は対象外となる。逆に、6月30日以前に出発し、かつ対象となる決済も6月30日以前に完了していれば補償対象となる。 また、すでに予約済みの旅行でも、出発日が7月1日以降であれば例外的な補償はない。旅行好きの会員や、スマートフォン・カメラ・スーツケースなどの持ち物をカード付帯保険でカバーしてきた会員にとっては、実質的に補償手当ての見直しを迫る改定といえそうだ。 補足:改定前の携行品損害保険はどれくらい付帯していた? 改定直前ベースの主な付帯額は次の通り。 付帯額 主な対象カード 1旅行中最高30万円 グリーン、スカイ・トラベラー、スカイ・トラベラー・プレミア、ヒルトン・オナーズ、Marriott Bonvoy、ANA一般、デルタ一般、ペルソナSTACIA 1旅行中最高50万円 ゴールド、ゴールド・プリファード、ヒルトン・オナーズ プレミアム、Marriott Bonvoy プレミアム、ANAゴールド、デルタ ゴールド、ビジネス・グリーン、ビジネス・ゴールド 1旅行中最高100万円 ANAプレミアム なお、ANA公式では「ANAアメリカン・エキスプレス・ゴールド・カード/スーパーフライヤーズ・ゴールド・カード」、「ANAアメリカン・エキスプレス・プレミアム・カード/スーパーフライヤーズ・プレミアム・カード」をそれぞれ同じ保険区分で案内している。したがって、スーパーフライヤーズ・ゴールド/プレミアムも、それぞれ通常のゴールド/プレミアムと同水準の携行品損害保険だった可能性が高い。 公開規定で確認できたグリーン、ゴールド、ANA一般、ANAゴールド、ANAプレミアム、デルタ一般、デルタゴールド、ペルソナSTACIAでは、携行品損害保険に自己負担3,000円と年間限度額100万円が設定されていた。 代替手段はあるのか AMEXは、有料で補償を上乗せできる「新・海外旅行保険 off!(オフ)」や、持ち物全体を補償する「プロテクトYOU」を案内している。カード付帯だけでは不安という会員は、こうした有料保険を含めて補償を組み直す必要がありそうだ。 参考リンク(AMEXのお知らせ)

出光クレジット、40周年を機にカード券面を刷新 apollostation cardなど

出光クレジットは2026年4月1日、一部クレジットカードの券面仕様を4月20日発行分から改定すると発表した。創立40周年の節目に合わせた取り組みで、カード表面から番号や有効期限をなくして裏面に集約し、サインパネルも廃止する。対象カードではデザインそのものも見直し、プレミアム帯には金属の質感を生かしたセゾンゴールドプレミアム等でも採用されている「メタルサーフェスカード」を採用する。 今回、券面デザインが変わるのは「apollostation PLATINUM BUSINESS」「apollostation THE PLATINUM セゾン・アメリカン・エキスプレス®・カード」「apollostation THE GOLD」「apollostation card」「ウェビック apollostation card」の5券種。これに加え、「出光カード」「出光ゴールドカード」は表面デザインの大幅変更ではないものの、カード番号の裏面印字化とサインパネル廃止の対象となる。 ルーツは1969年、会社設立は1986年 カードの歩みを時系列で振り返る 今回の刷新を理解するには、出光クレジットの歩みを時系列で振り返るのが分かりやすい。ルーツは1969年、出光興産が「出光クレジットセンター」を設立し、「出光クレジットカード」の発行を始めたところまでさかのぼる。翌1970年には「出光軽油カード」、1984年には「出光ステーションカード」を発行し、給油を軸にしたカード事業の基盤を築いた。 1969年11月:出光興産が出光クレジットセンターを設立。「出光クレジットカード」発行開始 1970年3月:「出光軽油カード」発行開始 1984年6月:「出光ステーションカード」発行開始 1986年4月:出光クレジット株式会社を設立 1986年10月:石油業界初の国際カード「出光カード」を発行開始 1992年10月:「出光ゴールドカード」発行開始 1993年7月:「まいどカード」発行開始 2002年4月:出光カードをICカード化。ポイントプログラムも刷新 2004年4月:「出光カードまいどプラス」発行開始 2011年12月:アメリカン・エキスプレス®提携のゴールド/プラチナカードを開始 2021年4月:「apollostation card」発行開始 2023年8月:「apollostation PLATINUM BUSINESS」発行開始 2026年4月:クレジットカード券面をリニューアル この流れをたどると、出光クレジットのカードは、給油の利便性を支える存在から、日常決済やプレミアムサービス、さらにビジネス用途までカバーするラインアップへと広がってきたことが分かる。2021年には「apollostation card」が登場し、2023年には法人向けの上位カード「apollostation PLATINUM BUSINESS」も加わった。今回の券面刷新は、そうしたラインアップ拡充の流れを、デザイン面でも改めて示す節目といえそうだ。 今回の変更点は「見た目」だけではない 今回の改定のポイントは、大きく3つある。1つ目は、カード番号や有効期限の裏面集約だ。表面から情報をなくすことで、店頭や外出先での盗み見や情報漏えいのリスク低減を狙う。2つ目は、サインパネルの廃止。カード情報保護を一段と強めるための対応だ。3つ目は、プレミアムカードの質感向上で、対象となるプラチナ・ゴールド帯にはメタルサーフェスカードが採用される。 一方で、出光クレジットは、対象カードについて「デザイン変更に伴う機能やサービスの変更はない」としている。使い勝手を大きく変えずに、券面の安全性と見た目の印象を引き上げる改定という位置づけだ。 いつから切り替わるのか 新デザインは2026年4月20日発行分から適用される。新規入会では4月13日以降の申し込み分が新デザインの対象だが、システムメンテナンスのため4月13日から19日まではカード発行を一時保留し、4月20日に発行を再開する。すでに対象カードを持っている会員には、4月20日以降の更新・再発行分から順次、新デザインが届けられる。 現在保有しているカードは有効期限までそのまま利用でき、家族カード・追加カードも対象となる。つまり今回の刷新は、一斉切り替えではなく、更新や再発行のタイミングに合わせて新券面へ移行していく形になる。 40周年の象徴としての刷新 出光クレジットにとって、今回の券面リニューアルは単なる意匠変更ではない。1969年のルーツ、1986年の会社設立、2004年の「まいどプラス」、2021年の「apollostation card」開始、2023年の「apollostation PLATINUM BUSINESS」投入と積み重ねてきた歴史を踏まえ、40周年の節目にあわせてカードの顔つきを再定義する動きといえる。給油起点のカード会社として歩みを始めた同社が、これからの時代に向けて「安全性」「利便性」「上質感」を一枚に凝縮した格好だ。

JCBのクレカ積立、マネックス証券に対応 でも選ぶならどれ? JCB・マネックスカード・dカードを整理

JCBは2026年3月26日、マネックス証券で「JCBのクレカ積立」の提供を始めた。開始は同日18時。これでJCBのクレカ積立は、既存の松井証券、SBI証券にマネックス証券が加わり、3社体制になった。 今回のニュースの本質は「マネックス証券で一番高還元の積立カードが増えた」という話ではない。マネックス証券にはすでにマネックスカードとdカードの積立がある。しかもマネックスカードは、2026年10月買付分から還元条件が変わることがすでに決まっている。そこで今回は、JCB追加の意味と、マネックス証券でどのカードを選ぶべきかを、条件変更込みで整理する。 まず結論 JCB追加の価値は「還元率の最強化」ではなく「選択肢の追加」だ。すでにJCBオリジナルシリーズを使っている人が、マネックス証券でもそのまま積立できるようになった。 還元率だけで見ると、マネックス証券ではdカード系が依然として強い。 とくにNISAで使うdカード GOLD/GOLD U、dカード PLATINUMは分かりやすい。 マネックスカードは2026年10月から見え方が変わる。 積立以外の月間カード利用が1万円未満だと還元率は0%になり、1万円以上5万円未満でも従来の半分になる。 JCBのクレカ積立は、3社のどこで使うのが違うのか まず押さえたいのは、JCB側の還元率ルール自体は3社で共通だということだ。違うのは、最低積立額や締切日、SBI証券の口座条件といった使い勝手の部分になる。 証券会社 最低積立額 申込締切 買付タイミング 押さえたい点 マネックス証券 原則1,000円以上1円単位 毎月8日(非営業日は前営業日) 翌月1日買付 今回追加。JCB本体発行のオリジナルシリーズ個人カードが対象 松井証券 100円から 毎月10日 翌月1日買付 JCBルートでは少額で始めやすい SBI証券 100円から 毎月9日 翌月7〜9日買付 既存口座ではJCB仲介口座へのコース変更が必要な場合がある つまり、JCBを使う前提なら、マネックス証券だけ特別に高還元になるわけではない。今回の追加で増えたのは「JCBユーザーが選べる証券会社」であって、「JCBの還元率そのもの」ではない。 JCBの還元率はどのくらいか JCBのクレカ積立は、カードの種類と、クレカ積立以外の月間ショッピング利用額で還元率が決まる。ざっくり言うと、プレミアムカードを持っていて普段の利用も多い人ほど有利だ。 カード種別 積立以外の月間ショッピング利用額 還元率 月10万円積立の目安 プレミアムカード (JCBゴールド、JCBプラチナなど) 5万円以上 最大1.0% 最大1,000ポイント プレミアムカード (JCBゴールド、JCBプラチナなど) 5万円未満 最大0.5% 最大500ポイント 一般カード (JCB カード S、JCB カード Wなど) 5万円以上 最大0.5% 最大500ポイント 一般カード (JCB カード S、JCB カード Wなど) 5万円未満 付与なし 0ポイント J-POINTは店頭やネットショッピングで1ポイント最大1円で使えるので、プレミアムカードで条件を満たせる人なら、月10万円積立で1,000円相当まで見込める計算になる。逆に一般カードは、普段のショッピングが月5万円未満だと還元が付かない。 マネックス証券では、JCBとマネックスカードとdカードのどれを選ぶべきか ここが今回の本題だ。マネックス証券では、JCBの追加で選択肢が3系統になった。この比較では、マネックスカードの2026年10月改定を織り込んでいる。 カード 月10万円積立の目安 主な条件 向いている人 JCBプレミアム 1,000ポイント (月5万円以上利用時) 500ポイント (月5万円未満) 積立以外のショッピング利用額で1.0%または0.5% すでにJCBゴールド以上を使っていて、普段の決済もある人 JCB一般 500ポイント (月5万円以上利用時) 0ポイント (月5万円未満) 月5万円以上使わないと還元なし JCBカードをすでに持っていて、追加発行したくない人 マネックスカード (2026年10月以降ベース) 730ポイント (月5万円以上利用時) 365ポイント (月1万〜5万円未満) 0ポイント (月1万円未満) 積立以外のカード利用条件が追加。10月から年会費は永年無料化 普段のカード利用もそこそこあり、マネックスポイントを貯めたい人 dカード 730ポイント 10万円積立時は0.73%相当。NISA・課税のどちらでも同じ例示あり 年会費を抑えつつ、JCB一般より高い水準を狙いたい人 dカード GOLD/GOLD U 1,100ポイント (NISAで10万円積立時) NISAでは10万円まで一律1.1%。課税口座は段階制 マネックス証券でNISAを使う人 dカード PLATINUM…

メタプラネット、株主限定「メタプラネットカード」今夏開始へ 1.6%のBTC還元、Binance Japan Cardと同率

東京証券取引所スタンダード上場のメタプラネットが3月25日、株主向けの「メタプラネットカード」を今夏に始めると公式Xで明らかにした。公表されたポイントは、株主限定、カード利用額の1.6%相当をビットコインで還元、開始は今夏の3点だ。 まだ発行会社や国際ブランド、年会費、必要保有株数などの細部は出ていない。ただ、還元率の数字だけで見ればインパクトは大きい。国内の主な暗号資産還元カードと比べると、Binance Japan Cardの1.6%と同率で、ビットコイン直接還元型としてはZaifカードの最大1.2%、bitFlyer Platinum Cardの1.0%を上回る水準になるからだ。 現時点で分かっていること 今回の案内はかなりシンプルだ。メタプラネットから示されたのは、「株主さま限定」「1.6%相当をBTCに還元」「今夏開始」という骨格だけ。カードの発行会社、決済ブランド、年会費、審査の有無、付与タイミング、どの取引が対象外になるかなどは、少なくとも今回の投稿では触れられていない。 なお、同社の第27期定時株主総会は3月25日に開催されており、今回の発表はまさに株主向けイベント当日に打ち出された格好だ。同社の株主優待プログラムは現在、2025年12月31日時点で100株以上を参加条件としているが、メタプラネットカードが同じ基準になるかどうかはまだ分からない。現時点では「株主向けカードの構想が今夏スタート予定で出てきた段階」と見るのが自然だろう。 どのくらい強いのか 既存カードと比べる カード 還元される暗号資産 基本還元率 申込できる人 主な特徴 メタプラネットカード BTC 1.6% 株主限定 今夏開始予定。詳細条件はこれから Binance Japan Card BNB 1.6% Binance Japan口座を持ち、本人確認を完了したユーザー ライフカード発行、JCBブランド。初年度無料、2年目以降1,650円(税込) Zaifカード BTC 通常0.8% Zaifでの暗号資産取引所決済は1.2% Zaif口座保有者 ライフカード発行、JCBブランド。通常利用は0.8% bitFlyer Credit Card BTC 0.5% bitFlyer口座保有者 アプラス発行、Mastercard bitFlyer Platinum Card BTC 1.0% bitFlyer口座保有者 アプラス発行、Mastercard。2年目以降22,000円(税込) 数字だけで見ると、メタプラネットカードの1.6%はかなり強い。Binance Japan Cardと同率で、Zaifカードの通常還元0.8%、Zaif内決済1.2%、bitFlyerの0.5〜1.0%を上回る。特にZaifの1.2%はZaif内での暗号資産取引所決済という特殊な条件つきなので、もしメタプラネットが日常の一般的なカード決済で1.6%を維持するなら、主要な国内BTC還元カードの中では頭ひとつ抜けた存在になる。 Binance Japan Cardは同じ1.6%でも、返ってくる資産はBNBであってBTCではない。この違いは小さくない。暗号資産還元カードでは、還元率の高さと同じくらい「何で返ってくるか」が重要だからだ。ビットコインをそのまま積み上げたい人にとっては、メタプラネットの発表はかなり分かりやすい。Binance Japan CardはBNBを受け取り、そのままBinance Japan口座で運用や売却につなげやすい。 「高還元カード」というより「株主向け特典」として見るべき 今回のニュースを普通のクレジットカード競争としてだけ見ると、少し読み違える。Binance Japan Card、Zaifカード、bitFlyerクレカは、対応口座を作って審査に通れば広く申し込める。一方、メタプラネットカードはあくまで株主限定と案内されている。つまり、一般募集の高還元カードというより、株主優待の延長線上にある決済サービスとして出てきたと見るほうが実態に近い。 だからこそ、今回の1.6%は単なる還元率以上の意味を持つ。メタプラネットはこれまで「企業としてビットコインを保有する会社」という色が強かったが、今度は株主の日常決済でもビットコインを積み上げる仕組みを打ち出してきた。保有する、応援する、使う、還元を受ける、という流れを一つにつなげようとしているわけだ。 結論 今回の発表を一言で言えば、「株主限定だが、数字はかなり強い」だ。還元率1.6%は、国内の主要な暗号資産還元カードと比べてもトップ級。しかも受け取り資産はBNBではなくBTCだ。暗号資産還元カードの比較で見ると、かなり目を引く条件だといえる。 その一方で、現時点ではまだ「スペック表」が埋まっていない。発行会社、ブランド、年会費、必要保有株数、対象外取引、付与タイミング、株を手放したらどうなる?などはこれから確認が必要だ。とはいえ、少なくともニュースとしての軸ははっきりしている。メタプラネットは、株主向けに1.6%のBTC還元カードを今夏始める。それだけで、国内の暗号資産還元カードの勢力図に新しい比較軸が一つ増えたと言えそうだ。

au PAYカード、3年ぶり刷新 見た目より中身が変わった

auフィナンシャルサービスは2026年3月25日、新しい「au PAYカード」の申込受付を始めた。今回の刷新(PDF)は券面変更のニュースに見えるが、本質はそれだけではない。横型の通常券面に加えて縦型のナンバーレスを選べるようになり、AndroidではGoogle Payで店頭タッチ決済が使えるようになった。利用速報のPUSH通知にも対応し、au PAYカードアプリからの申し込みでは最短数分審査・即時発行も打ち出す。3年前の刷新が「カードそのもの」の更新だったとすれば、今回は「スマホでどう使うか」まで含めた見直しだ。 今回のアップデートはここ 項目 今回の変更点 利用者目線の意味 券面 横型に加え、縦型ナンバーレスを選択可能 カード番号を券面に出したくない人には分かりやすい改善。番号確認はアプリで行う スマホ決済 Google Payに対応。Androidでも店頭タッチ決済が可能に iPhone中心だったスマホの店頭決済が、Androidでもようやく本格対応した 利用通知 au PAYカードアプリの利用速報PUSH通知に対応 これまではメール通知のみだったが、より不正利用や使いすぎに気づきやすくなる 申込体験 アプリ申込なら最短数分審査、審査承認後に即時発行 カード到着前からネット決済やスマホ決済を始めやすい 3年前との違い 前回の2023年刷新は、タッチ決済機能をカードに標準搭載し、カード番号と有効期限を裏面へ集約するのが中心だった。今回の刷新はその延長線上に見えて、実際には少し性格が違う。テーマが「プラスチックカードの見直し」から、「スマホ前提の使い方」へ移っているからだ。今回の目玉はホログラムの新デザインより、Google Pay、ナンバーレス、利用速報PUSH通知の3点とみるほうが実態に近い。 なぜ「セゾン色」が強いのか au PAYカードの発行主体は引き続きauフィナンシャルサービスだ。その一方で、実務面は二系統に分かれている。公式FAQを見ると、2024年12月18日以前に申し込んだ管理番号「9」始まりのカードは発送や口座振替・請求業務を三菱UFJニコスに委託しているのに対し、2024年12月19日以降に申し込んだ管理番号「5」始まりのカードはクレディセゾンに委託していることがわかる。 今回の刷新は、この「5」のクレディセゾンの系統の仕様が利用者の目に見える形で前面に出てきたと考えると分かりやすい。管理番号「5」始まりの利用者は、手持ちカードのままでGoogle Payや利用速報PUSH通知を使え、有効期限更新時に新デザインへ順次切り替わる。一方、旧来の管理番号「9」始まりは、新デザインやGoogle Pay、アプリ利用速報通知を使うにはカード契約の切り替えが必要だ。つまり、単なる券面変更の日というより、2024年末から始まっていた新しいau PAYカード系統がユーザーにはっきり見えるようになったということでもある。 興味深いのは「セゾン系の流れの上にあるのに、Google PayはQUICPayではない」こと 今回のau PAYカードのGoogle Payは、レジで「クレジットで」または「タッチ決済で」と伝え、タッチ決済で使う形になっている。Google Pay上で「QUICPayとして使う」のではなく、「国際ブランドのタッチ決済として使う」整理だ。 マニアックな話になるが、クレディセゾン本体のGoogle Payは、QUICPay+加盟店での利用を前提にしており、店頭でも「QUICPayで」と伝える案内になっている。つまり、今回のau PAYカードはクレディセゾン委託系の流れに乗りながら、Google Payの使い方は少なくとも一般的なセゾンカードとは別物に見える。技術仕様まで断定はできないが、「セゾン系になったau PAYカードなのに、Google PayはQUICPay専用ではない」という点は興味深い。 今の利用者への影響 いちばん恩恵が大きいのはAndroidユーザーだ。iPhoneではApple Payでの店頭タッチ決済がすでに使えたが、Androidでは今回ようやくGoogle Pay対応。次に、カード番号を券面に載せたくない人にとっては、縦型ナンバーレスを選べる点が実用的な改善になる。逆に、iPhone中心で、今のカード券面にも不満がない人なら、急いで切り替える理由はそこまで大きくない。 ひとことで言うと 2023年の刷新が「au PAYカードを今どきの物理カードにした」アップデートだったなら、2026年の刷新は「au PAYカードをスマホ前提で作り直した」アップデートだ。しかも、その中身をよく見ると、クレディセゾン委託系への移行と、Google Payの“QUICPayではないタッチ決済”対応が並んでいる。今回のニュースは、見た目の変更よりも、こちらのほうが本題だ。

札幌市営地下鉄、「クレカ乗車」に1日上限 平日830円・土日祝520円を自動適用

札幌市交通局と三井住友カード、JCBなどは、2026年3月26日から札幌市営地下鉄で、クレジットカードなどのタッチ決済による「クレカ乗車」の上限運賃サービス(PDF)を始める。 ポイントは、事前に1日券を買わなくても、その日の利用額が一定額に達したら自動で打ち止めになること。札幌市営地下鉄ではすでにタッチ決済による乗車サービスを実施しているが、今回はそこに「上限運賃」が加わる。観光や買い物、用事のはしごで何度も乗る日ほど、わかりやすくお得に、使いやすくなる。 サービス概要 新サービスでは、札幌市営地下鉄で同じタッチ決済カードや同じスマートフォンを使って乗車した運賃を1日単位で合算し、平日は830円、土日祝と年末年始(12月29日~1月3日)は520円で請求額が止まる。上限に届かなければ通常の運賃だけが請求され、上限を超えたぶんだけ自動で割り引かれる。 いわば、手持ちのカードやスマホが、その日だけ自動で「1日券」になるイメージだ。磁気券を券売機で買う手間がなく、札幌に不慣れな旅行者にもわかりやすい。 利用日 上限額 実質的に自動適用される券 平日 830円 地下鉄専用1日乗車券 相当 土日祝・年末年始(12月29日~1月3日) 520円 ドニチカキップ 相当 そもそも「地下鉄専用1日乗車券」「ドニチカキップ」とは 今回の上限額は、札幌市営地下鉄で従来から売られているお得な企画券に合わせたものだ。 地下鉄専用1日乗車券は、その名の通り地下鉄が1日乗り放題になるきっぷで、大人830円・こども420円。平日に地下鉄を何度も使う日に向く。一方、ドニチカキップは土曜日・日曜日・祝日と年末年始に使える地下鉄専用の1日乗車券で、大人520円・こども260円。週末に札幌中心部を回るときの定番だ。 ここで見逃せないのは、これらのきっぷが今も現金販売だという点。札幌市交通局の案内では、地下鉄専用1日乗車券もドニチカキップも、SAPICA残額やSAPICAポイント、クレジットカードでは購入できない。今回の上限運賃サービスは、そうした「現金で1日券を買う」流れを、タッチ決済側に取り込む動きといえそうだ。 券種 使える日 大人料金 こども料金 購入方法 地下鉄専用1日乗車券 毎日 830円 420円 券売機・定期券発売所など(現金のみ) ドニチカキップ 土日祝・年末年始 520円 260円 券売機・駅事務室・定期券発売所など(現金のみ) どれくらい乗るとお得なのか 札幌市営地下鉄の大人普通運賃は210円~380円。これを踏まえると、平日の830円上限は、たとえば210円区間なら4回で840円となり上限に到達する。290円区間なら3回で870円なので、このあたりから1日券相当のメリットが出る。 一方、土日祝の520円上限はかなり低い。210円区間でも3回で630円になるので、週末に札幌駅・大通・すすきの周辺を往復したり、途中下車を交えたりするだけでドニチカキップ相当の水準に届きやすい。290円区間なら2回で580円なので、少し長めの往復だけでも上限にかかる可能性がある。 つまりこのサービスは、平日は「かなり動き回る日向け」、土日祝は「少し多めに乗るだけでも効いてくる」仕組みだ。 注意点は3つ 便利な一方で、今回の仕組みにははっきりした条件もある。 注意点 内容 対象は地下鉄だけ 札幌市営地下鉄のみが対象。バスや路面電車など、他の交通機関は上限運賃の対象外。 同じカード番号でも媒体が違うと合算されない プラスチックカードで1回、同じカードを入れたスマホで1回、という使い方をすると別計算になる。 大人料金のみ タッチ決済乗車は大人普通料金のみ。小児料金、福祉割引、乗継割引は適用されない。 このため、「札幌の1日券が全部そのままタッチ決済化される」わけではない。あくまで今回ラクになるのは大人の通常利用で、小児や割引利用は引き続ききっぷやICカードが基本になる。 札幌だけではない 全国で広がる「上限運賃」 タッチ決済に1日上限を組み合わせる流れは、札幌だけの話ではない。たとえば横浜市営地下鉄は2025年3月から1日最大740円、ゆりかもめは2025年7月から1日最大820円の上限サービスを実施している。さらに福岡市地下鉄では1日640円の上限に加え、2024年10月からは1か月12,570円の月上限も導入している。 その中で札幌の特徴は、既存の「地下鉄専用1日乗車券」「ドニチカキップ」の金額を、そのままタッチ決済側に自動適用するわかりやすさだ。特にドニチカキップ相当の520円は、札幌の週末利用と相性がよく、地元利用でも旅行者利用でもメリットを感じやすい。 結論 今回の札幌市営地下鉄の上限運賃サービスは、難しい新制度というより、「現金で買っていた1日券を、クレカやスマホで自動化する」動きと見るとわかりやすい。平日は830円で地下鉄専用1日乗車券相当、土日祝は520円でドニチカキップ相当が自動で効く。 特に週末は恩恵が分かりやすく、札幌駅・大通・すすきの・円山公園などを何カ所も回るような日には使いやすい。一方で、地下鉄のみ対象、大人料金のみ、カードとスマホの混在利用は合算されないといった条件もある。便利になるのは確かだが、仕組みを知ったうえで使うと、より損がないサービスになりそうだ。