SLASH VISION PTE. LTD.、株式会社アイキタス、株式会社オリエントコーポレーション(オリコ)の3社は、米ドル連動型ステーブルコイン「USDC」を決済原資として利用できるカード「Slash Card」を、2026年4月20日より日本国内での先行申し込みを開始した。 Slash Cardは、ユーザーが保有するUSDCをチャージし、国内外のVisa加盟店で決済できるカード。ユーザー側は、決済のたびにUSDCを日本円などの法定通貨へ交換する手続きを行う必要がなく、加盟店側には従来のカード決済と同じように日本円などの法定通貨で支払いが行われる。 暗号資産やステーブルコインは、これまで取引所やウォレット、Web3サービスの中で使われるイメージが強かった。しかしSlash Cardの登場により、コンビニ、飲食店、オンラインショップなど、Visa加盟店での買い物にUSDCを使える可能性が広がる。ステーブルコインを「保有するもの」から「日常で使うもの」へ近づけるサービスとして注目される。 Slash Cardとは Slash Cardは、USDCをチャージしてVisa加盟店で支払いに使えるカードだ。公式サイトでは「ステーブルコインを日常の支払いに」とうたっており、物理カードとバーチャルカードの2種類が用意されている。 物理カードは実店舗での決済に向いており、全国配送に対応する。バーチャルカードはオンライン決済向けで、発行後すぐにカード情報を確認できればECサイトなどで利用できる。 サービスは現在β版として順次案内中。事前登録または先行利用の申し込みをしたユーザーから案内メールが送られ、アカウント作成、本人確認、USDCのチャージを経て利用開始となる。PR TIMESの発表では、一般ユーザー向けの申し込み受付は2026年8月ごろを予定している。 USDCとは? USDCとは、米ドルに価値が連動するように設計されたステーブルコインの一種だ。発行体は米Circleで、1USDCがおおむね1米ドルに連動することを目指している。 ビットコインやイーサリアムのような暗号資産は価格変動が大きい。一方、USDCのようなステーブルコインは、米ドルなどの法定通貨と価値を連動させることで、価格の安定性を高めることを目的としている。Circleは、USDCについて、現金および現金同等資産に100%裏付けられ、米ドルと1対1で償還可能なデジタルドルだと説明している。 ただし、USDCは「日本円に連動するコイン」ではない。米ドル連動型であるため、日本円で見た価値は米ドル円の為替レートによって変動する。たとえば1USDCが1米ドル相当でも、1ドル150円のときと140円のときでは、日本円換算の価値が変わる。 USDCはどのように使うのか USDCは、対応する暗号資産取引所、ウォレット、決済サービスなどで取得・保管し、ブロックチェーン上で送金できる。一般的な用途としては、個人間送金、海外送金、オンライン決済、Web3サービス、DeFi、そして今回のようなカード決済などがある。 Slash Cardで使う場合の流れは、次のようになる。 Slash Cardの事前登録または先行利用申し込みを行う 案内メールを受け取り、アカウントを作成する マイナンバーカードを使って本人確認を行う 対応するUSDCを用意する ウォレットからSlash Cardアプリ内の接続元ウォレットへUSDCを入金する 接続元ウォレットからカード残高へUSDCをチャージする Visa加盟店でカード決済を行う 公式FAQによると、現時点でチャージできるステーブルコインはSolanaチェーンのUSDC。異なるネットワークから送金すると資産を失う可能性があるため、送金時にはネットワークと送金先アドレスを必ず確認する必要がある。 カード利用時の仕組み Slash Cardには「接続元ウォレット残高」と「カード残高」の2種類がある。接続元ウォレット残高は、ユーザーがSlash Cardに接続しているウォレット内のUSDCなどの残高を指す。一方、カード残高は、接続元ウォレットからSlash Cardへチャージされ、実際にカード決済に使える残高だ。 つまり、ウォレットにUSDCを入れただけではカード決済には使えない。カードで支払うには、接続元ウォレットからカード残高へUSDCをチャージしておく必要がある。 実店舗では、タッチ決済対応端末での非接触決済や、ICチップを使った接触決済に対応する。オンラインでは、バーチャルカードのカード番号を使ってECサイトなどで支払いができる。 費用と対象ユーザー Slash Cardの対象は、18歳以上の日本在住者。本人確認にはマイナンバーカードが必要だ。 カード発行手数料は、物理カードが70USDC、バーチャルカードが20USDC。年会費は初年度無料、2年目以降は20USDCと案内されている。 また、現時点では1カ月のカード利用上限が50万円まで。チャージ金額自体に上限はない一方、カード決済として使える金額には月間上限がある点に注意したい。 利用前に注意したいポイント Slash Cardを使ううえで最も注意したいのは、ブロックチェーン送金の取り消しができない点だ。送金先アドレスやネットワークを間違えると、資産を失う可能性がある。初めて送金する場合は、少額でテスト送金を行ってから本送金するのが安全だ。 また、Slash Card側のチャージ手数料は無料とされているが、ブロックチェーン上の送金ではネットワーク手数料、いわゆるガス代が発生する場合がある。SolanaチェーンのUSDCを扱う場合、ネットワーク手数料としてSOLが必要になることがある。 さらに、カードへチャージしたUSDCの出金機能は現在準備中と案内されている。接続元ウォレットから外部アドレスへの出金は可能だが、カード残高にチャージした分を自由に戻せるわけではない点も確認しておきたい。 公共料金やサブスクリプションなどの継続課金には、現時点でSlash Cardは利用できない。日常の単発決済には使える場面が広がる一方、すべてのカード払いに対応するわけではない。 なぜ注目されるのか 今回のポイントは、ステーブルコインを「暗号資産の世界の中だけ」で使うのではなく、Visa加盟店という既存の決済網につなげる点にある。 ユーザーはUSDCを保有したまま、カード決済という慣れた方法で支払いができる。加盟店側はステーブルコインを直接扱う必要がなく、従来のカード決済と同じように法定通貨で受け取れる。つまり、ユーザーには新しい決済手段を提供しつつ、加盟店側の導入負担を抑える仕組みといえる。 日本では、暗号資産やステーブルコインの利用はまだ投資・送金・Web3領域に偏っている。Slash Cardのようなサービスが広がれば、ステーブルコインが日常の支払い手段として認識されるきっかけになる可能性がある。 まとめ Slash Cardは、米ドル連動型ステーブルコインUSDCをチャージし、Visa加盟店で使えるカードとして日本で発行が始まった。決済時にユーザーが毎回USDCを法定通貨へ交換する必要がなく、加盟店側には円などの法定通貨で支払われる点が特徴だ。 一方で、対応チェーン、送金ミス、ガス代、カード残高からの出金、利用上限、継続課金への非対応など、利用前に確認すべき点も多い。USDCは米ドル連動型であり、日本円ベースでは為替変動の影響も受ける。 それでも、ステーブルコインを日常決済に近づける取り組みとして、Slash Cardは日本のデジタル決済市場における新しい一歩となりそうだ。 出典・参考: Slash Card公式サイト

ノジマで楽天ペイが利用可能に

楽天ペイメントは2026年4月20日、家電専門店「ノジマ」244店舗で、スマホ決済サービス「楽天ペイ」が利用可能になったと発表した。対象は楽天ペイのコード表示・QR読み取りによる支払いで、利用者は支払い時に楽天ポイントを使うこともできる。 今回の導入により、ノジマの店頭決済は楽天ユーザーにとって一段と使いやすくなる。楽天ペイでの支払い金額に対しては、条件達成により最大1.5%の楽天ポイント還元が受けられる。 ノジマのキャッシュレス対応の流れ ノジマでは、従来からクレジットカードやタッチ決済、J-Debit、ショッピングクレジットなど、家電量販店らしい高額決済に対応した支払い手段を用意してきた。近年はスマホ決済や電子マネーへの対応も進み、キャッシュレス決済の選択肢を広げている。 大きな転機となったのは2019年11月。ノジマは全店でQR/バーコード決済に対応し、au PAY、d払い、PayPayを導入した。当時は消費増税後のキャッシュレス還元施策とも重なり、スマホ決済を初めて使う利用者向けに、店頭で設定サポートも行っていた。 その後、店頭ではd払い、au PAY、PayPay、AEON Pay、iD/QUICPay、交通系ICカードなどが利用できるようになり、ノジマスーパーポイントやdポイントによるポイント払いにも対応。一部店舗では、楽天Edy、WAON、nanaco、モール独自の電子マネーが利用できる場合もあった。 一方、楽天系の決済については、これまで楽天Edyが一部店舗で使えるにとどまり、楽天ペイや楽天ポイントでの支払いは未対応と案内されていた。今回の楽天ペイ導入は、ノジマのキャッシュレス決済のラインアップに楽天経済圏の主要スマホ決済が加わる動きとなる。 楽天ペイ導入記念キャンペーンも実施 導入を記念して、2026年5月1日から5月31日まで「ノジマでのお支払いで最大10,000ポイントが当たるキャンペーン」が実施される。 期間:2026年5月1日(金)0:00〜5月31日(日)23:59 条件:キャンペーンにエントリーし、対象店舗で楽天ペイを使って1回1,000円(税込)以上支払う 対象店舗:キャンペーン対象のノジマ231店舗 特典:抽選で7,800名に楽天ポイントを進呈 1等:10,000ポイント/50名 2等:3,000ポイント/250名 3等:100ポイント/7,500名 特典ポイントは2026年7月末ごろまでに進呈予定で、有効期限は2026年9月30日までの期間限定ポイントとなる。キャンペーンページは5月1日に公開予定。対象外店舗やポイント進呈条件があるため、利用前に公式情報を確認しておきたい。 家電購入時の支払い選択肢がさらに広がる 家電量販店では、スマートフォン、パソコン、白物家電、テレビなど、1回あたりの支払い金額が大きくなりやすい。支払い方法によってポイント還元やキャンペーンの有無が変わるため、どの決済手段を選ぶかは購入時の満足度にも影響する。 今回、ノジマに楽天ペイが加わったことで、楽天ポイントを貯めている利用者や、楽天キャッシュ・楽天カードを日常的に使っている利用者にとっては、店頭での支払いの選択肢が増える。これまで楽天Edyが一部店舗に限られていた楽天系決済は、楽天ペイの導入によってより使いやすい形に広がった。 ノジマはこれまでもキャッシュレス対応を段階的に拡充してきた。2019年のQR/バーコード決済導入、電子マネーやタッチ決済への対応拡大に続き、今回の楽天ペイ導入は、家電購入時の「ポイントを貯める・使う」ニーズに応える動きといえる。

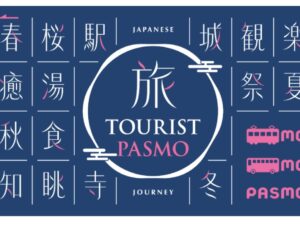

訪日客向け「TOURIST PASMO」2026年5月発売 漢字デザイン採用、28日間使えるICカード

PASMO協議会は4月17日、訪日外国人向けのICカード乗車券「TOURIST PASMO」を2026年5月に発売すると発表した。成田空港や羽田空港の鉄道駅などで販売予定で、首都圏をはじめ全国の交通系ICカード対応の鉄道・バスの利用に加え、電子マネーでの買い物にも対応する。主な対象は短期滞在の訪日外国人で、発券日から28日間使える期間限定カードとなる。 「TOURIST PASMO」は、2024年まで発売していた訪日外国人向けICカード乗車券「PASMO PASSPORT」のコンセプトを踏襲した商品。券面は「漢字」をテーマにしたデザインで、「旅」の文字を中心に、旅行や観光に関係する漢字をちりばめた。PASMO協議会は、移動の利便性だけでなく、訪日の記念として持ち帰れるカードを打ち出す。 カードは通常のPASMOと同様にチャージして繰り返し使うことができる。鉄道やバスへの乗車に加え、交通系ICカード対応店舗での支払いにも利用可能だ。一方、払い戻しは未使用の場合を含めてできない。 販売価格は、成田空港が2,000円で、2,000円分のチャージ込み。羽田空港では1,000円、2,000円、3,000円、4,000円、5,000円、10,000円から選べ、いずれも発売額と同額分のチャージが含まれる。デポジットは不要で、発売箇所の窓口または自動券売機で販売する予定だ。 訪日客向けの類似サービスとしては、JR東日本の「Welcome Suica」がある。Welcome Suicaもデポジット不要で、購入日から28日間利用でき、鉄道・バスの利用と買い物に対応する。さらにJR東日本は、2025年3月に訪日客向けアプリ「Welcome Suica Mobile」をリリースした。iPhoneやApple WatchでSuicaを発行・チャージでき、鉄道やバス、買い物に使える。Suicaの有効期間は発行日から180日間で、JR東日本では物理カードに加えてモバイル版も提供している。 どちらの券面が人気になるのだろうか。

イオン、株主向けアプリ「イオンオーナーズクラブ」開始 iAEONで直接つながる基盤に

イオンは2026年4月17日、イオンのトータルアプリ「iAEON」内で、株主向け新サービス「イオンオーナーズクラブ」の提供を始めた。2026年2月末時点で約115万人に達する株主と、アプリを通じて直接つながる仕組みを整える。従来の郵送中心の情報提供に加え、イベント案内や動画配信、アンケート、議決権行使などをデジタルで集約し、株主との対話を日常的に深める狙いだ。 優待カードのデジタル化にとどまらない新基盤 「イオンオーナーズクラブ」は、従来のオーナーズカード機能をスマートフォン上で使えるようにするだけでなく、基本理念や環境の取り組み、イオン環境財団・岡田文化財団・イオン1%クラブの活動、株主限定イベントの案内、事業報告や経営メッセージ動画の配信、株主総会関連書類のペーパーレス化、チャットやアンケート、株主総会の視聴や議決権行使まで、株主向け接点をひとつのアプリ内にまとめる構想だ。機能は今後順次拡充する。 登録した株主は、緑色のプラスチック製オーナーズカードを持ち歩かなくても優待を利用できる。さらに、優待還元の受け取り方法はWAON POINTだけでなく現金も選べるようになる。なお、登録できるのは株主本人のみで、既存のオーナーズカードも引き続き使える。 背景にあるのは「郵送」から「常時接続」への転換 イオンはこれまで、株主とのコミュニケーション手段として資料の郵送に加え、株主総会や経営陣が参加する株主懇談会を実施してきた。ただ、開催回数や参加人数には限りがあった。今回のアプリ化は、半期ごとの郵送物や限られた対面イベントを中心とした関係から、スマートフォンを通じて継続的に情報を届け、株主の声を受け取る双方向型へと軸足を移す動きといえる。 イオン株主優待の歩みと、利便性の変遷 1985年: イオンは「お客さま株主」という考え方を取り入れ、株主優待制度を導入。オーナーズカードの発行を始めた。小売業として、利用者である株主の声を経営に反映させる発想はこの時期に形になった。 2002年: 単元株式数を1,000株から100株に引き下げ、個人株主が参加しやすい枠組みに広げた。株主層の裾野を広げる転機となった。 長く続いた基本形: 新規株主には権利確定からおよそ2カ月後にオーナーズカードが郵送され、本人用カードと家族カードの2枚が発行される。店頭でカードを提示し、半年ごとの利用実績に応じて後日、返金引換証や還元通知を受け取る方式が中心だった。現在もこの仕組みは残るが、今回の「オーナーズクラブ」はこの紙・カード中心モデルを大きく変える。 2015年: 長期保有株主優待制度を導入。3年以上継続保有し、現在は1,500株以上を保有する株主を対象に、保有株数に応じたイオンギフトカードを進呈している。 2023〜2024年: iAEONでアプリ版オーナーズカードの利用が始まり、スマホ提示が可能になった。2024年4月からはアプリ登録者が優待還元をWAON POINTで受け取れるようになり、物理カードや現金返金に依存しない利用が広がった。 2024〜2025年: 株式上場50周年を機に、体験型プログラムやパラミタミュージアム優待、イオンモバイル料金割引など特典の幅が広がった。2024年10月にはビッグ・エー、2025年1月にはネット専用スーパー「Green Beans」でも特典利用が可能になり、利用シーンは店頭からオンラインへも拡大している。 2026年: 「イオンオーナーズクラブ」がスタート。優待利用、情報発信、書類電子化、対話、総会視聴・議決権行使までをiAEON内に集約する段階に入った。あわせて、2026年2月末権利確定以降のルールでは、イオンラウンジの利用回数も株数に応じて見直されている。 現在の主な株主優待は 現在のイオン株主優待の柱は、100株以上の保有で受けられる日常の買い物還元だ。保有株数に応じて1〜7%の還元があり、対象上限は半年で100万円。加えて、毎月20日・30日の「お客さま感謝デー」では、対象店舗で5%割引と還元特典を併用できる。さらに、イオンシネマの優待料金、イオンイーハートの10%割引、メガスポーツやイオンペットなどの5%割引、パラミタミュージアムの半額優待など、グループ横断の特典も広がっている。 イオンは「お客さま株主」との関係を次の段階へ 今回の新サービスは、優待利用に加え、情報発信や各種手続きをiAEONに集約するもので、イオンが掲げる「お客さま株主」との関係を、郵送中心からデジタル中心へ切り替える節目となりそうだ。イオンは今後も、お客さま株主の拡大を通じて、お客さまの声を取り入れた経営を進めるとしている。

JCB、「MileagePlus JCBプラチナカード」募集開始 ユナイテッド提携の最上位券種を投入

JCBは2026年4月16日、ユナイテッド航空と提携する「MileagePlus JCBプラチナカード」の募集を始めた。年会費は本会員11万円、家族会員1万1000円。ショッピング利用で100円につき1.5マイルが貯まり、ユナイテッド航空の公式サイトなどで航空券を購入すると通常分に加えて同率のボーナスマイルが付与されるため、実質100円につき3マイル相当まで伸びる設計だ。 年4枚のユナイテッドクラブ・パス、プライオリティ・パスも付帯 新カードには、入会・継続で各10,000マイル、年間利用額に応じた最大20,000マイル、さらにユナイテッド航空の公式サイトでの航空券購入実績に応じた最大10,000マイルのボーナスを用意。ユナイテッドクラブ・パスを毎年4枚進呈するほか、プライオリティ・パス(プレステージ)、JCB Premium Stay Powered by HoteLux、コンシェルジュデスクなどJCBプラチナの付帯特典も利用できる。 募集開始を記念した新規入会キャンペーンは2026年8月15日申込分まで。JCBの特設ページでは、通常獲得分の最大170,000マイルとキャンペーン分の最大30,000マイルを合算し、最大200,000マイル獲得の可能性を打ち出す。2026年5月31日までの入会では、ユナイテッド航空ロゴ入りのリーデル製グラス(ペア)も贈呈する。 従来はクラシック・一般・ゴールドの3本柱 今回のプラチナ投入で、JCBのMileagePlus提携カードはクラシック、一般、ゴールド、プラチナの4券種体制となる。従来ラインアップの年会費は、クラシックが1,375円、一般が5,500円、ゴールドが21,450円。マイル付与率は順に200円=1マイル、100円=1マイル、100円=1.5マイルで、JCBはこれまで価格帯と還元率の異なる3層で展開してきた。 MileagePlus JCBカードの歩み JCBによると、ユナイテッド航空との提携は1982年に始まった。長年にわたりMileagePlus JCBカードを展開してきたが、近年の制度面で大きかったのは、継続利用者向けボーナスの整備とゴールドのテコ入れだ。現行の継続ボーナスマイル制度では、クラシック・一般・ゴールドで年間利用額とMyJチェック登録を条件に、それぞれ1,000〜1,500マイルを付与。さらに2024年にはゴールドカード本会員の年会費を16,500円から21,450円へ改定し、5年以上の継続保有者に毎年4,500マイルを付与する「コミットメントボーナスマイル」を始めた。 その延長線上にあるのが今回のプラチナ新設だ。JCBがリリースで掲げたのは、「これまで以上に上質かつプレミアムなサービス・体験」を届けるという狙い。ユナイテッド航空の国内向け案内では、日本で選べるMileagePlus提携クレジットカード会社は5社とされており、JCBは既存の3階建て商品群に最上位カードを加えることで、プレミアム帯での選択肢を明確にした。 なお、MileagePlusのマイルは有効期限がなく、ユナイテッド航空やスターアライアンス加盟航空会社の特典航空券などに利用できる。JCBとユナイテッドの提携カードは、長く“貯めやすさ”を訴求してきたが、2026年のプラチナ投入は、その軸足を「貯めやすさ」に加え「旅の体験価値」にまで広げる節目になったといえそうだ。

JCB、すき家をJ-POINTパートナーに追加 実質10%還元 三井住友カードの7〜8%と比較

JCBは2026年4月16日、ポイントアップサービス「J-POINTパートナー」の対象ショップに牛丼チェーン「すき家」を追加した。無料のポイントアップ登録を済ませたうえで、JCB ORIGINAL SERIES対象カードで支払うと、同日利用分から優待の対象になる。ポイントアップ期間は2026年4月16日からで、予告なく終了または延期する場合がある。 「20倍」は実質何%なのか JCBカードで分かりにくいのは、広報上の見せ方が「10%還元」と「20倍」で分かれている点だ。結論からいえば、同じ優待を違う表現で示している。 J-POINTは通常200円(税込)ごとに1ポイント付与され、MyJCB Payなどでは1ポイント=1円相当で使える。このため、すき家の「20倍」は200円ごとに20ポイント=20円相当となり、実質10.0%還元になる。さらにJCB Card W/W plus Lは通常時からポイント2倍のため、すき家では合計21倍となり、実質10.5%相当まで上がる。 三井住友カードと比べると すき家は三井住友カードでも優待対象店だ。三井住友カード(NLなど対象カード)は、スマホのタッチ決済またはモバイルオーダーで7.0%、Oliveフレキシブルペイのクレジットモードなら8.0%が基本線となる。シンプルな常設条件で比べると、JCBの10.0%〜10.5%は高い水準にある。 一方で、三井住友カード側には上振れ余地がある。家族ポイントやVポイントアッププログラムの対象サービスを積み上げると、Oliveではすき家でも最大20%還元まで伸ばせる。ただし、これは家族登録や各種サービス利用など複数条件を満たした場合の最大値で、誰でもすぐに到達できる還元率ではない。 見えてきた使い分け JCBの強みは、比較的シンプルに高還元を取りにいけることだ。無料のポイントアップ登録さえ済ませれば、すき家で10%前後の還元を狙える。特にJCB Card Wユーザーにとっては、メリットの大きい優待追加といえそうだ。 対して三井住友カードの強みは、事前エントリー不要で使いやすいことにある。対象カードをスマホに設定し、タッチ決済かモバイルオーダーで払えば7〜8%を取りにいける。Oliveや家族ポイント、Vポイントアッププログラムを普段から組み合わせているユーザーなら、JCBを上回る還元率まで伸ばせる可能性もある。 比較早見表 カード・サービス すき家での還元率の目安 主な条件 JCB Card S系 実質10.0% 無料のポイントアップ登録が必要。J-POINTを1ポイント=1円相当で使う場合 JCB Card W / W plus L 実質10.5% 上記に加えて、通常時ポイント2倍 三井住友カード(NLなど対象カード) 7.0% スマホのタッチ決済またはモバイルオーダー Oliveフレキシブルペイ(クレジットモード) 8.0% スマホのタッチ決済またはモバイルオーダー Olive+家族ポイント+Vポイントアッププログラム 最大20.0% 家族ポイント5人以上登録、対象サービス利用など複数条件 注意点 JCBは無料のポイントアップ登録が必要で、QUICPay(Apple Pay、Google Payを含む)は対象外。10.0%/10.5%という数字は、J-POINTを1ポイント=1円相当で使った場合の実質値で、交換先によって価値は変わる。 三井住友カードは事前エントリー不要だが、対象になるのはスマホのタッチ決済またはモバイルオーダーでの利用分。カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外で、商業施設内の一部店舗も対象外となる。

アメックス、プラチナ・カード会員向け「アメックス・エキスペリエンス・アプリ」日本提供開始 海外先行の専用体験アプリが国内上陸

アメリカン・エキスプレスは、日本のプラチナ・カード会員向けに「アメックス・エキスペリエンス・アプリ」の提供を開始した。プラチナ・カード会員向けのイベントや特典情報に特化した専用アプリで、最新情報にアプリから直接アクセスできるほか、プッシュ通知で新着情報を受け取れるのが特徴だ。ログインにはマイアカウントのID・パスワードを用い、基本カード会員と家族カード会員が利用できる。 イベント・特典情報を専用アプリに集約 同アプリでは、ダイニングや音楽イベントをはじめとする最新情報の確認に加え、〈Platinum Experiences〉の先行申込開始も追いやすくなる。アメックスは、メールでは見逃しがちな告知もプッシュ通知でタイムリーに受け取れる点を訴求しており、体験型特典への導線をスマートフォン上に集約した格好だ。 日本では「新特典」というより「既存特典のアプリ化」 もっとも、日本で体験特典そのものが新設されたわけではない。国内の公式サイトでは従来から「アメックス エキスペリエンス」としてイベントや優待を展開し、その中にはプラチナ・カード以上の会員向け優先受付や限定アクセスなどを含む〈Platinum Experiences〉も用意されてきた。今回の発表は、新たな特典体系の追加というより、既存の体験特典を専用アプリ上で見つけやすくしたアップデートとみるのが自然だ。 海外では先行、日本は少なくとも一部市場より後発 海外との比較では、日本は少なくとも一部市場より後発だ。オランダのアメリカン・エキスプレスは2020年4月のプラチナ関連告知で、AMEX Experiences Appがすでに導入済みであることに言及していた。現在も英国、オーストラリア、香港、ベルギー/ルクセンブルクなどの公式サイトで同アプリの案内が確認できる。 Amexの体験価値を「専用アプリ」で見せる流れが、ようやく日本市場にも本格展開してきたと言えそうだ。

台湾でもPayPay利用可能に コンビニや飲食店など40万カ所超、ただし交通系TWQRは対象外

PayPayは、2026年4月末から台湾で「海外支払いモード」を始めることを発表した。2025年9月に始まった韓国に続く第2弾で、日本国内で本人確認を済ませたユーザーは、台湾で「TWQR」のロゴがある対応店でPayPay決済できるようになる。支払額が日本円でもすぐ確認できる、為替レート計算機能も加わる。海外での決済でもPayPayポイントが付与される。 旅行者にとって分かりやすい利用先は、コンビニ、飲食店、小売店などの街なかの店舗だ。PayPayによると、台湾では国際ネットワーク「HIVEX」を通じて40万カ所以上で決済できる見込み。台湾ファミリーマート(全家便利商店)とHiLife(萊爾富)では、PayPayユーザー向けの割引優待も予定されている。さらに台湾の空港では、チャージ済みのEasyCard(悠遊卡)をPayPayアプリで購入できる予定だ。 TWQRロゴはどのくらいあるのか 規模感の目安としては、台湾中央銀行の資料で、2025年末時点のTWQR協力特約店が67.8万店に達している。TWQRは台湾でかなり広く普及している決済基盤といえる。ただし、日本のPayPayユーザーが今回使えると案内されているのは、そのうちHIVEX経由の40万カ所以上。つまり、「TWQRの看板を見かける場所の広さ」と「日本のPayPayが実際に使える範囲」は同じではない。 注意したいのは「交通のTWQR」 ここは勘違いしやすい。TWQRは台湾側で交通分野にも広がっているが、PayPay公式ガイドでは、台湾の交通機関ではTWQRのロゴがあってもPayPayは利用できないとしている。旅行者目線では、「コンビニや飲食店などの店舗では期待できるが、地下鉄やバスのTWQRは別」と覚えておくと分かりやすい。 手数料は3.85% このPayPayの海外利用は手数料が3.85%かかってくる。海外事務手数料が高いクレジットカードと同等の手数料だ。Revolutなどの手段を保有している方にとっては決して安いとはいえない手数料になるため、自身の環境で取捨選択することが重要だ。 使う前にやっておくこと 支払い方法は、店員にバーコードを見せる方式と、店頭のQRコードを自分で読み取る方式の両方に対応する。支払い手段はPayPay残高とPayPayクレジット。海外支払いモードは、日本国内で本人確認を済ませていれば渡航先で自動的に利用できるが、現地ATMからの残高チャージはできないため、チャージ設定などの準備は出国前に済ませておきたい。アプリには「PayPayで支払いたい」と現地の言語で表示する機能もある。 背景には「日本のLINE Payが台湾で使えた時期」も 日本人旅行者にとっては、台湾で日本発のQR決済が使える話はまったく初めてではない。日本版LINE Payも、かつては台湾やタイで、クレジットカードを登録したうえで利用できた。ただ、日本国内のLINE Payサービス終了に伴い、この海外利用は2025年4月下旬で終了している。今回のPayPay台湾対応は、その後の新しい動きとして注目されそうだ。 対応店が広がれば、少なくともコンビニや飲食店を中心に、日本で使い慣れたPayPayで払える場面はより増えるだろう。買い物だけでなく、空港でEasyCardを用意できるようになれば、到着直後の動き出しも少し楽になりそうだ。これからも密な連携を期待したい。

Kyash、Samsung Payに対応 最大1000ポイント還元キャンペーンも開始

Kyashは2026年4月14日、Smsung Galaxyスマートフォン向けデジタルウォレット「Samsung Wallet」の支払い機能「Samsung Pay」を利用したVisaのタッチ決済に対応したと発表した。対象はKyash CardとKyash Card Virtualで、これにより国内外のVisaのタッチ決済対応加盟店で、Galaxy端末をかざして支払えるようになる。 あわせて、KyashはSamsung Wallet対応を記念したキャンペーンも開始した。キャンペーン期間は2026年4月13日から5月12日までで、期間中にエントリーのうえ、Kyash CardまたはKyash Card VirtualをSamsung Walletに新規登録し、Samsung Payで決済すると、合計決済額の10%相当をKyashポイントで還元する。付与上限は1000ポイント。ポイント進呈は2026年6月中旬ごろを予定している。 キャンペーンの参加条件は、(1)専用ページからのエントリー、(2)Kyash CardまたはKyash Card VirtualのSamsung Walletへの新規登録、(3)期間中のSamsung Pay決済、の3つ。エントリーと条件達成の順序は問わないが、エントリー時に入力するメールアドレスはKyash登録メールアドレスと一致している必要がある。なお、Kyashポイントは1ポイント=1円としてVisa加盟店での支払いに使える。 Kyashのモバイルウォレット対応をさかのぼると、2018年10月にはGoogle Pay対応を開始していた。当時はKyashをGoogle Payに登録することで、QUICPay対応店舗で非接触決済が可能となり、Google Payを利用した支払いも2%還元の対象として案内していた。 次の節目は2020年4月だ。KyashはApple Payへの対応を開始し、Kyash VisaカードをApple Payに設定することで、iPhoneやApple WatchからQUICPay+加盟店で支払えるようにした。この時点では、Kyash Card、Kyash Card Lite、Kyash Card Virtualの3種類をApple Payに設定できた。 その後、2025年には提供方式が大きく変わる。Kyashは2025年6月2日、QUICPay+の新規申込を同日17時で終了し、既存ユーザー分も同年8月31日18時で利用終了した。背景として示されたのは、Visaブランドへのサービス一本化だ。 この方針変更に合わせて、Kyashは2025年6月3日にApple Payで、同年6月5日にGoogle Payで、それぞれVisaのタッチ決済への対応を開始した。いずれも対象はKyash CardとKyash Card Virtualで、日本国内だけでなく海外のVisaのタッチ決済対応加盟店でも利用できるようになった。 そして今回、KyashはSamsung Walletの支払い機能であるSamsung Payにも対応した。Samsung側の案内によると、Samsung PayはSamsung Wallet内の支払い機能の総称で、日本ではSamsung Wallet自体が2025年2月25日に国内提供を開始している。今回のKyash対応により、KyashのVisaタッチ決済はApple Pay、Google Payに加え、Samsung Walletでも利用できるようになった。 キャンペーン概要 キャンペーン期間:2026年4月13日(月)〜2026年5月12日(火) 特典:合計決済額の10%相当をKyashポイントで還元 上限:1000ポイント 条件:エントリー/Samsung Walletへの新規登録/Samsung Payでの決済 ポイント進呈時期:2026年6月中旬ごろ予定 KyashのApple Pay・Google Pay・Samsung Wallet対応の流れ 2018年10月9日:Google Pay対応開始(QUICPay対応店舗で利用可能) 2020年4月7日:Apple Pay対応開始(QUICPay+加盟店で利用可能) 2025年6月2日:QUICPay+の新規申込終了を案内、同年8月31日18時で既存利用も終了へ 2025年6月3日:Apple PayでVisaのタッチ決済に対応開始 2025年6月5日:Google PayでVisaのタッチ決済に対応開始 2026年4月14日:Samsung PayによるVisaのタッチ決済に対応開始

【常設】三井住友カード(Olive)、スマホのタッチ決済乗車で最大8%還元を開始 全国の対象鉄道・バスが対象

三井住友カードは2026年4月13日、「スマホのタッチ決済乗車で最大8%還元!」を開始した。全国の対象交通事業者の鉄道・バスで、対象カードを設定したスマートフォンによるタッチ決済で乗車(クレカ乗車)すると、毎月の合計利用額200円(税込)ごとに最大8%相当の還元を受けられる。対象となるのは、Apple Pay・Google Pay・Samsung PayのVisaのタッチ決済、またはApple PayのMastercardのタッチ決済で、カード現物でのタッチ決済は対象外だ。 以前、同様の条件でキャンペーンを開催していたが、今回は終了日時は発表されておらず、当面継続される施策になっている。 対象カードと主な条件 還元率は対象カードによって異なる。 三井住友カードが発行するVポイントが貯まるカードのうち、Oliveフレキシブルペイをクレジットモードで利用した場合が8%相当のVポイント還元、通常の三井住友カードなどOliveフレキシブルペイ以外が7%相当のVポイント還元。三井住友カードの他の特約店と同様にOliveのクレジットモードが最もお得になる形だ。名鉄ミューズカード ゴールド、名鉄ミューズカード、minapitaカード、S STACIAカードも対象だが、還元率は6.5%となる。いずれも通常ポイントを含む還元率で、上限はカード券種ごとに毎月1,000ポイントまたは1,000円。家族カードの利用分は本会員と合算される。 対象カード:三井住友カード発行のVポイントが貯まる個人クレジットカード、または名鉄ミューズカード ゴールド/名鉄ミューズカード/minapitaカード/S STACIAカード(三井住友カード ビジネスオーナーズおよび三井住友ビジネスカード for Ownersも対象) 対象外カード:ANA VISA Suicaカード、ANA TOKYU POINT ClubQ PASMO マスターカード、ANA VISA nimocaカード、コーポレートカード、エクスプレスコーポレートカード、パーチェシングカード、デビットカード、プリペイドカード、旧SMBCファイナンスサービス発行の一部カード(OM/CF/QC表記)など Oliveフレキシブルペイはクレジットモードの発行が必要 上限はカード券種ごとに毎月1,000ポイントまたは1,000円 2026年4月分の集計期間は4月16日~30日。通常月は1日~末日で集計 加算分ポイント・キャッシュバックは原則として利用月から3カ月以内に付与 主な対象事業者・対象路線 対象事業者は全国の鉄道・バスに広がるが、事業者ごとに対象駅、対象便、対象路線が細かく異なる。主な対象は次の通り。 鉄道 北海道:札幌市営地下鉄、札幌市電 東北:仙台市地下鉄(東西線) 関東:小田急電鉄、京王電鉄、京浜急行電鉄、相模鉄道、西武鉄道、つくばエクスプレス、東急電鉄、東京メトロ、都営地下鉄、横浜高速鉄道(みなとみらい線)、横浜市営地下鉄、ゆりかもめ、高尾登山電鉄(ケーブルカー・リフト)、小田急箱根(箱根登山電車・箱根登山ケーブルカー・箱根ロープウェイ・箱根海賊船)など 北信越:北陸鉄道 東海:遠州鉄道、伊豆箱根鉄道(駿豆線のみ)、長良川鉄道、名古屋鉄道 関西:Osaka Metro、大阪モノレール、北大阪急行電鉄、京都丹後鉄道、近畿日本鉄道(生駒ケーブルを除く全線)、神戸市営地下鉄、神戸新交通、山陽電鉄、阪急電鉄(神戸高速線は対象外)、南海電鉄、能勢電鉄 九州・沖縄:沖縄都市モノレール(ゆいレール)、熊本市交通局、熊本電鉄、JR九州、西日本鉄道、長崎電気軌道、福岡市地下鉄 バス 北海道:旭川電気軌道(旭山動物園線・旭川空港線など)、網走バス(女満別空港線など)、ジェイ・アール北海道バス(高速あさひかわ号など)、道南バス、道北バス、ニセコバス、北都交通、北海道中央バスなど 東北:岩手県北バス(八森号、久慈こはく号、106特急・急行バスなど)、羽後交通、弘南バス、仙台市交通局(るーぷる仙台)など 関東:小田急バス、小田急ハイウェイバス、神奈川中央交通、京王バス、京急バス、京成バス東京、国際興業、西武バス、相鉄バス、東京空港交通、東京BRT、東急バスなど。羽田空港・成田空港連絡便、箱根・御殿場・河口湖方面、観光周遊便など一部路線が対象 北信越:アルピコ交通、越後交通、加越能バス(世界遺産バス)、京福バス(小松空港連絡バス、永平寺ライナーなど)、富山地方鉄道(富山空港線)など 東海:伊豆箱根バス(小田原箱根線など)、静鉄バス(富士山静岡空港線・特急静岡相良線)、東海バス、三重交通、名鉄バス(タッチ決済対応のリムジンバス)など 関西:大阪シティバス、関西空港交通(大阪駅前線、伊丹空港線、神戸線、西宮線、奈良線など)、近鉄バス、奈良交通、阪急観光バス、阪急バス、阪神バスなど 中四国:広島空港リムジンバス、広島電鉄、広島バス、広島交通、芸陽バス、JRバス、松江一畑交通など 九州・沖縄:沖縄バス、那覇バス、琉球バス交通、西日本鉄道(博多駅~福岡空港国際線、Fukuoka BRT、福岡~熊本「ひのくに号」など)、長崎県営バス、長崎自動車、鹿児島交通、九州産交バス、産交バス、熊本都市バス、熊本バスなど なお、対象事業者であっても一部路線ではタッチ決済が利用できない場合があり、乗継割引の適用条件も事業者ごとに異なる。利用前に各事業者の案内を確認しておきたい。 注意点 オンラインショッピング、交通系ICへのチャージ、駅構内・停留所内の売店での利用、定期券購入は対象外 今後、内容変更または取り扱い中止の可能性がある 参照:キャンペーンページ

PayPayカード ゴールド、特典を再設計 「ペイトク2」連動でSoftBank経済圏に軸足

PayPayカードは2026年4月10日、前日に公表した「PayPayカード ゴールド」の特典見直しに加え、ソフトバンク、ワイモバイル利用者向けの割引拡充や、ソフトバンクの新料金プラン「ペイトク2」と連動した新特典を発表した。今回の見直しは、従来の「誰でも常時+0.5%上乗せ」型から、年間100万円利用者と新料金プランのユーザーに厚く配分する設計へ軸足を移す内容だ。 今回の追加・変更の全体像 項目 対象 内容 年間利用特典 PayPayカード ゴールド会員全体 従来の「+0.5%特典」を終了し、年100万円利用で11,000ポイント付与へ。基本付与1.0%は維持。 PayPayカード割の拡充 ソフトバンク新料金プラン/ワイモバイル/SoftBank 光+ ソフトバンクの「ペイトク2」「テイガク無制限」「ミニフィット2」ではゴールドが月550円割引。ワイモバイル「シンプル3」は既存550円に加えて220円増額、合計770円割引。SoftBank 光+も月550円割引で、既存のSoftBank 光/Air利用者も2026年12月以降、条件を満たした人から順次適用。 ペイトク2特典 「ペイトク2」契約のPayPayカード ゴールド会員 PayPayアプリ決済に加え、PayPayカード/PayPayカード ゴールドでのカード決済も特典対象に追加。ゴールドをPayPayアプリ連携した翌月から、いずれの決済でも+10%(上限4,000ポイント/月)。未連携時は+5%(上限3,000ポイント/月)。 ソフトバンクユーザー向け利用特典の変更 6月2日以降のソフトバンク新料金プラン利用者 スマホ通信料等、SoftBank 光/Air、ソフトバンクでんきの支払いで貯まるポイント付与率を、最大10%・10%・3%から最大1%・1%・1%へ変更。 10%クーポンキャンペーン 上記2〜4の対象外で条件を満たすゴールド会員 街のお店で使える10%付与クーポンを年4回配布予定。各回上限1,500ポイント、年間最大6,000ポイント。 「ペイトク2」とは何か 「ペイトク2」をソフトバンクが6月2日に始めると発表した新料金プランだ。あわせて「テイガク無制限」「ミニフィット2」も投入する。「ペイトク2」は衛星通信の「SoftBank Starlink Direct」、混雑時により高速な5G通信を行う「Fast Access」、海外データ放題(1カ月)、YouTube Premium Lite セット、LYPプレミアムなどを束ねた高付加価値プランだ。 基本料金は1万538円と高額だが、PayPayカード ゴールドなら550円の割引がある。注目点は、PayPayポイント特典の設計だ。「従来プランの2倍」を打ち出しており、PayPayカード ゴールドをPayPayアプリに連携した場合、PayPayアプリ決済とカード決済のどちらでも+10%、上限4,000ポイント/月となる。会社公表の前提では、家族3人加入、SoftBank 光・Air加入、カード払い、付与ポイントを料金に充当する条件で、ゴールド会員の「ペイトク2」の実質負担額は月3,678円となる。 旧「ペイトク無制限」は対象決済に対して+5%で、月4,000ポイントに達するには8万円の利用が必要だった。一方、新しい「ペイトク2」でPayPayカード ゴールドを連携した場合は+10%なので、4万円の利用で同じ4,000ポイントに届く。つまり、受け取れる月間上限は同じでも、上限到達までのハードルが半分になったということだ。すでに旧プランで毎月8万円以上の対象決済をして4,000ポイントを取り切っていた人にとっては、最大還元額そのものは変わらない。 PayPayゴールドカードの損得 誰が一番得をするのか? 今回の追加策で誰が得をしやすいのか。もっとも恩恵が大きいのは「ペイトク2」を使い、PayPayまたはPayPayカード ゴールドで日常決済を回すユーザーだ。例えば、対象決済が月4万円なら、「ペイトク2特典」だけで月4,000ポイント、年間48,000ポイントになる。ここにPayPayカード割の月550円、年間6,600円分が加わる。さらに、別途カード利用で年100万円条件を満たせば年間利用特典11,000ポイントも乗るため、単純合算では年6万5,600円相当まで膨らむ。年会費11,000円を差し引いてもなお大きい。 通常の年会費無料カードとの比較でも、条件が合うならゴールドの採算は取りやすい。新しい「ペイトク2」では、通常のPayPayカードが月330円割引なのに対し、ゴールドは月550円割引で差は220円。ポイント面でも、対象決済が月4万円なら通常カード相当の+5%に対してゴールドは+10%となり、差は月2,000ポイントに達する。月1.4万円前後の対象決済があれば、この上積みだけで年会費差をおおむね吸収できる計算だ。 「広く薄く」から「条件に合う人へ厚く」へ それでもPayPayカード ゴールドの今回の見直しが「改悪」と受け止められやすい理由は、変更の重心がはっきりしているからだ。第一に、従来は利用額に応じて誰でも積み上がった+0.5%が消え、100万円という段差ができた。第二に、220万円超の高額利用者は旧制度の方がポイント総額で有利になる。第三に、年間利用特典の対象外が多く、見かけの利用額ほど100万円に届きやすくない。 逆に言えば、今回のPayPayカード ゴールドの施策は「広く薄く」から「条件に合う人へ厚く」への切り替えだ。ソフトバンクの新料金プランのペイトク2を使い、しかもPayPay決済を日常的に回すユーザーには魅力が増す一方、そうでないユーザーには常時上乗せの分かりやすさが後退した。4月9日の発表だけを見るとマイナスに映りやすかったが、今回の追加策まで合わせてみると、PayPayカード ゴールドは「万人向け高還元カード」というより、「SoftBank経済圏の使い倒しカード」へ性格を変えたとみるのが近い。 ※ソフトバンクの料金プラン実質負担額は、同社公表の前提条件(家族3人加入、SoftBank 光・Air加入、カード払い、付与ポイントを料金支払いに充当など)に基づく。