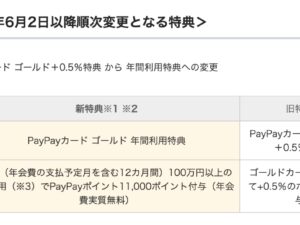

PayPayカードは4月9日、「PayPayカード ゴールド」の特典体系を見直すと発表した。これまでカード利用額に応じて一律で上乗せしてきた「+0.5%特典」をやめ、2026年6月2日以降順次、1年間に100万円以上利用した会員に11,000 PayPayポイントを付与する「年間利用特典」へ切り替える。基本付与分の1.0%は維持し、「LYPプレミアム無料」「空港ラウンジ利用」「ETCカード年会費無料」などは継続する。 切り替えは一律ではない。新特典は、2026年6月以降の各会員の年会費支払予定月を起点に、毎月1日から順次適用される。たとえば年会費支払予定月が2026年6月の会員は、2026年6月1日から2027年5月31日までの利用額で100万円達成を判定される。 今回の見直しは、一見すると「年100万円使えば年会費11,000円が実質無料になる」設計だ。実際、年100万円ちょうどの利用なら、旧制度の総付与ポイントは15,000ポイントだったのに対し、新制度では基本付与10,000ポイントに年間利用特典11,000ポイントが加わり、合計21,000ポイントになる。ポイント総額では6,000ポイント増える計算だ。 一方で、この新制度は一律の改善ではない。旧制度の「+0.5%」は使った分だけ青天井で積み上がったが、新制度の上乗せは11,000ポイントで頭打ちになる。そのため、年100万円以上220万円未満では新制度が有利でも、220万円で旧制度と新制度のポイント総額が並び、220万円を超えると旧制度の方が多くのポイントを得られる。 200万円使う人はどうなるのか? とくに気になるのが、年間200万円程度使うユーザーだ。すべてが特典対象の利用だと仮定すると、旧制度は30,000ポイント、新制度は31,000ポイントとなり、新制度が1,000ポイント上回る。実効還元率で見ると、1.50%から1.55%への小幅な改善だ。ただし、300万円使うと旧制度45,000ポイントに対し新制度41,000ポイントとなり、差は4,000ポイントのマイナスに転じる。高額利用者ほど「改悪」と感じやすい構図になっている。 年会費11,000円まで含めて見ると、見え方は少し変わる。新制度は100万円達成で11,000ポイントが戻るため、ポイントで年会費を相殺した後の実質還元率は1.0%にそろう。一方、旧制度は1.5%還元から年会費を差し引く構造のため、利用額が増えるほど実質還元率が上がり、220万円でちょうど1.0%に並ぶ。つまり、年会費込みで見ても220万円が境目で、それを超えると旧制度の方が有利だったことになる。 なぜ「改悪」と言われるのか 今回の変更が「改悪」と受け止められやすい理由は、大きく分けて3つある。 1.100万円未満では旧来の+0.5%が消える 旧制度では、利用額が少なくても使った分だけ+0.5%が上乗せされた。だが新制度では、年間100万円の条件を満たさない限り、11,000ポイントは付かない。年80万円利用の試算では、旧制度12,000ポイントに対し新制度は8,000ポイントで、4,000ポイント少なくなる。 2.100万円を超えても上乗せは11,000ポイントで打ち止め 新制度は100万円前後では有利だが、上乗せは固定の11,000ポイントで頭打ちだ。旧制度の+0.5%は利用額に比例して増え続けたため、220万円で損益分岐を迎え、それを超えると旧制度の方が高還元になる。 3.対象外取引が広く、100万円に届かない可能性 PayPayカードの案内では、年間利用特典の集計対象外として、PayPay残高へのチャージ、nanacoクレジットチャージ、Vマネー、PayPay請求書払い、ソフトバンク通信料等に加え、ANA PayやKyashなど決済サービスへのチャージ、モバイルSuicaやモバイルPASMOなど交通系ICへのチャージも挙げている。つまり、カード全体の利用額が200万円あっても、対象外取引が多ければ「年間100万円」に届かず、11,000ポイントを受け取れない可能性がある。 6月2日からのチャージ改定も見逃せない 同時に、6月2日からはチャージ系のポイント制度も厳しくなる。PayPayカードは2月4日の別発表で、公共料金と税金の基本付与率を200円につき2ポイントから1ポイントへ引き下げる一方、他社決済サービスや交通系ICなどへのチャージはポイント付与対象外にすると案内した。 ここで注意したいのは、PayPay残高チャージそのものは現行制度でももともと特典付与対象外という点だ。今回ゼロになるのは、これまで一部ポイントが付いていた他社決済サービスや交通系ICなどへのチャージが中心で、公共料金や税金はゼロではなく「半減」にとどまる。 整理すると PayPayカード ゴールドの「+0.5%特典」→ 100万円達成で11,000ポイントの「年間利用特典」へ 100万円未満は不利、100万円超~220万円未満は有利、220万円超は不利になりやすい 他社決済サービスや交通系ICなどへのチャージは6月2日以降ポイント付与対象外 公共料金・税金はゼロではなく、基本付与率が半減 【編集部試算】旧制度と新制度の比較 ※ 比較をわかりやすくするため、今回変更対象となる「ゴールド固有の+0.5%部分」の影響を中心に整理した。以下の総付与ポイントは、年間利用額のすべてが特典対象である前提。PayPayステップの条件達成分(+0.5%)を受け取っている場合でも、旧制度と新制度の差額自体は変わらない。 年間利用額 旧制度の総付与ポイント(1.5%) 新制度の総付与ポイント(1.0%+100万円達成で11,000pt) 旧制度の実効還元率 新制度の実効還元率 差分 50万円 7,500ポイント 5,000ポイント 1.50% 1.00% ▲2,500ポイント 80万円 12,000ポイント 8,000ポイント 1.50% 1.00% ▲4,000ポイント 100万円 15,000ポイント 21,000ポイント 1.50% 2.10% +6,000ポイント 150万円 22,500ポイント 26,000ポイント 1.50% 1.73% +3,500ポイント 200万円 30,000ポイント 31,000ポイント 1.50% 1.55% +1,000ポイント 220万円 33,000ポイント 33,000ポイント 1.50% 1.50% ±0ポイント 300万円 45,000ポイント 41,000ポイント 1.50% 1.37% ▲4,000ポイント 500万円 75,000ポイント 61,000ポイント 1.50% 1.22% ▲14,000ポイント 評価は「利用の仕方」で大きく分かれる もっとも、年100万円前後から200万円程度までの利用がほぼ特典対象内に収まるユーザーにとっては、数字上は必ずしも全面的な悪化とは言い切れない。PayPayカードも、新たな特典を近日中に発表予定としている。今後の追加特典の内容次第では評価が変わる余地もあるが、現時点では「中間層にはやや有利、高額利用者とチャージ活用層には逆風」というのが今回の制度変更の実像と言えそうだ。 補足 年間利用特典は「年会費の支払予定月を含む12カ月間」で100万円以上利用した場合に11,000ポイントを付与 家族カードそのものに年間利用特典はないが、家族カード利用額は本会員の集計金額に含まれる 公共料金、税金は6月2日以降もポイント付与対象だが、基本付与率は半減 他社決済サービス、交通系ICなどへのチャージは6月2日以降ポイント付与対象外 PayPay残高チャージは現行制度でも特典付与対象外 ※ 試算は編集部作成。付与は200円ごとの計算で行われるため、実際の利用金額によって端数差が出る場合がある。

パナソニック、新「Pana Card」を秋頃開始へ 現行の「街のでんきやさん専用パナカード」は9月末終了

パナソニックは、ライフカード、AGペイメントサービスと提携し、2026年10月から地域電器店向けの新たな提携クレジットカード「Pana Card(パナカード)」のサービスを開始する予定だと4月1日に発表した。ライフカードは6月頃から事前募集を始め、秋頃の発行・利用開始に向けて準備を進めるとしている。新カードはパナソニックショップでの利用に加え、日常生活における各種支払いにも使えるカードとして展開する見通しだ。 現行パナカードは段階的に終了 一方、現在のパナカードを手がける三井住友トラスト・パナソニックファイナンスは、「専門店事業および関連サービスの終了」を公表した。パナカードを含むクレジット業務は、新規パナカード発行を2026年7月31日で終了し、新規クレジット・割賦販売業務は9月30日で終了する。既存のパナカード会員についても、2026年9月30日で退会となることを、6月以降順次書面で案内する予定だ。サービス終了日までに契約した各種債権は、引き続き同社が保有・管理する。 関連サービスでは、「パナソニックの店ギフトチェック」も新規発行を6月30日、利用を12月31日で終了する。パナカード事業はこの春から秋にかけて段階的に幕を下ろし、その後をライフカード陣営による新カードが引き継ぐ構図になる。 いまのパナカードは「街のでんきやさん専用」のハウスカード型 現行のパナカードは、年会費無料の「でんきやさんのカード」として案内されている。家電購入のほか、分割払いやリボ払いなど5つの支払いタイプを備えるが、利用できるのは入会申込みをした「あなたの街のでんきやさん(パナソニック系列店)」のみだ。日常の汎用決済カードというより、地域のパナソニックショップの販売支援や顧客サービスに軸足を置いた、いわゆるハウスカード型の色合いが強かった。 この現行カードへの切り替えは2016年春に始まった。旧カード案内ページでは、2016年3月以前に発行されたカードの新規入会受付を終了し、「2016年4月より、新パナカードの申込みを受け付けています」としている。延長保証や家電製品安心保険の新規付帯も、旧カード向けでは2016年3月末をもって打ち切られた。 その前にはVISA/JCB付きカードの時代もあった ただ、パナカードの歴史は現行の店頭専用カードだけではない。旧カード一覧には、「パナカード」「パナ(安心)カード プラス」「パナカード イーカ」「パナ(安心)カード プラスイーカ」「パナソニックETCカード」が並んでいる。なかでも「イーカ」系は、VISAショッピングに加え、ETCカードや家族カードにも対応していた。 三井住友トラスト・パナソニックファイナンスが2022年に公表した案内によれば、国際ブランド付きの旧カードは2017年6月30日をもって全てのサービスを終了している。対象には、パナ Visa ゴールドカード、パナ Visa カード、パナ Visa カードプラス、パナ Visa カードイーカ、パナ Visa カードプラスイーカ、パナ JCB ゴールドカード、パナ JCB カード、パナ JCB カードプラスが含まれていた。つまり、VISAやJCBを付けた旧カード群が整理されたあと、申込店でのみ使える現行パナカードへ軸足が移り、そこから約10年を経て、再び日常決済にも広げる新提携カードへ移ることになる。 新カードは「店専用」から「日常決済」へ 今回発表された新「Pana Card」は、パナソニックショップでの利用に加えて、日常生活の各種支払いにも使えるクレジットカードとして打ち出された点が最大の違いだ。パナソニックは、既存のパナカードを刷新し、パナソニックショップの販売活動と顧客サービスをさらに充実させる狙いを示している。ライフカードも、地域の顧客の生活スタイルに寄り添い、暮らしをより便利で安心にするカードを目指すとしている。 ライフカードは、提供開始時期や特典内容などの詳細については決定次第改めて知らせるとしている。VISA/JCB付きの旧カード、申込店限定の現行カード、そして日常決済対応をうたう新カードという流れをたどると、パナカードは「街の電器店の販売金融」から「地域顧客の生活決済」へと役割を広げながら再編される局面に入ったといえそうだ。

PayPayとBinance Japan、事前入金型の即時連携開始 PayPayマネーで指値注文・板取引にも対応

PayPayとBinance Japanは4月9日、PayPayマネーを使ってBinance Japanのアカウントへ事前に即時入金・出金できる新サービスを開始した。これにより、ユーザーは暗号資産の購入や売却のタイミングに縛られず、あらかじめ入金しておいた資金で取引できるようになる。PayPayとBinance Japanの連携は、2025年秋の資本提携を起点に段階的に進んできたが、今回はその第2段階といえる機能拡張だ。 「購入時連携」から「事前入金型」へ 今回始まったのは、PayPayマネーを通じてBinance Japan口座へ日本円を事前入金し、その残高を使って暗号資産取引を行えるようにする仕組みだ。従来の連携サービスでは、暗号資産の購入または売却のタイミングでのみPayPayマネーの入出金が可能だったが、新サービスでは注文成立と独立して資金を移せるため、事前に資金を置いたうえで取引の機会を待てる。 これにより、ユーザーは販売所だけでなく取引所機能でも取引しやすくなり、指値注文や板取引、定期購入などの使い勝手が向上する。Binance Japan口座にある日本円をPayPayマネーとして出金し、PayPayアプリに即時反映させることも可能だ。 主な利用条件 利用対象:Binance JapanとPayPayの双方で本人確認を完了し、アカウント連携に同意したユーザー 利用時間:原則24時間365日(メンテナンス時間を除く) 入金・出金手数料:各110円 入金下限:1,000円 入金上限:24時間30万円、30日間100万円 出金上限:24時間100万円、30日間200万円 なお、2025年11月に始まった「暗号資産の購入と同時にPayPayマネーを通じて入金するサービス」は引き続き利用でき、こちらは手数料無料のままとされている。今回の新サービスは利便性が高い一方で、事前入金・出金には手数料が発生する点は押さえておきたい。 PayPayとBinance Japanの提携はどう進んできたか 両社の提携の起点となったのは、2025年10月9日に公表されたPayPayによるBinance Japanへの出資だ。PayPayはBinance Japanに40%出資し、同社は2025年9月からPayPayの持分法適用会社となった。発表時点で、両社はBinanceアプリ内でPayPayマネーを使った暗号資産購入や、PayPayマネーへの出金機能を検討するとしていた。 その後、Binance Japanは提携を記念して、2025年10月20日から11月19日までBTC/JPYとBNB/JPYでメイカー・テイカー手数料を無料にするキャンペーンを実施。そして11月21日には、最初の実サービスとして、PayPayマネーやPayPayポイントを使って暗号資産を購入したり、売却代金をPayPayマネーとして受け取ったりできる連携機能を開始した。 今回の4月9日の新サービスは、この流れを一段押し進めたものだ。購入時に限った資金移動から、口座への事前入金・出金へと広がったことで、両社の連携は「決済手段の接続」から「日常的な資金移動インフラの接続」へと進みつつある。 Binanceの日本参入の歴史 Binanceの日本での歩みは順風満帆ではなかった。金融庁は2018年3月、Binanceが無登録で日本居住者を相手方として仮想通貨交換業を行っていたとして警告を公表。さらに2021年6月にも、Binance Holdings Limitedに対し、資金決済法違反にあたる無登録営業として再び警告を出している。 こうした経緯を経て、Binanceは方針を転換する。2022年11月、金融庁登録業者だったSakura Exchange BitCoin(SEBC)を買収し、規制準拠の形で日本市場に入る方針を打ち出した。Reutersも同月、BinanceがSEBC買収によって日本の規制下で事業展開できるようになったと報じている。 その後、2023年8月1日に日本居住者向けの新プラットフォーム「Binance Japan」が始動。Binanceの発表によれば、買収したSEBCは同時に「Binance Japan株式会社」へ商号変更された。さらにBinanceは、グローバル版Binanceの日本向け提供を2023年12月1日から停止し、既存ユーザーを国内のBinance Japanへ移行させる方針を示した。現在、金融庁の登録一覧ではBinance Japan株式会社が関東財務局長第00031号の暗号資産交換業者として掲載されている。 今回の提携が持つ意味 PayPay側から見れば、今回の連携拡大は、QR決済アプリの枠を超えてデジタル金融プラットフォーム化を進める流れの一環といえる。一方のBinance Japanにとっては、日本の生活インフラに浸透した決済サービスと接続することで、暗号資産取引の入口を日常の資金移動に近づける狙いがあるとみられる。 もっとも、暗号資産取引そのものの価格変動リスクは変わらない。今回の発表は、投資商品の拡大というより、資金移動と口座接続の摩擦を減らすことに主眼がある。提携開始から半年余りで「出資→購入時連携→事前入出金連携」と段階を踏んできたことを踏まえると、両社はまず日本の規制枠組みの中で使いやすい導線づくりを優先しているようだ。

AMEX、一部カードの携行品損害保険を2026年7月終了へ グリーン/ゴールド/ANA提携など対象

アメリカン・エキスプレスは、一部対象カードに付帯する海外旅行傷害保険のうち「携行品損害保険」について、2026年7月1日から補償内容を改定する。今回の改定は、対象カードにおける携行品損害保険の終了で、2026年6月30日までに旅行期間が開始される旅行をもってサービスを終了する。 改定のポイント 改定日は2026年7月1日。 対象は海外旅行傷害保険のうち「携行品損害保険」。 2026年6月30日までに旅行期間が始まる旅行をもって、対象カードの携行品損害保険は終了する。 携行品損害保険以外の海外旅行傷害保険の補償内容に変更はない。 家族カード会員、追加カード会員、家族特約も同様に改定対象となる。 携行品損害保険の保険金請求期限は事故日から3年。 この改定に伴う年会費の変更はない。 対象カード 利用付帯から「付帯なし」へ アメリカン・エキスプレス®・グリーン・カード アメリカン・エキスプレス®・ゴールド・カード アメリカン・エキスプレス®・ゴールド・プリファード・カード アメリカン・エキスプレス®・スカイ・トラベラー・カード アメリカン・エキスプレス®・スカイ・トラベラー・プレミア・カード ヒルトン・オナーズ アメリカン・エキスプレス®・カード ヒルトン・オナーズ アメリカン・エキスプレス®・プレミアム・カード Marriott Bonvoy® アメリカン・エキスプレス®・カード Marriott Bonvoy® アメリカン・エキスプレス®・プレミアム・カード ANAアメリカン・エキスプレス®・カード ANAアメリカン・エキスプレス®・ゴールド・カード ANAアメリカン・エキスプレス®・スーパーフライヤーズ・ゴールド・カード デルタ スカイマイル アメリカン・エキスプレス®・カード デルタ スカイマイル アメリカン・エキスプレス®・ゴールド・カード ペルソナSTACIA アメリカン・エキスプレス®・カード アメリカン・エキスプレス®・ビジネス・グリーン・カード アメリカン・エキスプレス®・ビジネス・ゴールド・カード 自動付帯から「付帯なし」へ ANAアメリカン・エキスプレス®・プレミアム・カード ANAアメリカン・エキスプレス®・スーパーフライヤーズ・プレミアム・カード 既存予約・決済タイミングの注意点 今回の改定で特に注意したいのは、利用付帯カードの決済タイミングだ。2026年6月30日以前に出発する旅行であっても、旅行代金や旅行中に利用する公共交通乗用具のチケット料金の決済が2026年7月1日以降となる場合、携行品損害保険は対象外となる。逆に、6月30日以前に出発し、かつ対象となる決済も6月30日以前に完了していれば補償対象となる。 また、すでに予約済みの旅行でも、出発日が7月1日以降であれば例外的な補償はない。旅行好きの会員や、スマートフォン・カメラ・スーツケースなどの持ち物をカード付帯保険でカバーしてきた会員にとっては、実質的に補償手当ての見直しを迫る改定といえそうだ。 補足:改定前の携行品損害保険はどれくらい付帯していた? 改定直前ベースの主な付帯額は次の通り。 付帯額 主な対象カード 1旅行中最高30万円 グリーン、スカイ・トラベラー、スカイ・トラベラー・プレミア、ヒルトン・オナーズ、Marriott Bonvoy、ANA一般、デルタ一般、ペルソナSTACIA 1旅行中最高50万円 ゴールド、ゴールド・プリファード、ヒルトン・オナーズ プレミアム、Marriott Bonvoy プレミアム、ANAゴールド、デルタ ゴールド、ビジネス・グリーン、ビジネス・ゴールド 1旅行中最高100万円 ANAプレミアム なお、ANA公式では「ANAアメリカン・エキスプレス・ゴールド・カード/スーパーフライヤーズ・ゴールド・カード」、「ANAアメリカン・エキスプレス・プレミアム・カード/スーパーフライヤーズ・プレミアム・カード」をそれぞれ同じ保険区分で案内している。したがって、スーパーフライヤーズ・ゴールド/プレミアムも、それぞれ通常のゴールド/プレミアムと同水準の携行品損害保険だった可能性が高い。 公開規定で確認できたグリーン、ゴールド、ANA一般、ANAゴールド、ANAプレミアム、デルタ一般、デルタゴールド、ペルソナSTACIAでは、携行品損害保険に自己負担3,000円と年間限度額100万円が設定されていた。 代替手段はあるのか AMEXは、有料で補償を上乗せできる「新・海外旅行保険 off!(オフ)」や、持ち物全体を補償する「プロテクトYOU」を案内している。カード付帯だけでは不安という会員は、こうした有料保険を含めて補償を組み直す必要がありそうだ。 参考リンク(AMEXのお知らせ)

iAEON刷新で会員コードが主役に 同日「イオンウォレット」は「AEON Payアプリ」へ、2アプリの役割分担は?

イオンは2026年4月6日、グループの公式アプリ「iAEON」のトップ画面を大幅リニューアルした。同日には「イオンウォレット」も「AEON Payアプリ」へ名称変更。2026年1月に累計2,000万ダウンロードを突破したiAEONを店頭導線の中心に据えつつ、決済・請求確認などの金融管理はAEON Payアプリ側で担うという形に整理したいという形だろうが、両者の役割は重複しており分かりづらい。 iAEONは「会員コード中心」の設計へ 今回のiAEON刷新で最も大きいのは、会員コードがホーム画面の初期表示になったことだ。トップ画面からそのまま会員コードを見せられるようになり、ポイント利用やAEON Pay支払いの設定にもすぐアクセスできる。あわせてAEON Payボタンは操作しやすいフッター中央に移され、「イオンのサービス」タブも新設された。 この変更で、iAEONは会計時の導線を一段と短くした。会員コードは1回のスキャンでAEON Pay支払いに使えるほか、クーポン利用時も会員コードを提示する仕組みで、電子レシートも会員コードのスキャンを起点に発行される。クーポンを選択し、AEON Pay支払いを有効にし、電子レシート利用登録を済ませていれば、買い物時の主要な処理を会員コード中心でまとめやすくなった格好だ。 「イオンウォレット」は「AEON Payアプリ」に 同じ4月6日には、イオンウォレットも「AEON Payアプリ」へリニューアルした。ログインIDの名称も「イオンスクエアメンバーID」から「AEON Pay ID」へ変更されたが、既存のIDとパスワードはそのまま利用できる。4月6日午前8時以降のアップデートで新アプリへ移行でき、旧イオンウォレットは5月12日まで一部機能制限付きで利用可能、5月13日以降は利用できなくなる。 2アプリの役割はどう分かれたのか iAEONは、「決済」「ポイント」「店舗情報」をひとつにまとめたイオングループのトータルアプリという位置付けだ。会員コード、クーポン、AEON Pay、電子レシート、お気に入り店舗や各種サービス導線など、来店から会計までをなるべく1つの流れにまとめる役割が強い。 AEON Payアプリは、その名の通りAEON Pay決済を軸にしながら、請求額の確認など、金融・残高管理側の機能をまとめた色合いが濃い。今回の刷新後は店頭でまず開くアプリとしてiAEONの存在感が強まり、AEON Payアプリは支払いの後ろ側を管理するアプリとして整理されつつある。 AEON Payは両者とも使えるので、ユーザー目線では「AEON Payアプリでしかできないことは、カードの請求額確認などだけではないか」と映る場面も増えそうだ。SNSで繰り広げられる意見を見ても、今回の同日刷新は、iAEONはますます買い物の前線に、AEON Payアプリはリニューアル後もあくまでカード周りの管理アプリとして受け止められている傾向が強い。 ちなみに、iAEONの運営主体がイオンスマートテクノロジー、AEON Pay側の決済・金融基盤がイオンフィナンシャルサービスと、役割だけでなく運営体制の面でも棲み分けがあり、AEON Payという名前のアプリがありながらiAEONがAEON Payとして使われるという違和感は当面続くと思われる。

出光クレジット、40周年を機にカード券面を刷新 apollostation cardなど

出光クレジットは2026年4月1日、一部クレジットカードの券面仕様を4月20日発行分から改定すると発表した。創立40周年の節目に合わせた取り組みで、カード表面から番号や有効期限をなくして裏面に集約し、サインパネルも廃止する。対象カードではデザインそのものも見直し、プレミアム帯には金属の質感を生かしたセゾンゴールドプレミアム等でも採用されている「メタルサーフェスカード」を採用する。 今回、券面デザインが変わるのは「apollostation PLATINUM BUSINESS」「apollostation THE PLATINUM セゾン・アメリカン・エキスプレス®・カード」「apollostation THE GOLD」「apollostation card」「ウェビック apollostation card」の5券種。これに加え、「出光カード」「出光ゴールドカード」は表面デザインの大幅変更ではないものの、カード番号の裏面印字化とサインパネル廃止の対象となる。 ルーツは1969年、会社設立は1986年 カードの歩みを時系列で振り返る 今回の刷新を理解するには、出光クレジットの歩みを時系列で振り返るのが分かりやすい。ルーツは1969年、出光興産が「出光クレジットセンター」を設立し、「出光クレジットカード」の発行を始めたところまでさかのぼる。翌1970年には「出光軽油カード」、1984年には「出光ステーションカード」を発行し、給油を軸にしたカード事業の基盤を築いた。 1969年11月:出光興産が出光クレジットセンターを設立。「出光クレジットカード」発行開始 1970年3月:「出光軽油カード」発行開始 1984年6月:「出光ステーションカード」発行開始 1986年4月:出光クレジット株式会社を設立 1986年10月:石油業界初の国際カード「出光カード」を発行開始 1992年10月:「出光ゴールドカード」発行開始 1993年7月:「まいどカード」発行開始 2002年4月:出光カードをICカード化。ポイントプログラムも刷新 2004年4月:「出光カードまいどプラス」発行開始 2011年12月:アメリカン・エキスプレス®提携のゴールド/プラチナカードを開始 2021年4月:「apollostation card」発行開始 2023年8月:「apollostation PLATINUM BUSINESS」発行開始 2026年4月:クレジットカード券面をリニューアル この流れをたどると、出光クレジットのカードは、給油の利便性を支える存在から、日常決済やプレミアムサービス、さらにビジネス用途までカバーするラインアップへと広がってきたことが分かる。2021年には「apollostation card」が登場し、2023年には法人向けの上位カード「apollostation PLATINUM BUSINESS」も加わった。今回の券面刷新は、そうしたラインアップ拡充の流れを、デザイン面でも改めて示す節目といえそうだ。 今回の変更点は「見た目」だけではない 今回の改定のポイントは、大きく3つある。1つ目は、カード番号や有効期限の裏面集約だ。表面から情報をなくすことで、店頭や外出先での盗み見や情報漏えいのリスク低減を狙う。2つ目は、サインパネルの廃止。カード情報保護を一段と強めるための対応だ。3つ目は、プレミアムカードの質感向上で、対象となるプラチナ・ゴールド帯にはメタルサーフェスカードが採用される。 一方で、出光クレジットは、対象カードについて「デザイン変更に伴う機能やサービスの変更はない」としている。使い勝手を大きく変えずに、券面の安全性と見た目の印象を引き上げる改定という位置づけだ。 いつから切り替わるのか 新デザインは2026年4月20日発行分から適用される。新規入会では4月13日以降の申し込み分が新デザインの対象だが、システムメンテナンスのため4月13日から19日まではカード発行を一時保留し、4月20日に発行を再開する。すでに対象カードを持っている会員には、4月20日以降の更新・再発行分から順次、新デザインが届けられる。 現在保有しているカードは有効期限までそのまま利用でき、家族カード・追加カードも対象となる。つまり今回の刷新は、一斉切り替えではなく、更新や再発行のタイミングに合わせて新券面へ移行していく形になる。 40周年の象徴としての刷新 出光クレジットにとって、今回の券面リニューアルは単なる意匠変更ではない。1969年のルーツ、1986年の会社設立、2004年の「まいどプラス」、2021年の「apollostation card」開始、2023年の「apollostation PLATINUM BUSINESS」投入と積み重ねてきた歴史を踏まえ、40周年の節目にあわせてカードの顔つきを再定義する動きといえる。給油起点のカード会社として歩みを始めた同社が、これからの時代に向けて「安全性」「利便性」「上質感」を一枚に凝縮した格好だ。

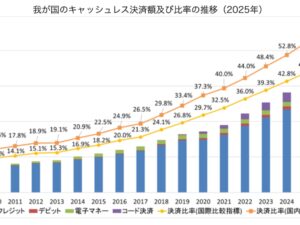

2025年のキャッシュレス決済比率は58.0%に上昇 2030年65%目標へ前進

経済産業省は2026年3月31日、2025年のキャッシュレス決済比率が58.0%(162.7兆円)になったと発表した。国内の進捗把握に用いる「国内指標」でみると、2024年実績の51.7%から上昇し、2030年に65%とする中間目標に向けて前進した。内訳ではクレジットカードが82.7%と引き続き中心を占め、コード決済も10.2%まで拡大している。 キャッシュレス決済額は162.7兆円、クレジットカードがなお主役 2025年のキャッシュレス決済額は162.7兆円。キャッシュレス決済額の内訳は、以下の通り。 クレジットカード・・・134.6兆円で82.7% デビットカード・・・5.5兆円で3.4% 電子マネー・・・6.0兆円で3.7% コード決済・・・16.6兆円で10.2% クレジットカード中心の構図は続く一方、コード決済も1割を超える規模となり増加傾向が続いている。 「58.0%」は新しい国内指標ベース 旧指標との単純比較には注意 今回の58.0%は、国内の進捗把握に使う新しい「国内指標」に基づく数字だ。経産省は従来の指標を今後は国際比較用として併用し、国内の実態により沿った指標として、分母を「家計最終消費支出-持ち家帰属家賃」に見直した。これにより、2024年実績は従来の国際比較指標では42.8%、国内指標では51.7%となっており、今回の58.0%は従来公表値との単純比較ができない。 2030年の中間目標は65% 次の焦点は中小企業など低利用領域 政府は、従来の「2025年までに4割程度」という目標を達成したことを踏まえ、2025年12月に新たな目標体系を整理した。将来的な目標は国内指標で80%、中間目標は2030年に65%としている。2024年の国内指標51.7%と比べると、2025年の58.0%は6.3ポイントの上昇となり、目標に向けた前進が鮮明になった。 一方で、普及が進んだことで政策課題も変わりつつある。検討会では、中小企業を中心とした低利用領域での利用拡大、キャッシュレス効果の認知拡大、加盟店手数料やインフラコスト、セキュリティの4点を主な課題として挙げた。今後の政策運営では、利用者の利便性だけでなく、加盟店側の導入負担やセキュリティ対応も重要な論点になりそうだ。

ドコモ、「ドコモポイ活」還元キャンペーンを4月30日で終了 5月1日から通常還元率に

NTTドコモは2026年3月31日、「『ドコモポイ活』ポイント還元キャンペーン」と「10%還元キャンペーン」を2026年4月30日で終了すると発表した。対象は「ドコモ ポイ活 MAX」「ドコモ ポイ活 20」「ahamoポイ活」。2026年5月1日以降は、キャンペーンで上乗せされていた還元率が通常水準に切り替わる。 今回終了が案内されたうち、「ahamoポイ活」と「10%還元キャンペーン」は2024年4月1日にスタートした。一方、「ドコモ ポイ活 MAX」「ドコモ ポイ活 20」と、それに連動する「『ドコモポイ活』ポイント還元キャンペーン」は2025年6月5日に始まっている。今回の告知で、両キャンペーンの終了日が2026年4月30日と明示された形だ。 どう変わるのか 変更のポイントは、4月30日まで適用されている高還元率が、5月1日以降はカード券種や条件に応じた通常還元率へ戻ることだ。なお、各プランの月間ポイント上限は変わらない。 プラン 条件 ~2026年4月30日 2026年5月1日以降 月間上限 ドコモ ポイ活 MAX dカード PLATINUM 10% 10%(条件達成で据え置き) 5,000pt ドコモ ポイ活 MAX dカード GOLD / GOLD U 10% 5% 5,000pt ドコモ ポイ活 MAX その他 10% 3% 5,000pt ahamoポイ活 dカード PLATINUM 10% 10%(条件達成で据え置き) 4,000pt ahamoポイ活 dカード GOLD / GOLD U 10% 5% 4,000pt ahamoポイ活 その他 10% 3% 4,000pt ドコモ ポイ活 20 dカード PLATINUM 5% 5%(条件達成で据え置き) 2,500pt ドコモ ポイ活 20 dカード GOLD / GOLD U 5% 2% 2,500pt ドコモ ポイ活 20 その他 5% 1% 2,500pt d払いとdカード直接払いのどちらでも、今回示された還元率の変化は基本的に同じだ。とくに、これまで一律で上乗せされていた還元率が終了し、5月1日以降はカードの種類や設定状況によって差がつく点が大きい。 注意点 dカード PLATINUMで還元率を維持するには、対象回線の電話番号を利用中のdカード PLATINUMに登録し、その回線の利用料金をdカードで支払う設定にしておく必要がある。 dカード GOLD / GOLD Uでも、通常還元率の適用には料金支払い設定や利用携帯電話番号の登録など条件があるため、事前確認が欠かせない。 「ドコモ ポイ活 MAX」「ドコモ ポイ活 20」をやめたい場合は、My docomoやドコモショップで料金プラン変更が必要。プラン変更が適用された時点で、ポイ活のポイント還元対象外になる。 「ドコモ ポイ活 20」からほかのプランへの変更は「当月適用」のみとなる。 「ahamoポイ活」はMy docomoからオプション解約が可能で、解約後も月末まではポイント進呈対象。ただし、プラン変更をした場合は変更適用時点で還元対象外になる。…

すき家、Pontaポイント再開 マルチポイント戦略がさらに拡張

牛丼チェーン「すき家」は、2026年4月7日から全国約2,000店舗でPontaポイントの提携サービスを始める。200円(税込)の購入ごとに1Pontaポイントがたまり、1Pontaポイント=1円相当として利用できる。すき家では2019年にPontaを含む共通ポイントサービスを導入したが、2022年7月にPontaの取り扱いを終了しており、今回は約3年9カ月ぶりの再開となる。 200円で1Pontaポイント、購入から3日以内に加算予定 今回の提携は、すき家と共通ポイントサービス「Ponta」を運営するロイヤリティ マーケティングによるもの。サービス開始日は2026年4月7日(火)で、対象は全国約2,000店舗。ポイントは200円(税込)ごとに1Pontaポイントが付与され、1ポイント以上1ポイント単位で利用できる。ポイントの加算は購入から3日以内の予定だ。 すき家によると、国内店舗数は2026年3月30日時点で2,001店舗。Pontaは2010年3月にサービスを開始し、現在は1億人以上の会員数を持ち、全国約34万店舗で利用できる共通ポイントサービスとなっている。 公式発表ベースで見る、すき家のポイント導入の主な歴史 2016年4月20日:1,815店舗で「ZENSHO CooCa」の取り扱いを開始。CooCaカードで支払うとポイントが付与される仕組みが導入された。 2019年1月21日:ゼンショーグループがCooCaのポイント制度変更を発表。2019年3月以降、現金やクレジットカードなど通常の支払いでも、CooCaカードやアプリの提示で200円(税込)につき1ポイントをためられる仕組みに順次変更した。 2019年7月9日:共通ポイントサービスがスタート。店頭では楽天スーパーポイント、Pontaポイント、dポイント、CooCaポイントのいずれかを選んでためられる体制となった。 2022年7月4日:Pontaポイントサービスが終了。翌7月5日以降は加算・利用ができなくなった。 2024年4月22日:ゼンショーグループが「青と黄色のVポイント」を導入。 2024年4月22日:CooCaポイントの新規付与を終了。保有ポイントは2025年4月21日23時59分まで利用可能となった。 2025年4月21日:CooCaポイントの全サービスが終了した。 2026年4月7日:Pontaポイントの提携サービスが再開する。 今回の再開で見える流れ すき家のポイント施策は、グループ独自のCooCaから、2019年の共通ポイント導入、2022年のPonta終了、2024年のVポイント導入、2025年のCooCa終了を経て、2026年春にPontaが戻る流れとなる。公式発表ベースで見ると、今回のPonta再開は、いったん終了したポイントサービスが再び店頭に加わる節目となる。

SBI新生銀行、スマホ認証を刷新 VIP Accessに幕、自社アプリでの生体認証へ

SBI新生銀行は2026年3月29日、インターネットバンキング「パワーダイレクト」とSBI新生銀行アプリで使うスマホ認証を、従来の「VIP Access」アプリから「SBI新生銀行アプリ」を用いる方式へ切り替えた。新方式はオンライン認証の国際標準「FIDO」に準拠し、スマートフォンに登録した生体認証で取引内容を承認する。取引と承認が同行アプリ内で完結するため、別の認証専用アプリを行き来する手間がなくなる。VIP Accessの新規登録はすでに停止しており、同行は公式のお知らせで旧方式を2026年6月ごろ終了予定とし、FAQでは2026年5月末まで利用可能と案内している。 同行のスマホ認証の歴史は、少なくとも2017年8月28日に始まった「新生パワーダイレクト(スマホ認証対応)」までさかのぼる。2017年時点で、振込や振込限度額変更、パワーダイレクトパスワード変更、通知Eメール登録・変更などにスマホ認証が組み込まれ、2018年3月には投資信託口座開設、マイナンバー届け出、住所変更などもスマホ認証対応の画面から扱えるようになった。2020年2月には従来版の新生パワーダイレクトが終了し、2022年10月にはセキュリティ・カードの新規発行終了が公表、2023年5月以降は既存のスマホ認証に加えてSMS認証と電話認証への移行が進められた。今回の刷新は、そうした認証手段の再設計の総仕上げと位置付けられる。 VIP Accessを軸にした旧方式は、利便性の面で不満を抱え込んでいた。同行は以前から「プッシュ通知が届かない」「iPhoneでVIP Accessが正しく表示されない」といったFAQを公開し、VIP Accessを起動したままログインすると通知が届かない場合があることや、通知が来ないときはアプリを直接起動するよう案内していた。iPhone向けには、iOSやVIP Accessのバージョンが古い可能性を挙げてアップデートを促す個別FAQも用意しており、通知遅延や表示不具合が継続的なサポート項目だったことがうかがえる。 アプリストアでの評価も厳しい。2026年3月時点で、VIP Accessの日本のApp Store評価は5点満点中1.8(141件)、Google Playでは5点満点中1.5(約1.8万件)だった。App Storeの日本語レビューには、SBI新生銀行のことら送金で使おうとして何度も失敗した、起動が遅い、承認操作が反応せずタイムアウトしやすい、といった趣旨の投稿も見られる。レビューは個別利用者の体験談ではあるものの、銀行側が案内していたトラブル対処の内容と重ねると、「反応しない」「通知が来ない」といった不満が相応に広がっていたことは読み取れる。 そんな中での今回の変更は、単なるセキュリティ強化ではなく、2017年以来続いてきた「別アプリ承認」の終幕でもある。SBI新生銀行アプリへの認証統合と生体認証の採用で、長年の摩擦点だったVIP Access依存からようやく脱する形だ。新方式の安定運用が前提にはなるが、旧アプリに振り回されてきた利用者にとっては、もっとも分かりやすい改善策が実行に移されたと言えそうだ。

ファミマにセブン銀行ATM、何が便利になる?スマホATM拡大で変わるコンビニ金融

ファミリーマートがセブン銀行とのATM設置契約を正式に締結した。2026年春ごろから順次、全国のファミリーマート店舗(AFCを除く)に独自デザインのATMを導入し、約4年で約16,000台を展開する計画だ。今回の発表で注目すべきなのは、単なるATMの入れ替えではなく、ファミマの店内金融サービスが「現金の出し入れ」中心から、「スマホ決済」「カードレス入出金」「各種手続き・認証」まで担う方向へ大きく舵を切った点にある。 従来のファミマATMはどうだったのか 現在、ファミリーマートの公式案内では、店内ATMとしてイーネットATMとゆうちょATMの2系統が案内されている。イーネットATMは、出金・入金・残高照会・一部金融機関の振込、暗証番号変更など、従来型のコンビニATMとしての機能が中心だった。 そんな中、今回のセブン銀行ATM導入で大きく変わるのは、ATMの役割そのものだ。ファミリーマートとセブン銀行が今回明示した新機能は、現金の入出金に加え、各種キャッシュレス決済への現金チャージ、そしてセブン銀行の「+Connect」を通じた各種手続きや認証機能の提供である。つまり、新しいATMは「お金をおろす機械」ではなく、「スマホ決済にお金を入れる」「本人確認を伴う手続きを進める」といったデジタル時代の金融端末へと性格が変わる。 何が便利になるのか 特に利便性の向上が分かりやすいのが、スマホATMとの相性の良さだ。セブン銀行のスマホATMは、キャッシュカードなしでスマートフォンだけを使って現金の入出金ができる仕組みで、対応銀行にはauじぶん銀行、NEOBANK 住信SBIネット銀行、PayPay銀行、楽天銀行、ソニー銀行、UI銀行などが並ぶ。既存のセブン銀行ATMでは、PayPay、au PAY、d払い、メルペイ、楽天キャッシュ(楽天ペイ)のほか、交通系IC、楽天Edy、nanacoなどへの現金チャージにも対応している。 ローソン銀行ATMもQRコードを使ったスマホATMを提供しているため、ファミマへのセブン銀行ATM導入が進めば、対応口座や対応アプリを使う利用者にとっては、セブン‐イレブン、ローソン、ファミリーマートという主要3チェーンで、カードレスの現金アクセスがかなりしやすくなる。もちろん、これは導入完了後に一気に実現する話ではなく、実際には2026年春から約4年かけて広がっていく。また、利用できるサービスは銀行やアプリによって異なるため、すべての利用者が同じように恩恵を受けるわけではない。それでも、「財布を忘れてもスマホだけで何とかなる」場面は、確実に増えそうだ。 なぜ「ゆうちょ口座の意味が薄れる」と言われるのか イーネットATMは置き換わるものの、まだゆうちょ銀行ATMの扱いは正式に発表されていない。だが、この流れのなかで出ているのが、「ゆうちょ銀行の口座を持つ意味が薄れるのではないか」という見方だ。その背景には、これまでファミマのゆうちょATMが持っていた独自の立ち位置がある。ゆうちょ通帳アプリによるATM入出金は、ゆうちょATMと、ファミリーマートなどに設置されているゆうちょの小型ATMが対象だが、他の一般的なコンビニATMは対象外とされている。つまり、ファミマのゆうちょ小型ATMは、ゆうちょユーザーにとって「コンビニでアプリによる入出金がしやすい珍しい場所」だった。 しかも、ファミリーマート等にあるゆうちょATMは平日昼間と土曜昼間が無料、それ以外でも110円で利用できるのに対し、イーネットATM・セブン銀行ATM・ローソン銀行ATMは同時間帯でも220円、それ以外は330円かかる。もしファミマのATMが時間をかけてセブン銀行系へ集約されていくなら、「ファミマなら、ゆうちょが安くて便利」という従来の優位性は薄れやすい。さらに、ほかのネット銀行やデジタル銀行のスマホATM対応が広がれば、コンビニで現金を出し入れするためだけにゆうちょ口座を持つ必要性は、たしかに小さく見えてくる。 コンビニATM競争は次の段階へ 今回の提携は、ファミマがATMを単なる設備ではなく、店舗の来店価値を高める金融インフラとして再定義し始めたことを示している。ファミリーマートは、3,000万ダウンロードを突破した「ファミペイ」の顧客基盤と全国16,400の店舗網を活用しながら、「ファミマ・マネーライフ」という独自の金融サービスを今後展開するとしている。コンビニATMの競争は、もはや「どこで現金をおろせるか」ではなく、「どこでスマホと金融を一体で使えるか」という段階に入ったといえそうだ。