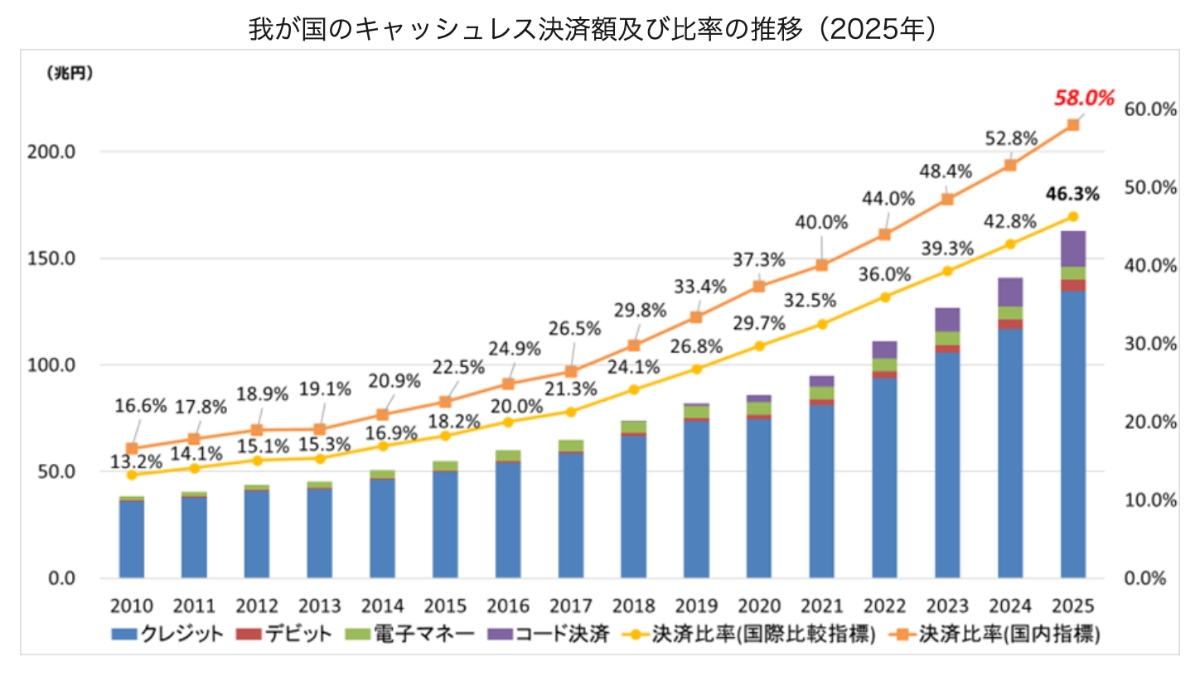

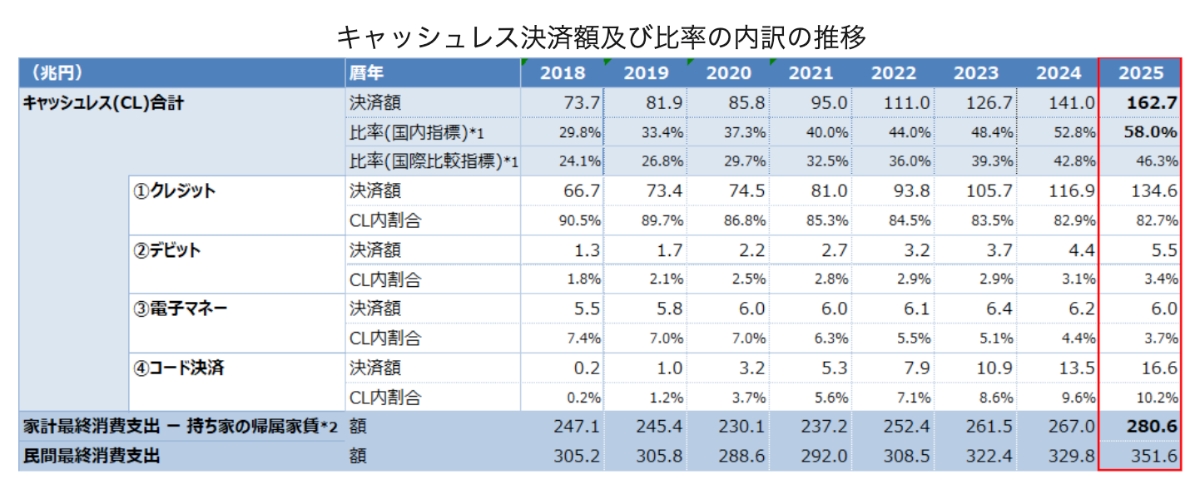

経済産業省は2026年3月31日、2025年のキャッシュレス決済比率が58.0%(162.7兆円)になったと発表した。国内の進捗把握に用いる「国内指標」でみると、2024年実績の51.7%から上昇し、2030年に65%とする中間目標に向けて前進した。内訳ではクレジットカードが82.7%と引き続き中心を占め、コード決済も10.2%まで拡大している。

キャッシュレス決済額は162.7兆円、クレジットカードがなお主役

2025年のキャッシュレス決済額は162.7兆円。キャッシュレス決済額の内訳は、以下の通り。

- クレジットカード・・・134.6兆円で82.7%

- デビットカード・・・5.5兆円で3.4%

- 電子マネー・・・6.0兆円で3.7%

- コード決済・・・16.6兆円で10.2%

クレジットカード中心の構図は続く一方、コード決済も1割を超える規模となり増加傾向が続いている。

「58.0%」は新しい国内指標ベース 旧指標との単純比較には注意

今回の58.0%は、国内の進捗把握に使う新しい「国内指標」に基づく数字だ。経産省は従来の指標を今後は国際比較用として併用し、国内の実態により沿った指標として、分母を「家計最終消費支出-持ち家帰属家賃」に見直した。これにより、2024年実績は従来の国際比較指標では42.8%、国内指標では51.7%となっており、今回の58.0%は従来公表値との単純比較ができない。

2030年の中間目標は65% 次の焦点は中小企業など低利用領域

政府は、従来の「2025年までに4割程度」という目標を達成したことを踏まえ、2025年12月に新たな目標体系を整理した。将来的な目標は国内指標で80%、中間目標は2030年に65%としている。2024年の国内指標51.7%と比べると、2025年の58.0%は6.3ポイントの上昇となり、目標に向けた前進が鮮明になった。

一方で、普及が進んだことで政策課題も変わりつつある。検討会では、中小企業を中心とした低利用領域での利用拡大、キャッシュレス効果の認知拡大、加盟店手数料やインフラコスト、セキュリティの4点を主な課題として挙げた。今後の政策運営では、利用者の利便性だけでなく、加盟店側の導入負担やセキュリティ対応も重要な論点になりそうだ。