クレジットカードの作り方は?どこで作るべきなのか?

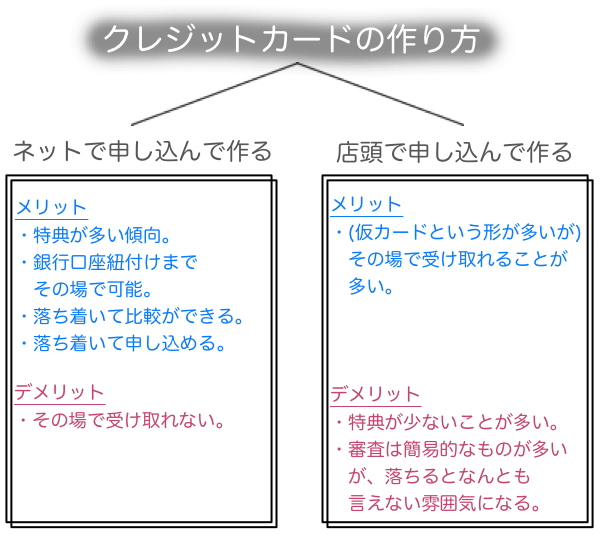

クレジットカードは多くの場合、インターネットから申し込んで作ります。百貨店や銀行などの店頭で作る場合にはカードの勧誘スタッフの案内に沿って進めれば迷うことはほぼありません。たまに大きな駅でブースを設けて勧誘しているようなカード会社もあります。

ただ、あえて作り方という観点から断言させていただきたいのは、店頭などで衝動的に作らず、まずは「インターネットから申し込んだほうが得になりやすい」ということです。カードによりますが、往々にして入会特典やキャッシュバックの条件・内容が違います。

カード発行会社目線だと、店頭の勧誘スタッフなら話術で一気にクレジットカードを作るところまでもっていけますが(中々断りづらいですよね・・・)、人ってインターネットだと比較検討して申し込むまで時間がかかるので、カード会社は自社のクレジットカードを作ってもらうために、Web申込限定などでお得な特典を用意していることが多いです。

また、インターネットで作る、店頭で作る以外にも、クレジットカードを使い続けていくと、カード会社からインビテーション(招待)を受けて「作りませんか?」と誘われることもあります(通常のカードを使い続けていたらゴールドカードに招待されるケースなど)。

他にも郵送で申し込んで作る、電話で申し込んで作ることもカードによっては可能ですが、今はWebで申し込めるカードがほとんどなので、ここでは省略します。

インターネットから申し込むのも、記入欄が多く、通販するときなどと違って全部記入するのに5分くらいはかかるので初めてクレジットカードを作る方は戸惑うかもしれませんが、難しいことを聞かれるわけではないので、丁寧に記入していきましょう。

クレジットカードを作るために必要になる書類一覧

クレジットカードを作る際に必要となる準備は大きく分けて2つあります(カード会社・申込方法によって多少異なります)。

- 本人を確認できる書類(本人確認書類)

- 引き落とし口座を設定できるもの(口座番号が分かるもの、キャッシュカード、ネットバンキングの情報など)

本人を確認できる書類とは?

本人確認書類は、「犯罪による収益の移転防止に関する法律(犯収法)」が施行されているため、どのクレジットカードを作る際にも原則必須です。

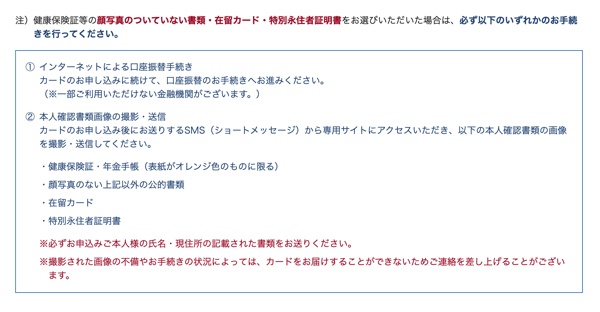

犯収法の関係で本人確認のルールは段階的に厳格化されています。特に2020年4月のルール変更以降、本人確認の方法によっては、顔写真付き本人確認書類が必要になったり、顔写真がない書類の場合は追加書類が必要になったりします。

↑は某カードを作った際の、顔写真がついていない本人確認書類を提出したときの追加手続きの例です。カード会社によって多少違いはありますが、概ね以下のようなパターンになります。

| パターン1 | 本人限定受取郵便(特定事項伝達型)などで受け取り時に顔写真付き本人確認書類を提示受取時に配達員さんが本人確認書類を見て、名宛人かどうかを照合する。 |

|---|---|

| パターン2 | 本人確認書類のコピー2種類例:資格確認書(健康保険)など顔写真がない書類+住民票または印鑑登録証明書、在留カード、特別永住者証明書などから2種類。 |

| パターン3 | 本人確認書類+補完書類のコピー公共料金の領収書、社会保険料の領収書、国税・地方税の領収書(納税証明書)など。 |

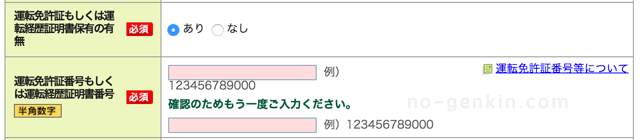

パターン1が一番簡単かつスムーズです。顔写真付きの本人確認書類として代表的なものは運転免許証です。もしくはマイナンバーカードも、クレジットカードを作るときには便利です。

このように申込時に運転免許証番号を入力して、カード到着時に本人限定郵便で免許証を確認することで本人確認を取るケースも多いです。

なお、最近はスマホで本人確認書類を撮影し、本人の顔写真(自撮り)とあわせて提出する「オンライン本人確認(eKYC)」に対応しているカードも増えています。申込画面に案内が出るので、指示に沿って進めましょう。

銀行のキャッシュカードor通帳orインターネットバンキングのご契約カードについて

クレジットカードは使った分を翌月(もしくは翌々月)に銀行口座から引き落とされるので、銀行口座の登録は必須です。その口座設定をオンライン上で行うために、銀行のキャッシュカードやインターネットバンキングの情報(銀行のWEBサイトでログインをするときに必要な情報)が必要になることがあります。

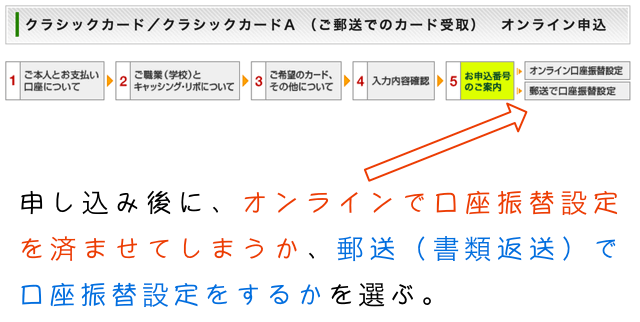

申し込みの際にオンラインで口座を設定できると、手続きが楽ですし、クレジットカードの発送が早くなることが多いです(現在では主流の申し込み方法)。利用するためにはインターネットバンキングが使える銀行口座であること、ログイン情報をきちんと把握していることが条件になります。また、ワンタイムパスワードを設定している場合はそれも必要になるので準備をしておきましょう。

例えば、三井住友カードでオンライン口座設定ができるのは、三井住友銀行、三菱UFJ銀行、みずほ銀行、りそな銀行、ゆうちょ銀行、イオン銀行、その他、横浜銀行、千葉銀行などの各種地方銀行など。カード会社や銀行側の対応状況は随時変わるので、申し込み画面で利用予定の銀行が選べるか確認してください。

オンラインで口座を設定しなかった場合(郵送の場合)

もしもオンラインから口座を設定しなかった場合には、後日、カード会社から引き落とし口座を設定する書類が送られてくるので、口座情報を記載して返送しましょう(金融機関によっては届出印やサインが必要になります。ネット銀行などで届出印が不要な場合もあります)。

書類を返送してからカードを発行するタイプのカードの場合、カード発行までの時間はオンラインで口座を設定したときと比べて1週間以上遅くなることが多いです。

クレジットカードを作るためには審査に通る必要がある

クレジットカードは支払った分のお金があなたの口座から引き落とされるのは1ヶ月〜2ヶ月先になり、その間はカード会社の立替になります。そのため、あなたに信頼性、支払い能力があるかどうかを見るために審査を行います。

職業や勤続年数は当然見られていますし、過去に借金の返済が滞っていたり、携帯料金(端末の分割代金を含む)の支払いを滞納していたりすると審査に通りにくくなります。「特に問題はないはず」と思っている方でも、万が一通らなかったことを考えると、作ることを躊躇してしまうかもしれません(審査されるというのは良い気分ではないですよね)。

ただ、結論から申し上げますと、「申込資格に合ったカード」を選べば、一般カードなら多くの方は過度に心配しなくても大丈夫です。

今はカードの種類も多様化しており、審査難易度もカードによってかなり差があります。もちろん審査基準は非公開なので「必ず通る」とは言い切れませんが、通らない場合の多くは、申込条件に合っていない、短期間に申し込みが多い、信用情報に遅れがあるなど、理由がはっきりしているケースが多いです。

カード毎に特徴や作って欲しい人(ターゲット)みたいなものがあるので、そこを意識できれば大丈夫です(e.g.スーパーがカード会社と組んで発行しているようないわゆる流通系カードは、主婦の方にも作って欲しいので、本人収入が多くない方でも申し込みやすいケースがあります)。

見極めるといっても、カードを作って欲しい人は「申し込み資格」に条件が明示されているので、自分が条件に沿うのか確認すれば良いだけです。

例えば、多くの学生カードには年収の条件が厳しく書かれていないので、アルバイトでもOKということがわかります。

一方でゴールドカードなどは「安定した収入」が条件となっていることが多いので、学生の方や収入が不安定な方は、いきなり申し込むよりも一般カードから育てたほうが近道です。

詳細はこちらの記事にまとめてあるので不安な方は参考にしてみてください。

年収欄の書き方

年収(収入)はクレジットカード会社から見られていますが、基本的には自己申告です。その一方でカード会社は、勤務先や勤続年数、職業、信用情報などから総合的に判断して限度額を決めるため、嘘偽りなく書くことを心がけてください。

たまに年収欄の記載を偽って、発行されるクレジットカードの上限額を上げようとする方がいらっしゃるのですが、カード会社は様々な情報を踏まえて「この人ならこの範囲までが妥当だろう」という形で限度額を判断してくれます。決して審査に通す、通さない「だけ」のために尋ねているわけではありません。なので、偽ってもあなたのお財布がキャパオーバーになるだけで、良いことは何もないです。

それに、申告内容によっては、収入証明(源泉徴収票、給与明細、確定申告書など)の提出を求められることもありますのでご注意ください。

具体的な書き方は、職業によって異なりますが、まず社会人の方でしたら年収はわかると思います(ボーナス含む年収でOKです)。その他の方は、以下、職業・立場別のクレジットカードの作り方の項を参考にしてみてください。

職業・立場別のクレジットカードの作り方

クレジットカードは職業や立場別で作り方が異なります。いわゆるステータスというやつです。クレジットカード会社はあなたの属性によって審査の見方を変えています。

学生の方のクレジットカードの作り方

学生の方はカードさえ選べば、審査に落ちにくい傾向があります。最初は優遇がある学生専用カードや年齢制限カードを中心に検討すると良いでしょう。

年収欄に関しては、学生の方は学業が優先であるということをクレジットカード会社もわかっています。大学生などでアルバイトをしていない方でも年収を「0」として申し込めるカードも多いです(限度額が低めで発行されることはありますが、学生の方なら似たりよったりです)。

専業主婦の方のクレジットカードの作り方

ご自身に年収があるわけではない専業主婦の方は、作れるカードが限られることがあります。カード会社に連絡をしても、ご主人の家族カードを勧められることも多いかと思います。ただ、一部、世帯収入を前提に申し込めるカード(楽天カードなど)であれば、専業主婦の方でも申し込めるケースがあります。

基本的に専業主婦でも申し込み可能としているクレジットカードであれば、嘘をつかず年収は0で申し込んでも大丈夫です。0ではないと勤務先などを記載する必要が出てきます。

個人事業主(自営業者)の方のクレジットカードの作り方

個人事業主の方は、事業用の支払いをまとめたいなら法人カード(ビジネスカード)を作るのが基本です。ビジネスカードと言っても決済の仕組みは通常のクレジットカードと大きく変わりませんが、経費の利用をまとめやすくなります。

クレジットカード会社は個人事業主の方のプライベート用カードに関しては審査が厳し目になりやすいと言われますが(最初は一般カードから育てていくのが無難です)、ビジネスカードであれば開業1年目でも作れるものもあります。

個人事業主の方が厳し目になりやすい理由のひとつは、「所得」(経費を引いた儲け)という基準がサラリーマンの方の「年収」と性質が異なるためです(サラリーマンの方は会社と勤務年数で大体の年収が予測できるが、個人事業主の方の所得は変動が大きい)。

フリーターの方のクレジットカードの作り方

フリーターの方でも、一般カードであれば、これまで料金の未払いなどがなければ作れるケースは多いです。

若い方なら年齢制限で優遇があるカードを申し込んで育てていくのがおすすめです。

アルバイトの年収は、1年目の場合は「直近の月収×12」を目安に申告、1年以上勤めているのであれば、昨年度の年収を記載すればOKです。

働き始めて1年未満の方(新社会人)のクレジットカードの作り方

新社会人の方は、一般カードなら作りやすい時期です。

入社したての新社会人の方はまだ1年働いていないので「年収」は確定していないと思います。なので、年収の目安として「月の給料×12」を記載すればOKです。

ゴールドカードはカードによって条件が幅広いので、まずは一般カードから慣れて、利用実績を積んでから狙うのがおすすめです。

デビットカードやブランドプリペイドという選択肢も・・・クレジットカードが1番いいの?

VisaやMastercardブランドを冠したカードはクレジットカードの他にも、銀行が発行するデビットカード、Kyashやau PAYプリペイドカードといったブランドプリペイドカードもあります。

例:みずほ銀行JCBデビット

例:Kyash

これらのカードでもクレジットカードと同じように決済は可能です。なので、何かしらの理由で「クレジットカードを作りたくない」のであればこれらを検討するのも良いでしょう。

ただし、例えばデビットカードは使ったら即時引き落とし(または即時〜数日内に引落)となるため、口座残高の管理が必要です。また、クレジットカードよりも使えない加盟店・使いにくい場面があることもあります(ガソリンスタンド、ホテルのデポジットなど)。事前に把握しておくことが必要です。

クレジットカードが作れるのであれば、クレジットカードが最も使えるケースが多く、万が一の返金トラブルなどにも強い(チャージバック等)ので、無難な選択肢だとは言えるかと思います。

また、昨今は三井住友グループがOliveフレキシブルペイという、1枚のカードを使って、アプリ上でクレジット払い、デビット払い、ポイント払い(プリペイド払い)を切り替えるカードを出しています。このカードは初めてのクレジットカードとしてはおすすめしません。

正確に申し上げると、作るのは良いのですが、初めてのメインカードとして選ぶのはおすすめしません。使い勝手にかなり癖があるので、まずは通常のクレジットカードを作ってみて、そちらに慣れることをおすすめします。

満足行くクレジットカードを選ぶために

クレジットカードを作る前の「選ぶ」段階で、世の中にはこんなにも多くのカードがあるのか、と驚く方は少なくありません。そんな日本に数多あるクレジットカードの中から上手に選ぶコツは、自分がよく使うお店でお得なこと、そして、カードの付加価値をしっかりと比較する、ということです。

自分がよく使うお店でお得なこと

クレジットカードには特約店、ポイントアップ店などと呼ばれるお得なお店が用意されていることが多いです。例えばAmazonをよく使う方であれば、Amazonでお得なクレジットカードを作ればお得なクレジットカード生活を過ごすことができます。

「どこでも超お得なクレジットカード」があれば良いのですが、カード会社も手数料の中からやりくりをしているので、お得にできるお店・サービスは限られてきます。なので、ご自身が普段使うお店でお得なクレジットカードがあれば、優先して作ることを検討してみて良いでしょう。

↓に主要なクレジットカードとお得なお店・サービスをまとめてあるので参考にしてみてください。

カードの付加価値

ここで言う付加価値というのは「支払いに使う」以外の目的全般のことを指しています。例えば、海外旅行に行くから保険が欲しい、ラウンジが使いたい、ポイントやマイルが貯まりやすい、ETCカードを作りたい、などといったもの。

クレジットカードにただ支払う機能がついているだけであれば「どのカードを作っても同じ」ということになります。ですが、クレジットカード会社やカード会社と提携してクレカを発行している会社としては自社が発行するカードを作って欲しいので(支払いの度にお店側から手数料を取れる、顧客の囲い込みがしたいといった理由のため)差別化するためにカードに様々な付加価値を付けるわけです。

これらのサービス競争がなければ、いかに支払いに便利とはいえ、クレジットカードを作る人は一気に減ることでしょう。

「支払えればなんでもいいよー!」という方はもったいないです。選ぶ前にぜひとも付加価値を比較してみてください。様々な「お得」や「便利」があることに驚くはず。

全ての価値を兼ね備えた完璧なカードというのは存在しないので、自分にとって必要な価値なのかどうかを取捨選択することが肝要になってきます。

クレジットカード作りは自分との対話

すいません、ちょっとカッコよく言い過ぎました。

ただ、あながち大げさでもなくて、当サイトがアンケートサイトを活用し、年齢も職業も違う方々に「どんなクレジットカードを作ったのか、なぜそのカードを選んだのか」といったアンケートを採ったところ、皆さんカードを作ろうと思い立ったきっかけも、カードの選びの動機もてんでバラバラで「クレジットカードってその人の生活スタイルと直結しているんだなー」ということを強く実感しました。

あなたもご自身に合ったクレジットカードを選び、作って、便利なカードライフを満喫してください。

くどいようですが、クレジットカードは使い方を間違えれば怖いものでもあります。支払いは遅れないことだけお忘れなく。