旅行や服、書籍など、何かと支出が多い大学生時代。毎月のケータイ代やショッピング、居酒屋の代金、一人暮らしの方なら家賃や光熱費まで、固定費も大人と変わらずにかかってきます。だからこそ、クレジットカードを持っていないのは損です。

これらの支払いをすべて現金で支払うのはもったいないし、何よりも手間がかかります。旅行や留学で海外に行ったり、便利なだけではなくお得でもあるのでAmazonを初めとするインターネットショッピングを利用する機会も多いと思いますので、学生でもクレジットカードは必携の時代と言えるでしょう。

キャッシュレス社会がこれだけ叫ばれているというのに、まだまだ若者がクレジットカードを作ることを敬遠している雰囲気があります。これは上の世代の影響も大きいとは思いますが、電子マネーにチャージをしたり、Apple Pay(Walletアプリ)やGoogle Pay(Google ウォレット)でスマートフォンやApple Watchなどをかざすだけで決済をするのにも使えます。

ただ「大学生だから作れないのではないか」「持っている友達はいるけどなんか特別な裏ワザを使っているのではないか」といった思い込みで持たない学生も未だにいるという話を聞きますが、当サイトのライターのように学生にして10枚以上作っている学生もいます(笑)。

ちなみに以下の解説は大学生以外の大学院生でも短大生でも専門学校生、4年生以上の高専生(18歳以上)でも同様ですので大学生以外の学生の方も安心して読み進めてください(ただし予備校生など認可されていない学校の学生は当てはまりません)。

なお、高校生の方は基本的にクレジットカードは作れませんが、18歳以上の高校3年生(卒業予定者)であれば、一部のクレジットカードは申し込み可能なケースがあります(下記詳細)。ただし条件はカードによって大きく異なるので、親御さんともよく相談してください。

- 学生でもクレジットカードは作れる。

- 人生で1番作りやすい時期ですし、カード会社も作って欲しいと思っている。

- 大学生の61.1%がクレジットカードを保有している。

- 作り過ぎは良くない。

- 年収を記載する欄は0でOK(学生枠という社会人とは別枠が用意されている)。

- クレジットカードを作ったら少額でも使って社会的な信用を貯めよう。

大学生のクレジットカード保有率は61.1%、18歳~25歳だと67%

一般社団法人日本クレジット協会が採ったアンケート(PDF)によると、大学生のクレジットカード保有率は61.1%だそうです(令和2年)。

大学1年時からの保有率の変化は以下の通り。

- 大学1年・・・19.4%

- 大学2年・・・59.1%

- 大学3年・・・70%超

- 大学4年・・・6割前後

なぜか大学3年のほうが4年よりも高い理由はクレジット協会も「要因は不明」としていますが、兎にも角にも学年が上がると保有率が高くなっているのは間違いないでしょう。

また、学生という括りではなく、18歳から25歳という括りの同協会のアンケート(PDF)では67%が保有しているという結果になっています(令和4年)。

まずはこれくらい学生がクレジットカードを作ることは一般的になっているという事実を知っておいてください。

学生がクレジットカードの作り方とその手順

- 学生でも作れるクレジットカードの中から作るカードを決める。

- 申し込み。

- カード会社の審査。

- カードが自宅に届く。

- カードにサインを書く。

- オンラインで引き落とし口座を設定(していない場合は、引き落とし口座を設定するための書類を返送)。

- 会員サイトにログインして各種設定。

いくつかポイントになる部分があるので解説していきます。

1.学生でも作れるクレジットカードの中から作るカードを決める

大学生、専門学校生の場合、社会人よりは作れるクレジットカードが限られていますが決して作れないということではありません。

むしろ、銀行系クレジットカードなど、定番のカードが作りやすい時期でもあります。

メジャーどころのクレジットカードを作ろう(マイナーなクレジットカードは避けよう)

注意点として、マイナーなクレジットカード、ベンチャー企業が発行しているようなクレジットカードは特に学生時代にはおすすめしません。ひょっとしたら誰も使っていないカードを使いたい、個性を出したいと思う方もいるかもしれませんが、使っている人が多いカードのほうが不正利用で集中的に狙われたときにも判明しやすく安全ですし、みんなで不満を訴えれば改善も早いです。数は力です。

個性を出したいなら社会人になってからブラックカードを狙うなどすれば良いと思います。

2022年4月から18歳、19歳でも親の同意は不要でカードが作れるようになった

クレジットカードは原則として18歳以上で申し込めます。ただし多くのカードは「高校生を除く」となっているため、実質的には高校卒業後(または卒業予定の高校3年生)からが一般的です。

2022年3月以前は18歳、19歳は未成年だったため、カードによっては親権者の同意が必要でした。現在は成人年齢の引き下げに伴い、親の同意なく申し込めるカードも増えています。

学生でも作れるカードと作れないカードは予め調べることが出来る

クレジットカードの公式サイトって法律上の問題で文字数が多くて読みにくいのですが、よくよく読むと申し込み資格が記載されています。「18歳以上で安定した収入がある方」などと書かれている場合、学生は対象外のことが多いので注意しましょう。

しかし、もっともオススメで、説明書きを隅々まで読む必要がなく、かつ、お得になるのは「学生専用(もしくは年齢制限あり)のクレジットカード」を申し込むことです。

公式サイトに小さく「学生でも可」と書かれているようなカードは何だかんだ審査に落ちてしまうことも多い傾向があります。「持ち上げておいて落とす方式」で一番ショックが大きいですし、しっかりとした予算があってセキュリティ的にも安心できるクレジットカード会社は「学生カード枠」を作っています。

18歳以上の高校生が作れるクレジットカード

2022年4月の民法改正で18歳以上が成人になったことに伴い、18歳以上でも申し込めるカードは増えました。

ただし、18歳以上でも高校生の申し込みを受け付けないカードが大多数です。例外として、18歳以上の高校3年生(卒業予定者)で申し込みできるケースがあるカードもあります。

18歳以上の高校生が申し込みできるカードの例(条件あり)は以下の通り。

- セゾンカード(卒業予定の高校3年生なら申し込み可能なカードがある)

- イオンカード(卒業年度の1月以降など、一定の条件を満たす場合)

基本的には高校生のときはそこまで焦って作らなくても良いかとは思います。いくら成人とはいえ、親とよく相談してください。高校生のうちはクレジットカードがなくても代替のデビットカードやブランドプリペイドカードで乗り切れることがほとんどだと思います。

なぜ学生でもクレジットカードを作れるのか

→お客さんとして長い付き合いが見込めるからです。

よくよく考えてみれば、クレジットカードの作り方や使い方なんて学校で習ったこともなく、多くの場合まだ決まった収入もなく、正社員としての経験もない学生にクレジットカードを発行するなんてカード会社としてはすごくリスキーなことです。過去のクレジットカードの使用歴(クレジットカードヒストリー、略してクレヒスと呼ばれます)がない=信用は0ということ。

ですが、それでも多くの特典をつけて学生にもカードを作れるようにしているのは「いずれ社会に出たときになったときにカードをたくさん使うような立派な大人になってくれるに違いない。そのときにもうちのカードを持っておいて欲しい」という願いからです。悪い言い方をすれば、大学生のうちからツバをつけておきたい、ということ(笑)。

大学生(短大生、専門学校生)のみなさんはそんな大人たちの目論見をうまく利用してやりましょう。

家族カードを勧められたんだけどどうなの?

結論から申し上げますと基本的にはオススメしません。もしも親からすすんで家族カードを作ることを勧められた場合、2つのケースが考えられます。

- あなたが可愛くて支払いまでしてあげたいケース。

- あなたの買い物や行動履歴を把握したいケース。

です。

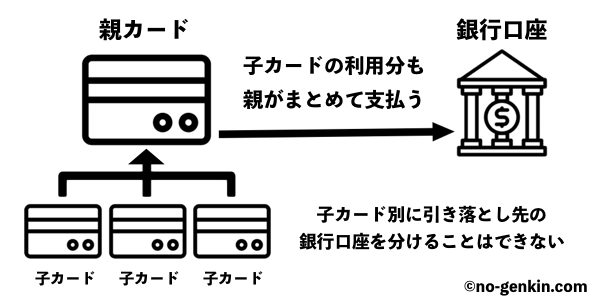

家族カードは家族の口座(親の口座)から引き落とされるのであなたが個人的に支払いをしようと思ったら親に直接お金を渡すか親の口座に振り込む形になります。支払いまでしてくれるということはよほど裕福でもない限りないでしょう。

注意したいのは、2のケースです。家族カードは親の名義で作られていますから請求書、すなわち、どこで使ったのか、何を買ったのか、などの履歴は全て親に筒抜けとなります。親の立場からすれば学生になって一人暮らしを始めた子供の動向を知るのにはもってこいですが、動向を知られるのがイヤでしたら、ご自身の口座から引き落とされるご自身名義のクレジットカードを作るしかありません。

学生時代でも家族カードならプラチナカードやブラックカードも持てるのですが、見る人が見れば年齢との差で一発で「あ、家族カードだ」ってわかるので、逆にステータス性はないと思います。

高校生、大学生、専門学校生、短大生で作れるクレジットカードに「差」はあるの?

18歳の高校生はそもそも申し込めるカードが限られていますが、大学生でも専門学校生でも短大生であれば作れるクレジットカードに差はありません。

偏差値が高い大学の学生だからプラチナカードの審査通過!なんてこともありません。東大生は将来的に年収が高くなる傾向があるから唾をつけておこう、とかありそうですが(笑)、実際は関係ありません。

クレジットカード会社からすればどの学校に通っていてもきちんと使って、支払いを行ってくれればOK。下記でご紹介するクレジットカードなどなら平等に作れます。

学生が作れるカードの限度額は多くの場合10万円前後、増枠で30万円程度までのケースが多い

学生でもクレジットカードは作れます。ただし、学生のうちにはクレジットカードの利用可能枠(限度額)は社会人と比べて低めに設定されやすいです。

収入が少ない学生なのですから、限度額が低めに設定されるのは自然なことです。

初回の利用可能枠は10万円前後(カードによってはそれ以下・それ以上)から始まるケースが多いです。これは各カード会社によって異なっていて、めぼしいカード会社にすべて電話をかけて聞いたみた結果をこちらの<学生のクレジットカードの利用限度額が最大いくらなのか各社に電話調査した>という記事にまとめてあるので興味がある方は御覧ください。

カードを使い続ければ限度額は30万円程度まではアップさせることも可能です(実際そのような事例も多数頂いております)。

この「30万円」という数字はカード会社の気分で決めているわけではなく、割賦販売法のルール(支払可能見込額の調査)とも関係があります。ざっくり言うと、30万円を超える枠になると、支払い能力の調査がより厳格になります(だから学生のうちは枠が低めになりやすい)。

学生のうちは気にする必要はないですが、支払可能見込額は「年収などから生活維持費や、すでにあるクレジット債務等を差し引いて算定する仕組み」で、さらに「包括支払可能見込額=支払可能見込額×0.9」といった調整も入ります。細かい算出はカード会社が行うので、利用者側は「延滞しない・使いすぎない」を意識しておけばOKです。

学生は何枚までカードを作れるのか

学生は限度額が低いですが、その分、複数枚でもクレジットカードは作成可能です(ただし短期間に一度に作るのはダメ)。

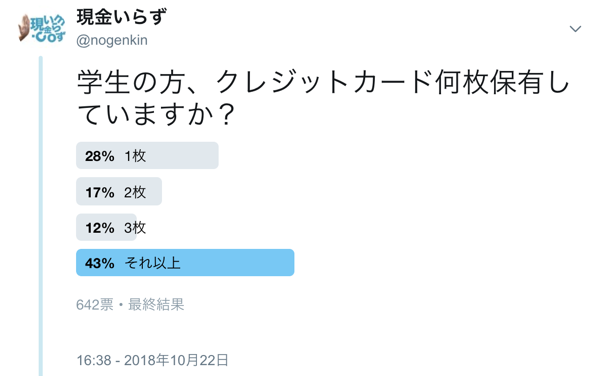

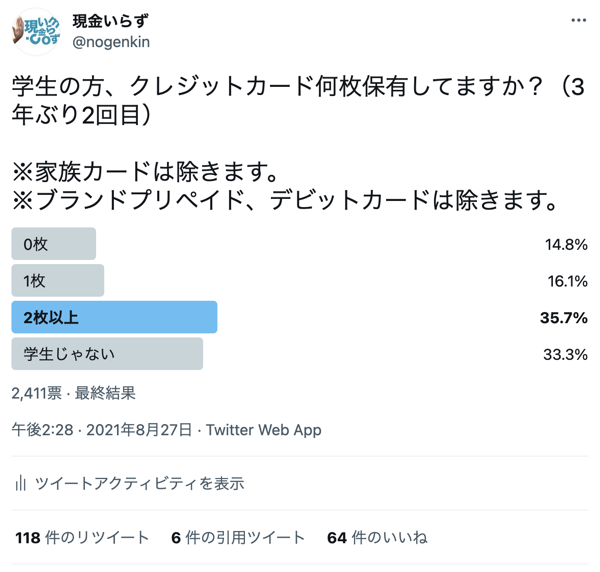

実際、複数枚持ちの学生さんは多数いらっしゃいます。当サイトのTwitterでアンケートを取ってみた結果は以下の通り。

第一回のアンケート↓ 200人以上の方が4枚以上作れているという結果でした。

第二回のアンケート↓ ちょっと選択肢を変えていますが、学生じゃない方を除くと、54%が2枚以上作っているという結果でした。

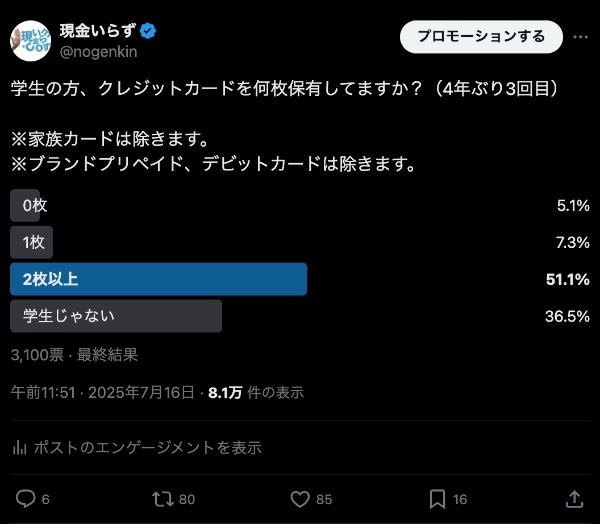

↓4回目のアンケート。学生じゃない方を除くと、約80.5%が2枚以上作っているという結果でした。

このアンケートを取っている中で10枚以上作れているという声も複数頂きました(現役大学生の当サイトライターさんは学生としての申込みだけで12枚とのこと)。アンケート結果や枚数に関しての詳細はこちらの<学生はクレジットカードを何枚持てるのか>の記事を参照してください。

慣れるまでの大学1−2年のうちは2−3枚あれば日常生活で困ることはほとんどないと思います。

あの人は学生なのにゴールドカードを作れたらしい、自分でも可能?

リアルでも、ネット上(特にTwitter)でも、学生なのにゴールドカードなどの上級カードを複数枚作れているような方もいらっしゃいます。

実際、ある程度クレジットカード利用歴があれば、学生でも作れるゴールドカードはあるのですが、正直おすすめはしません。学生時代にゴールドカード作ってもあまりメリットはないです。

また、学生時代にゴールドカードを持っている人は、親のクレジットカードの子カード、いわゆる「家族カード」である可能性もありますし、職業「学生」としてカードを作っていない可能性もあります。

これをお読み頂いている学生の方には無理をせず、着実にカード利用歴を積み重ねて頂きたいなと思います。

【重要】サポート対応も把握しておこう

お得さは一番わかりやすい指標なのですが、クレジットカードはその後のサポート対応も重要です。

まだ使ったことがない学生の方だと想像しにくいかもしれませんが、万が一不正利用をされてしまったときにカードを止めようとしても電話がなかなか繋がらない、といった事態は避けなければなりません(実際そういうカードは増えています)。

こういった情報は通常検索ではなかなか見つからないので、X(旧Twitter)などで「(作ろうとしているカード名) オペレーター」や「(作ろうとしているカード名) 電話対応」などで検索してみることを強くおすすめします。

学生でも作れる、初めて作るのにおすすめのクレジットカード

学生カードが一番オススメなのは上記の通りですが、普通のクレジットカードでも間口が広いカード(審査が緩いカード)なら作れます。

↓の2枚はとりあえず間違いないクレジットカードかと思います。明細反映が比較的早いカードなので使いやすいです。

ポイント還元も重要ではあるのですが、学生時代に貯まるポイントは通常そこまで大きなものにはならないので、できれば使いやすさなどで選んでほしいなと思います。

他の学生時代におすすめのカードは記事にまとめてあります。

エポスカード(使いやすいし、育てがいがあるカード)

エポスカードはマルイの子会社が発行しているクレジットカードですが、その歴史は長く、王道のクレジットカードの1枚です。マルイでお得なのはもちろんなのですが、その他の優待店も豊富です。

また、学生でも使って育てるとゴールドカードへの招待が来て、よりお得で社会人でも愛用している人が多いエポスゴールドカードへのランクアップできる、年会費無料で持つことができます。

アプリも使いやすいですし、利用即時通知などの機能も優秀です。

三井住友カード(NL)(「学生ポイント」がお得)

コンビニやマクドナルドなど決まったチェーン店、学生ポイントがお得なので、ポイント面から紹介せざるを得ないのが三井住友カード(NL)。

三井住友カード自体がかなり有名なのでご存じでしょう。CMなどで知名度的にも1,2を争うカードだと思います。

基本の還元率は0.5%と低めなのですが、大手3社のコンビニ、及び、マクドナルドの支払いではお得なのと、2022年2月から学生向けに「学生ポイント」という優待サービスを行っています。

学生ポイントは、DAZN、U-NEXT、Hulu、LINE MUSICなど対象のサブスクの支払いではポイントが最大10%還元、携帯料金(au、povo、UQ mobile、docomo、ahamo、SoftBank、LINEMO、Y!mobile、LINE MOBILEなど)では最大2%還元のサービスです。さらに分割払い(あとから分割含む)の手数料相当がポイント還元される特典もあります。※対象サービスや条件、上限は変更される可能性があるので最新情報は公式をご確認ください。

何より当サイト的に学生の方におすすめしている理由は三井住友カードも明細が見やすいという点です。クレジットカードは種類によっては明細が見にくくて、利用した分の確認が難しいものもあります。そういったカードは学生時代に作るのはおすすめしません。

ただ最近は人気すぎるのか、対応方針を変更したのか、電話対応がなかなか繋がらないという大きな問題もあるので、他にエポスカードやJCB CARD Wなどは持っておいたほうが良い気がします。

2.申し込み

申込み自体は手順に従っていけば簡単なのですが、社会人とはちょっと違った注意事項もあります。

特に年収欄を記入する際には注意しましょう。

準備するもの(学生がクレジットカードを作る際の必要書類)

準備するものは、運転免許証や保険証などの本人確認書類、それとオンラインバンクのログイン情報です。

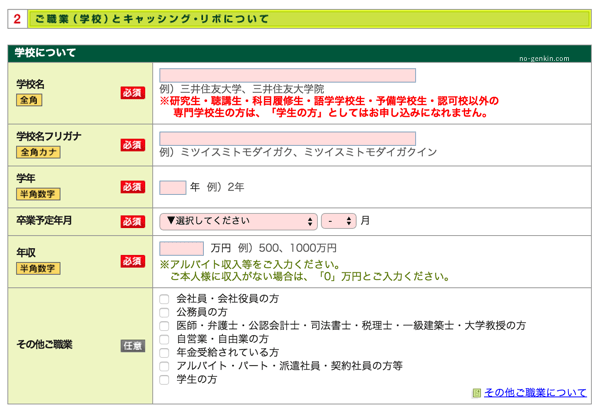

勤め先を記入する欄が、大学生でも申し込むことが出来るカードでしたら学校情報(所属大学、卒業予定年月日)などを入力する欄になっているカードもあるので学生証は一応手元に用意しておきましょう(↓は三井住友カードの学校情報入力欄)。

オンラインで口座設定をしなかった場合は、口座情報を記載して返送する必要があります。この書類返送は非常にめんどくさいので、オンライン口座設定に対応しているメガバンクの口座をとりあえず用意しておくのがおすすめ。

申込みフォームの落とし穴:キャッシング枠は基本「0円」でOK

申込み画面で「キャッシング枠(現金を借りる枠)」の希望額を入力できることがありますが、クレカ初心者の学生さんは、特に理由がなければキャッシング枠は0円で申し込むのが無難です。

キャッシングはショッピング(買い物)とは別枠で、金利もかかります。必要になった場合は、カード発行後に追加申請できることもあるので(可否や条件はカード会社によります)、最初は付けない・少額にする、で十分です。

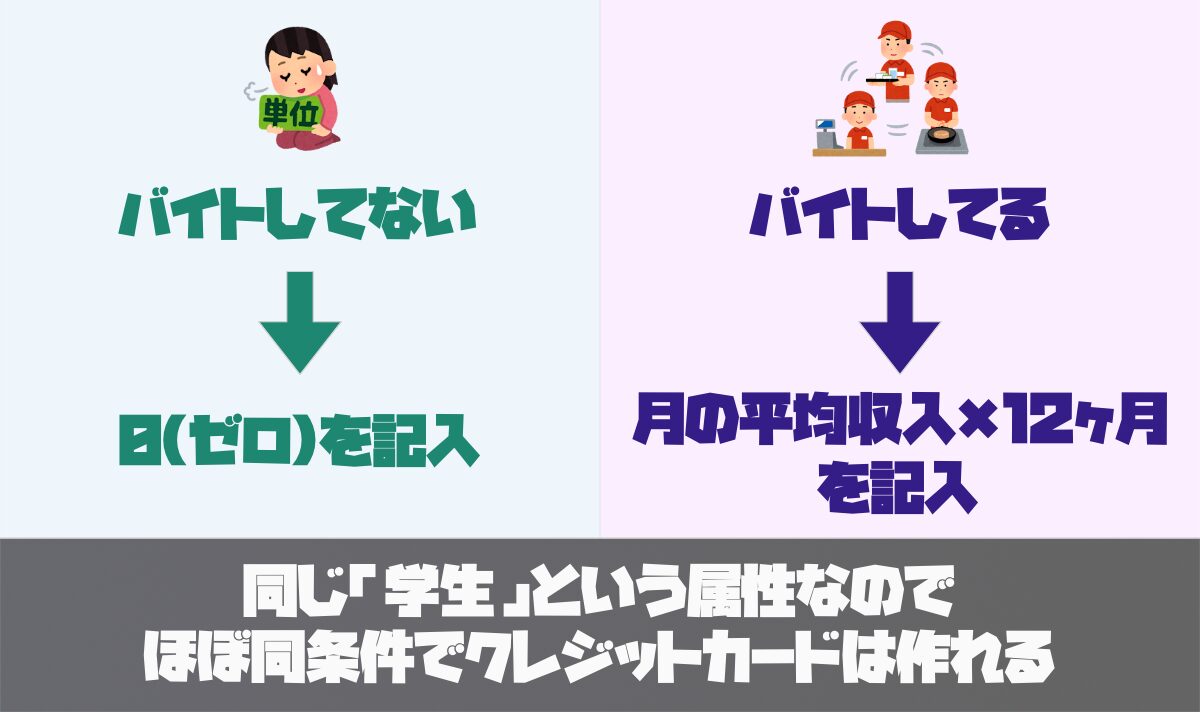

バイトをしている学生のクレカの年収欄の書き方

バイトをしている大学生は去年の年収を書くのか、今年のおおよその年収を書くのかで迷ってしまうかもしれません。大学1年生の方や今年からバイトを始めた場合だと「去年の年収」がわからないというケースも多いでしょう。

結論を申し上げれば、バイトをしている学生は年収欄に先月のバイト代×12の金額を記載すればOKです。千円単位は省略やら四捨五入しても大丈夫です。もしも先月のバイト代がなんらかの理由で特別少なかったor多かった場合には、平均の月収×12(万円)を記載すればOKです。

ぶっちゃけ、学生の年収をそこまで細かく吟味しているクレジットカード会社は多くありませんので、実情から大きく乖離しない程度で記載しましょう。

年収の記載をすることでクレジットカードの利用限度額を上げることができる可能性が高まります(学生のうちはあくまで学生という括りなので、年収0で申し込んだ場合とそこまで大差はないことも多いです)。

親からの仕送りは年収には含まれない

→親からの仕送りは年収としてカウントしないようにしましょう。

いくつかの学生専用カードを発行しているクレジットカード会社に問い合わせたら、「仕送りはカウントしないでください」ということでした。まあ、学生にとって親からの仕送りは年収のようなものだとは思うのですが、クレジットカード会社の求める年収というのはあくまで貴方個人の支払い能力を見ています。上記の通り、アルバイト収入がなくて仕送りだけで生活している場合も、学生専用カードであれば、しっかりと0と記載すれば大丈夫なケースが多いです。

「学生さんで年収0だけど仕送りがあるから支払えるだろう」という部分も見てくれています。

3.カード会社の審査

学生も社会人同様にクレジットカードを作る際には審査が行われます。

ただし、その審査基準は社会人とは全く異なります(学生のほうが審査に通過しやすい)。学生のうちは審査落ちは少ないとは思いますが、もしも審査落ちをしてしまった方がいたら何が原因なのか↓の記事に詳しくまとめてあるので参考にしてみてください。

ここでは簡易的にチェックすべきポイントやよくある質問を解説します。

バイトをしていないんだけど審査に落ちないのか?

→学生専用カード、もしくは学生でも申し込めるカードなら、アルバイトをしていなくても申し込めるケースは多いです。

あなたがクレジットカード会社なら、学問に専念している大学生にクレジットカードを作らせませんか?そんなことはないと思います。

過去に自身の名義で支払っているケータイ料金などに滞納があったりした場合には審査に通らない場合もありますが、学生を「収入があるかないか」のみで見ることはありません。学生カードの場合でしたら収入欄を「0」にして申し込めるカードも多いです。

このように説明書きでもご本人に収入がない場合は「0」を記入してくださいと書かれています。

詳細は↓をご参照ください。

バイト先に電話はかかってくるの?

アルバイトをされている方はバイト先に電話がかかってくる不安をお持ちかもしれませんが、そもそも学生カードでバイト先の情報を尋ねられることは少ないので安心してください(普通なら勤め先を記入する欄が上のように学校情報記入欄になっており、バイト先情報を書く欄はないことが殆ど)。

カードによってはバイト先情報を記載する欄があり、電話をかけてくることもありますが、個人名で「◯◯さんはいらっしゃいますか?」という形でかかってくるので、クレジットカードの申し込みの審査だとバレることはありません。

奨学金をもらっていてもクレジットカードを作るのに支障はない?

→奨学金をもらっている(借りている)こと自体が、ただちにクレジットカード審査で不利になるとは限りません。

ただし、奨学金(貸与型)の利用にあたっては個人信用情報の取り扱いへの同意が求められることがあり、返還の延滞が続くと個人信用情報機関への登録につながる可能性があります。ここだけは本当に注意してください。

社会人のときに審査に通過しやすいように、学生専用のクレジットカードで信頼を貯めよう

学生専用のクレジットカード(年齢制限カード)と聞くと、少し大人になりきれないような響きがあるかもしれません。ですが、前述の通り、学生カードというのはクレジットカード会社が未来あるあなた方学生のために専用で用意したもので、機能は普通のクレジットカードと変わりませんし、大学や専門学校を卒業したら、そのまま普通のクレジットカードへと移行することが出来ます。

あえて普通のクレジットカードとの違いを述べるなら限度額が低めに設定されているくらいで、学生ならではの特典も多く、普通の大人が作るクレジットカードよりもむしろお得になることがほとんど。当然ながらネットショッピングでも問題なくお得に使えます。

学生時代に学生カードをお得に使いながら、信用を貯める(クレヒスを貯める)ことで社会人になったときに作ることが出来るカードの幅も広がります。

多重申込み(短期間に何枚も申し込む行為)には注意

クレジットカードを一度に何枚も申し込むことを多重申込みと言います。

クレジットカード会社は個々人のカード申し込み履歴などを信用情報機関というところで共有しているので、多重申込みは審査の段階ですぐにバレます。

いくら学生がクレジットカードを作りやすいとはいっても、2枚目以降の申し込みには注意してください。

クレジットカードの申込み履歴は半年間残り、その間は各社で履歴が共有されます。あまりにも短期間に多くのクレジットカードを申し込んでしまうと、カード会社から不審に思われ、発行をお断りされる場合があります。

複数枚申し込む場合、履歴が消える半年ごとに1枚のペースで申し込むのが理想です。とはいえ、実際にはもう少しハイペースな申し込みでも発行してくれます。もちろんカード会社によりますが……。

例として、エポスカードやセゾンカードは申し込み履歴が残ってる状態で申し込むと発行を断られるケースがあるので、申し込む場合は最初にしておくのが無難です(あくまで傾向)。

ケータイ料金・家賃の未払いなどには注意

上記の通り、学生はクレジットカードが作りやすいのですが、注意するべきポイントもあります。それは、ケータイ料金の未払い(端末の分割払い等)や家賃の未払いです。

それらは契約内容によって信用情報機関に記録され、クレジットカードの審査で参考にされる可能性があるので、普段の支払いはしっかり行いましょう。

4.カードが自宅に届く

カードは自宅に郵送されてきます。

郵送方法はカード会社によって異なりますが、簡易書留で郵送されてくるカードの場合は本人不在の際に家族でも受け取れますが、本人限定郵便の場合(オンラインで口座設定をしなかった場合が多い)、カード申し込みの際に指定した本人確認書類が必要で本人しか受け取れません。

一人暮らしをしていて本人確認書類(免許証など)に記載されている住所と現住所が違う場合

学生で一人暮らしをしていて、本人確認書類に記載されている住所(学生のときは多くの場合、実家の住所)と現在の住所が異なっている場合でも問題なく申し込めます。

ただし、今後の流れが2つに分かれます。

- カード申し込み時にオンラインバンクで口座設定を完了させていれば、すでに本人確認は済んでいるので、別途、免許証のコピーなどを郵送する必要はなく、一人暮らしの住所にカードが送られてきてクレカ作成完了。

- オンラインバンクで口座設定を完了させていなければ、免許証などの本人確認書類のコピーを返送する必要があり、そこに記載されている住所と現住所が違う場合には、公共料金の領収書のコピーなども同封して返送して、ようやくクレカ作成完了。

つまり、オンライン上で口座設定をしたほうが、本人確認書類を返送することなく、また、現住所と免許証などの住所が違ってもそれらの提出、確認もないので楽です(カードによってパターンには微差があります)。

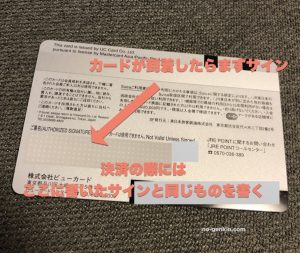

5.カードにサインを書く

初めてのクレジットカードを作った学生さん、おめでとうございます。

便利なカードライフの始まりを迎えた喜びは置いておいて、まずはカード裏面を見て、サイン欄がある場合、サインを書いてください。

再現できれば、漢字でもアルファベットでも謎の記号でもなんでも構いません。

もしも店舗でカード裏面にサインが記載されていない場合、「使えないよ」と突き返されてもなんの文句も言えません。それはサインを書いていなかったあなたが悪いです。

実際、Twitter上のフォロワーさんでコンビニのクルーの方は提示されたカードにサインがない場合はその場で書いてもらっているとのことです。

ただし、最近は三井住友カードなど、カードのサイン欄をなくしているカードも増えてきているので、その場合はサインは必要ありません(サインなしでも保障の対象となります)。

6.(オンラインで引き落とし口座を設定していない場合は)引き落とし口座を設定するための書類を返送

引き落とし口座の返送などの手続きは(繰り返しになりますが)非常にめんどくさいです。

なので、できれば、オンライン上で口座設定を済ませてしまいましょう。

最近はオンラインで口座設定をするのが必須のカードも増えているのでこの工程は省略されることがほとんどです。

7.会員サイトにログインして各種設定

カードを作ったら、会員サイトにログインしてみましょう。

WEB明細の郵送設定や、ポイントの交換、毎月の請求の確認なども会員サイトから行えます。

いざというときの問い合わせ先なども確認しておきましょう。

高校生の方は、こちらの記事も参考にしてください。

【超重要】クレジットカードを作ったら最初にやるべき初期設定(これだけはやって)

クレジットカードは「作って終わり」ではなく、作った直後の設定で安全性と使いやすさが大きく変わります。最低限、以下はやっておきましょう。

- 会員サイト/公式アプリにログインして、利用明細が見られる状態にする

- 利用通知(リアルタイム通知)をONにする(不正利用に気付ける確率が上がる)

- 本人認証(3Dセキュア等)の設定をする(ネットショッピングで詰まらない)

- 支払い方法の初期設定を「一括払い」に寄せる(後述のリボ対策)

- 紛失・盗難時の連絡先(電話/アプリ停止)を確認しておく

特に「利用通知」と「本人認証」は、あとで困る人がめちゃくちゃ多いので、カードが届いた日にまとめて設定してしまうのがおすすめです。

学生時代から「信用」を貯めよう

クレジットカードの作り方を学んだら、次はクレジットカードの使い方を学びましょう。やっぱりクレジットカードは学生時代から最低でも1枚は持って、そして少額でも定期的に使い続けることが重要です。

クレジットカードを使ってきちんと支払いを行っているという事実の積み重ねはCICなどの信用情報機関に記録されます。そのクレヒス(支払いの履歴)の積み重ねで、将来的によりステータスが高いクレジットカードが作りやすくなったり、いざというときに利用限度額を上げてもらいやすくなったりします。

まずはきちんと支払いをして地に足をつけたクレジットカードライフのスタートを切ってください。

他にもここでは解説しきれませんでしたが、海外旅行、留学に行かれる方はこちらの<海外に行く学生がクレジットカードを持って行くべき理由と注意点>も合わせて参照してみてください。