当ページでは現役大学生であり、9イシュア12枚、総与信枠185万のクレジットカード、これらを全て学生属性(職業:学生)で申込んで保有しているライターが6割以上の学生の方がクレジットカードを保有している時代に、おすすめのクレジットカードを紹介します。

まだクレジットカードを作ったことがない方はこちらで基礎知識を解説しているので合わせて参照してください。なお、この記事は卒業してしまった1代目から引き継いで、2代目学生ライターに継承されています。Twitter等で様々な意見を伺ったものも合わせてまとめています。「これ入れたほうが良いんじゃない?」といったご意見ありましたら引き続きTwitterなどで募集しております。

エポスカード(万能、通知などもわかりやすいし、何より安全性が高い)

| こんな人におすすめ |

|

|---|---|

| 国際ブランド | VISA |

| 年会費 | 無料 |

| 申込資格 | 18歳以上 |

| ポイント | △ |

| 電子マネー | QUICPay(Apple Pay)、Visaのタッチ決済(付帯・Apple Pay・Google Pay) |

| ETCカード | 無料 |

マルイが発行するクレジットカードで、年に数回、マルイのほぼ全商品が10%オフになるマルコとマルオの割引を受けることができます。また、このカードはマルイを使わない方でもカラオケなどで幅広い優待が受けられることも魅力です。

何よりも、お得なクレジットカード、エポスゴールドカードのインビテーション(招待)が非常にもらえるという点でもおすすめです。学生のうちはいきなりの申し込みは不可ですが、招待されて作る分には作れます(問い合わせ済み)。

そこまで利用額が多くなくても招待が来るので、ゴールドカードが手に入る、カードを育てる楽しさを体験をしたい方にもおすすめ。

カード利用の即時通知機能が優秀なので、キャッシュレス初心者の方でも使いやすいと思います。

個人的に一押しなのは、本カードと別のカード番号がすぐに発行できるバーチャルカード機能です。簡単に言えば、本カードの身代わり(?)、影武者(?)を用意する機能です。

バーチャルカードは、再発行することも止めることも簡単です。

危なそうなサイト、海外のサイトでは、本カードの番号を入力せずに済んで、安全性が高いです。初めてのカードだとこの機能のありがたみはあまり伝わらないかもしれませんが、とても便利なので頭の片隅にでも(こちらの記事(後半)にも詳細を載せています)。エポスカード独自の機能です(クレジットカードでは他にない)。

JCB CARD W(スタバやAmazonを使うなら・・・若者向けの定番カード)

| こんな人におすすめ |

|

|---|---|

| 国際ブランド | JCB (JCB発行) |

| 年会費 | 無料 |

| 申込資格 | 18-39歳以下 (既に保有していれば40歳を過ぎても更新可能) |

| ポイント | ◎還元率1%(ポイントアップ店ではそれ以上も可) ※、ポイントアップ店あり(Amazon、セブンイレブンなど) |

| 電子マネー | QUICPay(Apple Pay・Google Pay)、JCBのタッチ決済(Apple Pay) |

| ETCカード | 無料 |

※還元率は交換景品によって異なります。

スタバ好きな方におすすめのカードです。

カードブランドにもなっているJCBが発行するカードなので、セキュリティなど信頼性は抜群です。

年会費は永年無料で、還元率は1%(2ポイント/1,000円)。1ポイントあたりの価値は5円相当です(OkiDokiポイント)。

学生のうちだけではなく、JCBがこのカードを廃止、または制度変更しない限り永年無料・1%還元率が続きます。

Amazon.co.jp、セブンイレブン、スターバックスカードへのチャージなど、学生でも使う人が多そうな店舗・通販サイトでポイントアップするのが特徴です。スターバックスカードへのチャージでは5.5%還元となります。Amazonでも2%還元です。

Apple Payやおサイフケータイ対応のスマートフォン・ウォッチをお持ちなら、設定するだけで電子マネーの「QUICPay」として使えます。

日本だとJCBしか使えないことも増えているので、持っておきたいところ。

| こんな人におすすめ |

|

|---|---|

| 国際ブランド | VISA・Master (三菱UFJニコス発行)、JCB (JCB発行) |

| 年会費 | 在学中無料 |

| 申込資格 | 30歳未満の学生 |

| ポイント | ◎還元率1%(マイル)、ポイントアップ店あり |

| 電子マネー | QUICPay(Apple Pay)、JMB WAON(カードからチャージ)など |

| ETCカード | 無料VISA・Masterは発行手数料1,100円、JCBは発行手数料無料 |

数ある学生向けカードの中でもトップクラスの特典を誇るのがこのJALカード navi。

とはいっても、当然ながらJALに乗る方向けのカードです。JALに乗らない方はメリットを享受し切れないのでおすすめできません。よく使う空港にJAL便が発着していない方や、青組の方は残念ながら。。。

また、キャッシュレス初心者の方も最初の1枚としてはおすすめはしません。使い勝手などの面で何か別にカード(JCB CARD Wや三井住友カード(NL)あたり)を持った上で、申し込むことをおすすめしたいです。

JALカードを使用すると、マイルが1%(100円につき1マイル)貯まります。本来、マイル還元率を1%にするには年間3,300円掛かるのですが、JALカード naviであれば無料です。仮に月3万円カードで支払うとすれば、年間3,600マイル貯まります。

マイルは航空券に交換出来ます。JALカード naviを保有していると、交換に必要なマイル数が非常に優遇され、基本マイル数の50%で交換できます。詳細はこちらをご覧ください。

国際線も同様に、航空券への交換に必要なマイル数が減額されています。エコノミークラス限定ですが、通常の必要マイル数の半分で交換出来てしまいます。期間等の詳細はこちらをご覧ください。

JALマイルは通常3年間で失効しますが、JALカード naviを保有している場合、学生の間は有効期限が無期限となります。

卒業した時点から3年が有効期限となりますので、大学1年生の4月に申し込んだ場合、7年間マイルを貯めることが出来ます。マイルは他のポイントに比べて交換に掛かる最低マイル数が高いので非常に有効です。学生の場合は利用額が少ないでしょうから尚更です。特に国際線の航空券への引き換えを狙う方には嬉しいのではないでしょうか。

あくまでJALに乗る方用なので万人向けとは思いませんが、おすすめのクレジットカードを説明している人やサイトでJALカード naviを選択肢の1つとして提示してこなかったらあまり信用しないほうが良いと思います。そのくらい「学生時代ならではのお得なカード」です。

弱点として、学生の場合、限度額は10万円で発行されることが多いので、これ1枚だと一人暮らしの学生さんとかは足りなくなる可能性があります。

楽天カード(楽天市場を使うなら間違いない、とにかく人気のカード)

| こんな人におすすめ |

|

|---|---|

| 国際ブランド | VISA・Mastercard・JCB・American Express |

| 年会費 | 無料 |

| 申込資格 | 18歳以上の方(高校生の方は除く) |

| ポイント | ◎還元率1%、楽天市場ではポイントアップ。 |

| 電子マネー | QUICPay(Apple Pay・Google Pay)、Visaのタッチ決済(付帯・Apple Pay)、Mastercardコンタクトレス(付帯・Apple Pay) |

| ETCカード | 550円 (税込) |

CMなどで有名な楽天カードは基本100円で1ポイントのラクテポイントが貯まります(楽天市場などではそれ以上貯まる)。貯まった楽天ポイントは楽天市場などで1ポイント=1円で使えるので使い勝手が抜群です。

楽天市場をよく使われる方はもちろん、貯まったポイントをいちいち交換したりするのがめんどくさい、という方におすすめします。

また、若干玄人向けではありますが、JALカード naviをお持ちの方であれば、楽天カードで貯まった楽天ポイントをJALマイルにすることが可能(2ポイント→1マイル)なので、ポイントをマイルに集約することも可能です。学生時代からマイルをガシガシ貯めたいという方には、必要なものは楽天市場で揃えて、その貯まったポイントをマイルに変えるといった方法が可能で、JALカード naviとの組み合わせは相性が抜群なので頭の片隅にでも。

三井住友カード ナンバーレス(NL)(特定のチェーン店では特にお得だが、コールセンターに繋がりにくいのは学生にはどうなのか)

| カード名 | 三井住友カード(NL) | |

|---|---|---|

| こんな人におすすめ |

| |

| 国際ブランド |

| |

| 年会費 | 完全無料 | |

| 申込資格 | 18歳以上 | |

| ポイント | ◎還元率0.5%、対象店でタッチ決済をすれば5%、サブスク、携帯料金、LINE Payで高還元率 | |

| 電子マネー | iD(Apple Pay・Google Pay)、Visaのタッチ決済(付帯・Apple Pay)、Mastercardコンタクトレス((NLのみ)付帯・Apple Pay) | |

| ETCカード | 年1回以上利用で無料 | |

三井住友カード(NL)は、キャッシュレス初心者の学生にもおすすめできるクレジットカードです。以前は三井住友カード デビュープラスという学生向けカードがあったのですが2022年5月末で募集を終了し、三井住友カードは現在学生向けには三井住友カード(NL)を押しています。カードに番号が書かれていない(スマホで確認する)ことに抵抗がなければお得なクレジットカードになります。

三井住友カード(NL)は還元率がどこで使っても0.5%で、セブン-イレブン、ローソン、セイコーマート、ポプラ、マクドナルド、すき家、ココス、はま寿司、サイゼリヤ、ドトール珈琲、エクセシオールカフェ、かっぱ寿司でVisaのタッチ決済、Mastercardコンタクトレスを使えば7%還元です。

三井住友カードが提供する「学生ポイント」という優待が利用可能で、AmazonプライムやDAZNなどのサブスクサービスで還元率が10%、au、docomo、ソフトバンクなどの携帯料金の支払いに使えば2%還元、さらにQRコード決済のLINE Payに紐付けて使えば3%還元になります。LINE PayはPayPayと統合して小売店でも多くの場所で使えます。

貯まったVポイントは1ポイント=1円でカード利用代金にキャッシュバック(利用料金から相殺)することも出来るので使いやすいです。

電子マネーの「iD」にも対応しています。Apple PayやGoogle Pay対応のスマートフォン・ウォッチをお持ちなら、設定するだけで使えます。

また、三井住友グループはOliveというサービスがあり、その中で提供しているOliveフレキシブルペイというカードは、クレジット払い、デビット払い、ポイント払いが1枚のカードでできます。

このカードはとても複雑で(例えばApple PayやGoogle Payは必ずデビット払いになる等)、筆者のようにキャッシュレスに慣れ親しんでいる人間でもその挙動には慣れない、また、引き落とし口座が三井住友銀行限定といった特徴があるで、学生のうちはまずは単機能クレジットカードを作ることをおすすめします。そしてクレジットカードに慣れてきたら、Oliveフレキシブルペイの利用を考慮してみると良いでしょう。

ビックカメラSuicaカード(JRE POINTを貯めたい、Suicaのオートチャージ使うなら)

| こんな人におすすめ |

|

|---|---|

| 国際ブランド | VISA・JCB (ビューカード発行) |

| 年会費 | 年1回以上の利用で無料 |

| 申込資格 | 18歳以上 |

| ポイント | ◎還元率1%、Suicaチャージ・定期券、きっぷの購入時1.5% |

| 電子マネー | Suica(カードにチャージ・おサイフケータイ・Apple Payなど)、QUICPay(Apple Pay) |

| ETCカード | 年会費524円(税込) |

主に首都圏在住で、自宅最寄りの路線や大学の最寄り路線がJR線の方向けのカードです。自宅最寄りも大学最寄りも私鉄・地下鉄沿線の方(=PASMO定期券をお持ちの方)は別のカードを検討した方が良いでしょう。首都圏以外にも新潟、仙台近郊でJR利用の方にもおすすめ。

ビューカードの特典をフルで享受できるカードとしては唯一年会費が無料のカードとなります。

ビックカメラ自体には用がなくても何の問題もありません。実際、年会費無料のビューカードとして保有している方が沢山居ます。

お手持ちのSuicaカードと紐付けると、オートチャージ機能が利用可能となります。オートチャージは、Suicaの残高が一定の金額を下回ると自動的にチャージされる機能のことです。いちいち券売機でチャージする煩わしさ、チャージ額が足りなくて改札で止められる失敗から解放されます。快適すぎてオートチャージ無しの生活には戻れなくなります。

電車に普段乗らない方は、お手持ちのスマートフォンでモバイルSuicaを使えるかどうか確認してみてください。スマートフォンにSuicaを入れてしまえば、いちいち券売機に赴かなくても、スマートフォンで簡単な操作をするだけでチャージすることができます。

クレジットカードとして利用した場合、1,000円につき5ポイントのJREポイントと、5ポイントのビックカメラポイントが貯まります。いずれも1ポイントあたりの価値は1円相当です。合わせて還元率は1%となります。

SuicaへのチャージやJR東日本の駅での定期券購入、きっぷの購入では1.5%分のポイントが付きます。この際貯まるポイントは全てJREポイントです。

JREポイントはSuicaへチャージすることができますので、使い道は無限大です。

定期代の高い遠距離通学の方ほどお得です。筆者は定期代だけで毎年2,000ポイント以上もらっています。

ちなみにですが、駅ビルやルミネで頻繁に買い物する方は、年会費が掛かっても他のビューカードの方がお得かもしれません。(アトレなど駅ビルで買い物するならJREカード、ルミネで買い物するならルミネカード)

リクルートカード(安定して高還元)

| こんな人におすすめ |

|

|---|---|

| 国際ブランド | VISA・Master(三菱UFJニコス発行)、JCB (JCB発行) |

| 年会費 | 無料 |

| 申込資格 | 18歳以上 |

| ポイント | ◯還元率1.2% |

| 電子マネー | QUICPay(Apple Pay・Google Pay)、Mastercardコンタクトレス(Apple Pay)、JCB Contactless(Apple Pay・付帯) |

| ETCカード | 無料VISA・Masterは発行手数料1,100円(税込)、JCBは発行手数料無料 |

とにかくポイントが貯まるカードです。還元率は1.2%(100円で1.2ポイント)と、年会費無料のクレジットカードではトップクラス。1ポイントあたりの価値は1円相当です(リクルートポイント)。

クレジットカードを少し調べたことがあれば知らない人はいないカードですが、一般的には比較的マイナーなカードかもしれません。発行している会社は「JCB」「三菱UFJニコス」と大手の会社です。

とにかくポイントが欲しい人におすすめ。

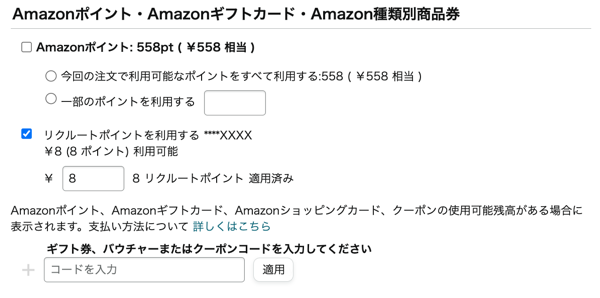

貯まるポイントはリクルートポイント。Amazonアカウントと連携をすれば、Amazonの買い物に1ポイント単位で簡単に利用できます。

↓のようにAmazonのレジでリクルートポイントが使える。

他にも簡単な手続きでPontaポイント、dポイントに等価交換にできるので、実質Pontaポイント、dポイントが貯まるカードと言っても良いです。

ポイントはPontaポイント、dポイントが使用出来る場所、ローソンやすき家、じゃらん、ホットペッパーグルメ(一部店舗のみ)など幅広い店舗やメルカリなどのオンラインサービス(dポイント)で使用することができます。

以前はPontaポイントとのみ連携していたのですが、dポイントとも連携したことで、ポイントが貯まりやすい上に使いやすさも獲得しました。

学生の方におすすめのクレジットカードまとめ

学生のうちはクレヒスを貯める絶好の時期です。

上記で挙げたクレジットカードなら、学生のうちに作って使い続けるのに、ほぼほぼ間違いないかなと思うので参考にしてみてください。

詳しい方が多い弊Twitterで尋ねてみたところ、有益な情報も多数頂けたので、こちらのツイートに紐づくリプライなども参考にしてみてください。

他にも学生専用ライフカードなども考慮に入れましたが、通常還元率が低いのと利便性の面でおすすめとはしていません。