クレジットカードは作ることが出来る枚数が厳密に規定されているわけではありません。多くの大人は「学生だから2枚まで」などとアドバイスをしてくれるでしょうが、綺麗事を抜きにすると枚数の決まりはないです。

ただし、クレジットカードには利用限度額というのが設定されており、カードの利用限度額の合計=月々の買い物での支払い可能額なので、枚数が増えるほど支払い可能額(与信枠)が膨らんでいく点には注意が必要です。

例えば、限度額10万円(学生がクレカを作った際の初期利用限度額は多くが10万)のカードを3枚持っている方は月に30万円分の支払いが可能だということです。これは普通のバイト代、少なくとも1月の稼ぎでは賄えない額なので、何も知らない学生の方が利用すれば危険だと言えます。

さらに、管理できない方がカードを持ちすぎていると「不正利用されたときにすぐに気付けない可能性がある」という重大なリスクを孕みます。

概要

【日本クレジット協会調べ】学生のクレジットカード保有率は61.1%、平均枚数は2.2枚

一般社団法人日本クレジット協会がアンケート(PDF)によると、学生のクレジットカード保有率(最低でも1枚は保有している)は61.1%、平均枚数は2.2枚だそうです。

なぜか大学4年生になると保有率が減っているのでアンケートの正確性はわかりませんが・・・。

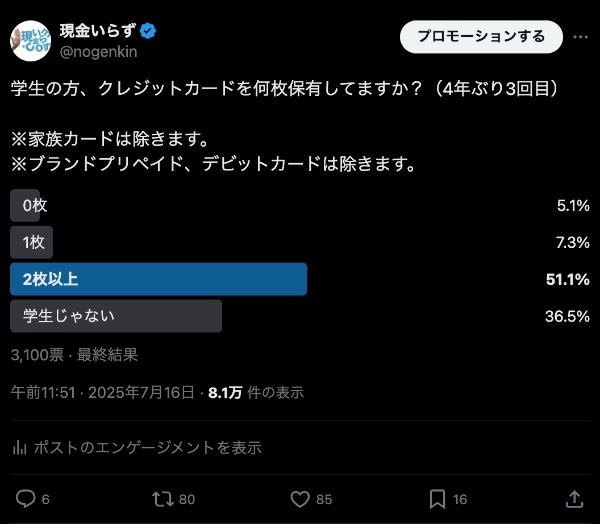

【弊サイトが採ったアンケート】2枚以上クレカを作っている学生は結構いる、1枚持ちも多い

弊サイトでは、X(旧Twitter)で「学生の方のクレジットカードの保有枚数」のアンケートを定期的に取っています。

集計結果は以下の通り。

- 0枚・・・5.1%

- 1枚・・・7.3%

- 2枚以上・・・51.1%

- 学生じゃない・・・36.5%

総投票数3,100票(実際のポストはこちら)

勘違いしないで頂きたいのは、アンケート結果は金融系の情報を垂れ流し続けている筆者発信なので、このアンケートに答えてくださっている方は普段からキャッシュレスライフを送っていて現金払いの場所には近寄らないような方が多いです。

学生じゃない方を除くと以下の通り。

- 0枚・・・約8%

- 1枚・・・約11.5 %(1枚以上作れているのは92.0 %)

- 2枚以上・・・約80.5%

学生さんの総投票数約1,608票

8割以上の方が2枚以上作れていると答えています。実際、Xなどでクレジットカードをおそらくは10枚以上保持している学生さんをたまに見かけます。最終的にアンケートの枚数の桁が1桁足りないとかディスられました(笑)。

なので、保有枚数の比率に関しては一般的なものとはかけ離れていると思ってください(決して世間一般の保有率の平均を出すのが目的ではありません)。

このアンケートから確認できるのは綺麗事抜きで、複数枚保有している学生さんが一定数以上いるということです。

ちなみに1枚持ちの方なのはちょっと意外でした。キャッシュレス派にはミニマリストの方も多いからでしょうか。

【参考】現役大学生のライターさんのクレジットカードの保有枚数の事例

現役ライターである当サイトの最強ライターさん(現役大学生)は以下の通り。

三井住友カードの親権者確認をすれば与信枠200万越えるとのことでした。おそらく学生の中でも極めている方だと思うので、真似をして良いとは思いませんが、さすがですw極めれば学生属性でもこのくらい作れるという参考にしてみてください。

このことをTwitterで流したら「17イシュア27枚、総与信枠540万、1カードの最大枠は90万、属性は色々使い分けています」という猛者of猛者の学生さんの声も頂きました。ライターさんと違って学生属性のみの申し込みではないですが、最近の学生さんすごい(真似はしないでください)。

学生時代は無敵期間なので複数枚作れてしまう

クレジットカードは作るとCICなどの信用情報機関という場所に情報が集約されます。これまでどのくらいカードを作ったことがあるのかはカード発行会社(イシュアと呼ばれます)であれば見れるようになっています。

なので、新しくカードを申し込む際にもカード発行会社は「あなたが以前どのくらいカードを申し込んでいるのか」というのはすべて把握しています。

申し込んできている学生にはすでに10万以上の与信枠が与えられていると把握していながらも、自社のカードも使ってほしいので、追加で2枚以上を学生に対して発行している(アンケート結果参照)ということです。

ちょっと詳細をご説明すると、クレジットカードは30万円以上とそれ以下で審査形式が変わってきます。限度額30万円以上だと改正割賦販売法に基づいて支払可能見込額調査を行って発行できるかどうかを調査しなければならないのですが、学生カードのようなカードあたりの枠が30万円以下のカードだと、支払可能見込額調査は行われず、簡易的な審査で発行することが可能になっています。

だから、学生さんでもカードは複数持てるという仕組みです。

最初に申し上げた通り、これは支払い可能額が支払能力を超えた数十万円に膨らんでいてカード会社にとってもリスクです。しかし、そのリスクを負ってでもカード会社は学生に対して優遇してカードを発行するということです。どのカード会社も若いカード会員を取り込みたいから競争している状態です。

アンケートを取っている中で「むしろ学生時代のほうがカードを作っていて、社会人になってから絞り込んだ」という声も頂きました。

実際のところ、知識に自信がない方、自制心がない方は学生のうちは多くても2-3枚までにしたほうが良いと思う

利用限度額についてとか、支払いがいつなのかとか、現在までの利用額の確認方法などをよく知らないという学生さんはクレジットカードは1枚、多くても3枚、もしくはKyashなどのブランドプリペイドカードのみにしておきましょう(デビットカードでも良いですが不正利用には注意してください)。

個人的に考える目安として、家計簿アプリのマネーフォワードなどを導入している学生さんなら複数枚作ってもOKな方だと思います。

あのお店でお得なカード、このお店でお得なカード、と言った具合にポイントカードになんかVISAなどの国際ブランドが付与している感覚で作る方も多いとは思いますが、知識がないなら推奨しません。知識があるならどんどんお得なポイント生活を送れると思いますが、知識がないのであれば、勉強するか、絞り込みましょう。

将来のため、クレヒスを育てるために1枚は持っておいたほうが良いとは思いますが、現在はクレジットカード以外のLINE PayカードやKyash Cardなどの国際ブランド付きのプリペイドカードだけでも充分快適なキャッシュレスライフは送れるので、使わないものは解約することをおすすめします。

まとめ

10枚以上のクレジットカードを保有している学生もいる国でキャッシュレス化が進まない理由がわからん。

カードを選びたい方は【現役大学生クレオタが選ぶ】学生におすすめのクレジットカード5枚という記事で学生ライターさんが学生向けのおすすめの記事をまとめているので参考にしてみてください。