学生生活の長期休みを利用して海外留学や海外旅行に行く学生さん。準備は万端ですか?

筆者も大学生のときにカナダとオーストラリアのメルボルン、シドニー、それとロサンゼルスと海外留学を体験してきましたがどれも貴重な経験となりました。期間は日本にいたほうが長かったですが、海外旅行も含めて、日本での思い出よりも海外での思い出のほうが多いくらいです(良い思い出も悪い思い出も)。

遊ぶだけではなくて、語学でも何でも勉強して吸収することを忘れずに、たくさん楽しんできてくださいね。

ではいってらっしゃい\(^o^)/と言いたいところですが、準備は本当に万全ですか?海外生活での生命線となるクレジットカードの準備は忘れていませんか?

実は筆者がこの「現金いらず.com」というサイトを作ったのも、海外に比べて日本でクレジットカードが利用出来る店舗が少ないと学生時代の留学経験、その後の海外での仕事経験から感じたのが1つのきっかけです。

そのくらい海外ではクレジットカードがなければ生活が出来ないと感じることが多かったです。同時にカード社会の利便性と合理性を痛感しました。各種カード関連のアンケートを見ていると、大学生や短大生、専門学校生の方はまだクレジットカードのことをよくわかっていない方も多いようだったので、その重要性をまとめます。

日本では現金で生活出来ていても、海外ではそうはいきません。

概要

海外留学(海外旅行)をするときにクレジットカードを持っていくべき理由

理由は大きく分けて4つあります。

- 支払いに便利

- 支払い能力がある証になる

- 盗難対策

- 保険による安心

早速1つずつ解説していきます。

支払いに便利

これは言わずもがな、ですね。クレジットカードのほうが支払いが楽です。まだそんなに海外に慣れない学生が海外通貨で小銭の計算ができずにちょろまかされることもありません。

日本だと100円200円の買い物でクレジットカードを使ってしまうとなんとなく肩身が狭い思いをするかもしれませんが、海外、特にアメリカは1ドル、2ドル(100円、200円単位)でもクレジットカードで支払うのが当たり前の社会です。逆に、お店で100ドル札、日本円で1万円の高額紙幣は利用不可というところも多々あります。

むしろクレジットカードで支払って欲しがっている。これは現金というのはお店が強盗などに合った際に被害が出るからです。日本がいかに恵まれた国かわかりますね・・・。

ちなみに、海外では支払い方法に一回払い、分割払いというのはないので面倒臭い会話も必要なくスムーズです。なぜなら海外のクレジットカードは一括払い専用や分割払い専用のクレジットカードといった具合にカードごとに支払い方法が決められているため。特にボーナス払いなんて日本だけの文化です。

コンタクトレス決済(タッチ決済)ならもっと便利で安心

最近はアメリカやヨーロッパ、オーストラリアなどではコンタクトレス決済(EMV Concactless)というVISAやMastercardの非接触技術が小売決済では主流になっています。

日本だとVISAの非接触技術はVISAのタッチ決済、Mastercardの非接触技術はMastercardコンタクトレスと呼ばれます。これはVISAやMasterCardのクレジットカードをSuicaなどのようにタッチしてクレジットカード払いができる方法です。店員さんにカードを渡す必要はありませんし、カードを刺して暗証番号を入力する必要もありません。

海外では「コンタクトレス」という呼び方がされるのに、日本では「タッチ決済」という呼称をVisaが広めており、混乱してしまうかもしれませんが同じものになります。

コンタクトレス決済の対応店ではクレジットカード払いであることを伝えて、カードをタッチすればOKです。下図の左側のマークがあるかを確認しましょう(支払い方の参考:VISA(USA)のページ)。このマークがなければ通常通り、カードで決済を行います。

欧米圏ではかなりメジャーで多くの場所で使えるので、これらに対応したクレジットカードを持つのも良いでしょう。

日本だと三井住友カード、イオンカード、楽天カードなど多くのクレジットカードがコンタクトレス決済に対応、iPhoneユーザーの方はお手持ちのiPhoneにクレジットカードを登録すれば、Apple Payでコンタクトレス決済(タッチ決済)が使えるようになります。Google Payユーザーの方もカードの種類は限られますが、一部のカードを登録することでVisaのタッチ決済が利用可能です。

日本でもローソンやマクドナルドなどで対応しているので(クレジットカード払いであることを伝える→端末が光ったらタッチ)使えるか不安な方はまずは日本で試してみましょう。

詳細は↓の記事を参考にしてください。

学生でも支払い能力がある証になる

デポジットという言葉を聞いたことがありますか?

デポジットとは信用を得るための一時預け入れ金のこと。海外ではホテルに泊まる際、またはレンタカーを借りる際などにデポジットの代わりとしてクレジットカードの提示が必要となります(タクシーでも提示を求められることも)。これは、あなたに支払い能力があるという証、身分証明みたいなものです。学生のような若い人間は特に支払い能力があるか疑われています。

日本では(ビジネスホテルやラブホテルなどは料金先払のところも多いので別ですが)宿泊前に預り金とかは支払わないですよね?宿泊した後に受付で料金を支払うだけのことがほとんどだと思います。でも海外は泊まるだけ泊まったら猛ダッシュで逃げる人が多いらしく(笑)、お金があるかないかもわからない人を泊めることはしません。ホテルでいきなりクレジットカードの提示を求められても焦らないで提示しましょう。

クレジットカードを持っていない場合はデポジットを支払わなければならない

「え?学生だからクレジットカードなんて持っていないよ」と場合にホテルに泊まったりする際には、デポジットという保証金(サービス代金を預ける)を先に支払うことが求められます。ルームサービスなどを利用しない限り全額返ってくるお金ですが(ルームサービスなどを利用した際にはその代金がひかれた額が返って来ます)、クレジットカードを持ってれば提示するだけでOKなので一々デポジットを支払うのは面倒です。

また、個人情報を詳細に記入しなければならないこともあって怖いので、クレジットカードの提示だけで済むようにしておくのが無難です。

盗難対策

海外に初めていくような学生さんだと、盗難についてあまく見ているところがあるかもしれません。日本の安全性に慣れ親しんでいるとびっくりするような自体が多々あります。

オリンピックの招致のスピーチで「日本は財布が返ってくる」というのがストロングポイントになって、外人が「マジか・・・」「嘘だろ・・・」「天使だらけなのか・・・」「ふぁっ!?」みたいな反応をしたとか、してないとか。でも海外で財布を落としたらまず返って来ません。これはほぼ確実です。

筆者も気がついたらバッグのジッパーが開いていて財布がなくなっていたり、盗られてはいなくてもいつのまにかジッパーが半開きになっていた、みたいな事態に数多く遭遇しています。

涙目でクレジットカード会社に電話をかけて「大丈夫です」といってもらえた時は涙が出たなあ・・・(遠い目)。

そう、クレジットカードなら盗られてもカード会社に電話をするだけで悪用されるのを避けられるし、しっかりとしたクレジットカードなら悪用された分も補償されるので、盗られたら確実に返ってこない現金と比べるとかなり安全性が高いです。

保険による安心

クレジットカードには保険が付いています。ここでいう保険というのは、ショッピングガードと呼ばれる部類の盗難などで悪用されたときにきちんとその損害額を付帯してくれるような保険のことです。

このショッピングガード系の保険が付いていないと盗難の際に、損害額が大きくなってしまう可能性があるので作るカードに付帯しているかどうかチェックを忘れないようにしましょう。

クレジットカードの旅行保険に頼るのはやめよう

注意して欲しいのは、ショッピング保険ではなく旅行保険について。

作ったクレジットカードに旅行保険が付いているからといって、それに頼って他に一切保険に加入しない、という事態は避けてください。

ぶっちゃけ、学生が作れるようなクレジットカードに付いている海外旅行保険はたかが知れていて、おまけのおまけに過ぎません。

留学をする学生(ほとんどが10代後半から20代だと思います)が年会費無料で使えるようなクレジットカードに1億円の保険がかけられると思いますか?

無理です。怪我をしたときの補償とかも圧倒的に足りません。ある程度年齢がいって作れるゴールドやプラチナクラスのクレジットカードについているような補償金額でないと全く安心することは出来ないので、(大学とか留学の業者とかが勧めてくるとは思いますが)別途保険に加入することはお忘れなく。

学生が作れるクレジットカードの保険で便利なのは、あくまで悪用されたときの補償などの面です。

学生の方が海外留学(海外旅行)でクレジットカードを使うときに注意したいポイント

学生の方はクレジットカードに馴染みがある方は少ないかもしれません。ですから、まずクレジットカードを作ったら、いきなり海外で使うのではなく、何度か日本で使って練習をしておきましょう。言葉もあやふやな状態でクレジットカードの手順もわからないと面倒なことになりかねません。

決済する通貨が選べるときは必ず現地通貨で決済しよう(DCCには注意)

アメリカやヨーロッパ、香港、シンガポールなどのアジア圏でもクレジットカード決済をした際には、現地通貨決済か、日本円決済かで選択をする場面があります。空港の免税店などでも選択することが多いです(口頭で聞かれることもあります)。現地通貨を選択するか、聞かれたら「Dollar-denominated」とか「US dollar」と現地通貨名を答えましょう。

通常、海外でクレジットカードを使った際にはカード会社に一定の為替手数料を支払って決済を行います。現地レートで支払ったら、一定の手数料(2%程度)を支払い、カード会社が為替手数料を計算して、数日後に日本円での請求額が確定されます。「え?海外でクレジットカードを使うと手数料取られるの?」と思われるかもしれませんが、そもそも現金を両替した際にも手数料はかかります(場所にもよりますが大体2%より高いです)。

現地通貨で決済をした場合には、カード会社が日本円での請求額が確定するまで数日かかりますが、日本円決済をした場合には、お店が(勝手に)決めた為替レートでその場で金額を確定できるので、一見すると安心できてメリットが大きそうです。

ですが、日本円建てで決済をした際には、お店側が通常の為替レートよりもかなり上乗せして請求金額をその場で確定します(カード会社に支払う手数料込み)。そのため円建てで決済をすると損をしてしまうことになるんです。

なぜ、日本円建てで支払わせて為替レートに手数料を大幅に上乗せするのかというと、簡単に言ってしまうとそれで儲けるビジネスがあるからです(DCC決済サービス(外貨建てクレジットカード決済)と呼ばれるビジネスです)。この「請求金額がすぐに確定する」というメリットを盾に、為替レートを使ってお店も外国人相手に儲けよう、というビジネスがあるので、外貨建てでの決済が選択肢として出てくるわけです。現地通貨決済だと為替手数料で儲かるのはカード会社だけですが、DDC決済サービスならお店も為替手数料でも利益が出せます(その分お客さんに負担させているので)。

以上の理由から、よほどのレアなケースを除いて円建てで決済をしても良いことはないので、選択する場面があったら現地通貨建てで支払うことをおすすめします。

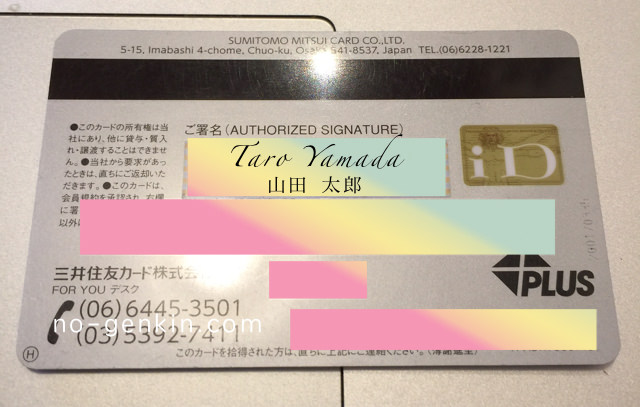

クレジットカードのサインは漢字?アルファベット?

学生の方で既にクレジットカードを持っている方はカードの裏面のサインを漢字で書いていますか?アルファベットで書いていますか?

支払いのときのサインではこのクレジットカードの裏面にあるサインの通りに書きましょう。

で、まだクレジットカードを作っておらず、これから作る方はこの裏面のサインはアルファベットで書くことをオススメします。

現在はサインではなく暗証番号であることがほとんどですし、私は漢字で書いているカードで支払ってサインをしたときにもトラブルになったことはありませんが、なんかすごくびっみょーーな顔をされることがたまにありました(そもそも暗証番号がほとんどだったのでサインを書く機会は少なかったのですが)。

海外旅行のときならともかく、留学は結構期間が長いのでずっと気まずい思いをするのもイヤですよね。。

逆に、学生時代に留学していたときの友達が、このサインを漢字で書いているのに、格好をつけてお店ではアルファベットでサインをした方が揉めたという話を聞いたことがあります。注意してください。

事前にサインをアルファベットで書いておけば万事解決。

学生時代に作るクレジットカードの国際ブランドは「VISA」か「MasterCard」がオススメ

クレジットカードにはVISAとかMasterCard、JCB、American Expressといった国際ブランドといったものが付いています。

この中で、最も海外で使えないのはJCBです。JCBはJapan Credit Bureauの略称で日本発祥の国際ブランドなので、いくら国内で馴染みが高くても海外では、日本人観光客の多いハワイ、台湾、韓国などを除いて使えるところが極端に少なくなってしまいます。

最も使える(というかクレジットカードが使えるところならほぼ使える)のはVISAとMasterCardです。

アメリカではAmerican Expressも使えるのですが、そもそもAmerican Expressのクレジットカードは年会費や審査ハードルが高めで学生が作れるものが少ないです。

なので学生時代はまずはVISA。VISAのクレジットカードを作ったら、二枚目ではMasterCardのクレジットカードを作っておくと万全といえます。

留学でも旅行でもカード利用の控えは取っておこう

面倒くさくてもカードを利用した控え、レシートは帰国してしばらくするまでは保管しておきましょう。よくわからない請求があったときなど、万が一トラブルが起きた際に、カード会社に説明をする際に必要となります。

普段は面倒くさくてすぐに捨ててしまう方、海外では事情が違うのでお気をつけて。

海外留学(海外旅行)に行く学生におすすめのクレジットカード

海外に行く学生の方にまずオススメしているのは三井住友カード(NL)です。

理由は大きく分けて以下の6つ。

- 国際ブランドがVISAであるということ。

- Visaのタッチ決済(海外標準の非接触決済)が付帯していること。

- カードに番号が載っていないのでセキュリティが高い。

- 海外でのカード利用者のアフターフォローあり。

- ショッピング保険あり。

- 学生の海外渡航者が作る定番カードであるということ。

- 無難。

筆者自身が海外で使っていたのは三井住友カード(今は新規募集が中止されたデビュープラスカード)です。

正直な話、作ったときは「銀行系カードだからまあ大丈夫っしょ」くらいのテンションでしたが、実際海外で使えないことはありませんでしたし、国際ブランドがVISAの代表格的な存在なこともあって、海外トラブルの対応とか凄く慣れていました。私の不注意でシドニーで盗難されたのですが、涙目でカード停止のお願いしたのですがスムーズでしたよ(あと涙声だったからか励まされたw)。

海外旅行保険は若者向けカードなので付いていないのですが、上記「クレジットカードの旅行保険に頼るのはやめよう」で書いた通り、海外旅行保険は別に加入する必要があるので、特に学生時代のクレジットカードに求める必要はないです。

それよりも海外でクレジットカードを使った人向けのアフターフォロー(もしも不正があった場合などにレシートは別途必要)やショッピング保険が充実していることのほうが大切。

また、2019年3月発行分からはVisaのタッチ決済も付帯して海外での利便性が格段にアップしました。

他に学生でも発行出来て、かつ、信用性があるのはJCBが発行しているJCBカード(JCB CARD Wという若者向けシリーズがある)なのかなと思うのですが、国際ブランドがJCBオンリーなので却下。そうなると、最初の1枚はこの三井住友カードがベストかなと思います。

エポスカードとか、ライフカードとか、楽天カードとかも学生向けのがあるのですが、たまに使えなかったみたいな声を耳にするので、2枚目以降のサブカードとしてならともかく、楽天カードだけとかで突入するのは危険だと思います。

まとめ

ここまで学生が海外留学や海外旅行でクレジットカードを持っていくことの重要性を説いてきましたが、念のため言っておくと、荷物を持ってくれたホテルマンの方にチップを支払う際など、たまに現金も必要にはなります。そのためクレジットカードを作ったあなたなら、少額のキャッシュとクレジットカードという生活が基本になるでしょう。

盗難などの被害には合わないことが一番ですが、万が一盗られたとしてもすぐに停止できる(補償がある)というのは海外にいくとものすごい安心感に繋がるとすぐに理解できると思います。

安心感がないとせっかく留学しているのに勉強も手につかないですし、海外旅行の方も不安に苛まれながらじゃ楽しめません。異国の地で財布が盗られて心がキュッとしたままだとホント、辛いですよ・・・(実体験)。せっかくのいつもと違う海外の空、不安で心を曇らせないようにしてください。

・・・綺麗に締めたかったのに微妙な感じになりましたが、とにもかくにも、目一杯貴重な経験をしてきてください!少しでも参考になったなら嬉しいです。