概要

はじめに

国内ではQRコード決済もすっかり定着しました。しかし、インバウンドや「誰でもすぐ使えるか」という観点で見ると、やはり強いのはタッチ決済(コンタクトレス決済)です。

訪日客にとっては、日本独自のアプリをその場で入れたり、日本の銀行口座を前提としたサービスを使ったりしなくても、自国で普段使っているカードやスマホをそのまま使えるのが大きなメリット。お店側にとっても、国際ブランドの加盟店網の上で導入しやすく、説明もしやすいのが強みです。

※2019年にこの記事を出した頃は、店頭でタッチ決済を使っている人はまだ少数派でした。ですが、2026年現在はコンビニ、スーパー、飲食店、空港、タクシー、一部の自販機、そして公共交通機関にまで利用シーンが広がりました。もはや「知る人ぞ知る決済手段」ではなく、普通に使う決済手段のひとつになったと言ってよいと思います。

タッチ決済(コンタクトレス決済)って何?

タッチ決済(コンタクトレス決済)は、NFCという近距離無線通信技術を使った非接触決済サービスのことです。クレジットカードやデビットカード、プリペイドカード、あるいはそれらを設定したスマホやウェアラブル端末をかざすだけで支払いが完了します。

海外では「Contactless」「EMV Contactless」などと呼ばれることが多いですが、日本では「タッチ決済」という呼び名がすっかり定着しました。以前は一部の端末で「NFC Pay」などと言わないと伝わりにくいこともありましたが、現在は「タッチ決済」「クレジットカード」で通る場面がかなり増えています。

対応カードには上のようなタッチ決済対応マークが付いています。Apple Pay、Google ウォレット(従来の「Google Pay」案内を含む)などにカードを設定して、スマホで使えるケースも多いです。

請求のタイミングは、紐づいているカードの種類に依存します。クレジットカードなら通常の締め日・支払日、デビットカードなら即時またはそれに近いタイミング、プリペイドカードなら残高からの引き落とし、という理解でOKです。

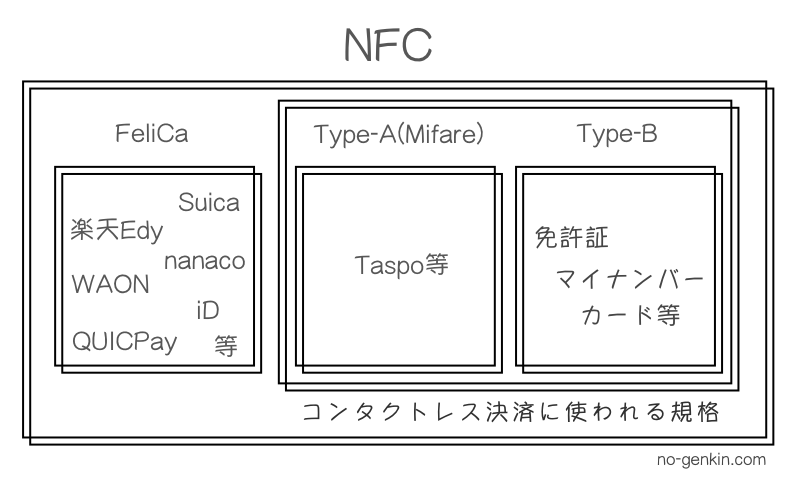

Suicaなど(FeliCa)とタッチ決済(NFC Type-A/B)との違い

同じ「かざす」決済でも、Suicaなどの交通系ICや、iD・QUICPay・楽天Edy・WAONといった国内で長く使われてきたサービスと、国際ブランドのタッチ決済は少し事情が異なります。

ざっくり言えば、日本で広く普及してきた交通系IC・電子マネーはFeliCa系の仕組みが強く、国際ブランドのタッチ決済はEMV Contactless(NFC Type-A/B系)を使う、という違いがあります。どちらも「かざす」体験は似ていますが、育ってきた市場と得意分野が違うわけです。

日本では、改札との相性や既存インフラの積み重ねもあってFeliCaが非常に強く普及してきました。一方、世界のカード決済の主流は国際ブランドのタッチ決済です。海外旅行やインバウンド対応まで考えると、Type-A/B系のタッチ決済に対応している意味はやはり大きいです。

現在はスマホや決済端末の両対応も進んでいるので、利用者が規格の違いを意識する場面は以前より減りました。ただ、Suica等の交通系ICと、Visa・Mastercard・JCB・AMEXなどのタッチ決済は別物です。見た目の「かざす」という動作が同じでも、加盟店側の処理や利用できる場所は同じではありません。

2019年当時は「日本だけFeliCaの土壌が強すぎてType-A/Bのタッチ決済がなかなか広がらない」という印象がかなりありました。ですが現在は、店舗側の端末更新や、スマホ対応、公共交通機関への導入拡大によって、日本でもType-A/B系のタッチ決済を使う機会は確実に増えています。

タッチ決済(コンタクトレス決済)の種類と対応カード・スマホ

コンタクトレス決済は国際ブランドごとに分かれています。日本で意識することが多いのは、主に次の5つです。

- Visaのタッチ決済

- Mastercardタッチ決済

- JCBのタッチ決済

- American Expressのタッチ決済

- Diners Club Contactless(ダイナースクラブ コンタクトレス)

このほか、銀聯のQuickPassもあります。

使い方は大きく分けると、①タッチ決済対応の物理カードを使う方法と、②カードをスマホやウェアラブル端末に設定して使う方法の2つです。なお、ここは2019年当時よりも複雑になっていて、同じブランドでも発行会社やカード種類によって、使える・使えない、国内での見え方が違うケースがあります。

Visaのタッチ決済

もっとも見かけやすいのがVisaのタッチ決済です。現在はクレジットカード、デビットカード、プリペイドカードを問わず搭載例が多く、物理カードで使うタッチ決済としては非常に身近な存在になりました。

スマホ側も対応が進んでおり、対応カードであればiPhoneのApple PayやAndroidのGoogle ウォレットでVisaのタッチ決済を使えます。ただし、Visaでも発行会社・カード種別によってApple Pay / Google ウォレットの対応可否は異なるため、登録前に必ず各社の案内を確認してください。

Mastercardタッチ決済

Mastercardタッチ決済も、以前よりかなり使いやすくなりました。物理カードでの利用先はもちろん、スマホ対応カードも増えています。

ただし、Mastercardは国内スマホ決済まわりがやや分かりにくく、同じMastercardでも発行会社によってApple Pay / Google ウォレットの対応状況や、国内店頭での扱いが異なることがあります。Mastercardタッチ決済としてそのまま使えるカードもあれば、別の国内非接触手段が案内されるカードもあるので、「Mastercardなら全部同じ」と思わないほうが安全です。

海外では非常に使いやすいブランドのひとつで、日本国内でも利用機会は着実に増えています。

JCBのタッチ決済(JCBコンタクトレス)

JCBのタッチ決済も、ここ数年でかなり存在感が増しました。物理カードでの対応が進んだだけでなく、Apple Pay・Google ウォレットの両方でJCBのタッチ決済として使える案内が整ってきたのが大きな変化です。

とはいえ、JCBも発行会社やカードによって対象外があるので、すべてのJCBカードが同じように使えるわけではありません。現在は発行会社の最新ページを確認するのが無難です。

American Expressのタッチ決済

アメリカン・エキスプレスも物理カードのタッチ決済に対応しています。プロパーカードを中心に、店頭でカードをかざして支払う使い方はすっかり定着しました。

スマホ側は少し注意点があり、Google ウォレットではアメックスのタッチ決済として利用できる一方、Apple Payは国内ではQUICPayとして案内されるのがポイントです。つまり、「アメックスをスマホで使えるか」という意味では対応していますが、国内店頭で何として扱われるかがApple PayとGoogle ウォレットで違うのです。

ここは昔の記事だと誤解が生まれやすい部分なので、2026年時点では「Androidでは使えない」ではなく、Google ウォレット対応済みと理解してください。

Diners Club Contactless

ダイナースクラブも物理カードのDiners Club Contactless(タッチ決済)に対応しています。

さらにApple Pay / Google Pay も利用できますが、国内店頭ではどちらもQUICPayとして使う案内が中心です。したがって、ダイナースクラブカードをスマホに入れているからといって、国内で必ず「Diners Club Contactless」として通すわけではありません。ここもアメックス同様、カード本体のタッチ決済と、スマホに入れたときの国内での見え方は別に考えると理解しやすいです。

スマートフォンでのタッチ決済(コンタクトレス決済)の対応状況

ここは2019年~2024年頃の記事をそのまま読むと、一番誤解しやすい部分です。現在のAndroid側の窓口は実質的にはGoogle ウォレット アプリであり、しかもブランドと発行会社の組み合わせによって、国内店頭で「ブランドのタッチ決済」として動くのか、「QUICPay / iD」として案内されるのかが異なります。

| ブランド | iPhone / Apple Pay | Android / Google ウォレット | 補足 |

|---|---|---|---|

| Visaのタッチ決済 | 対応カードあり | 対応カードあり | 発行会社・カード種類によって対応可否が異なる |

| Mastercardタッチ決済 | 対応カードあり | 対応カードあり | 発行会社によって国内店頭での扱いに差がある |

| JCBのタッチ決済 | 対応 | 対応 | JCBのタッチ決済として利用できるカードが多い |

| American Expressのタッチ決済 | 対応 | 対応 | Apple Payは国内でQUICPay案内、Google ウォレットはアメックスのタッチ決済 |

| Diners Club Contactless | 対応 | 対応 | 国内店頭ではApple Pay / Google PayともにQUICPay案内が中心 |

要するに、「スマホで使えるか」だけでなく、「国内店頭で何として使うのか」まで確認したほうが正確です。初回だけでも発行会社の公式案内を見ておくと、レジで迷いにくくなります。

Apple Pay / Google Pay(Google ウォレット)関連の詳細はこちら

タッチ決済(コンタクトレス決済)の使い方

以前よりずっと簡単になりました。店頭では、まず「クレジットカードで」、あるいは「タッチ決済で」と伝えるのが無難です。セルフレジなら「クレジットカード」または「タッチ決済」を選び、端末が待受状態になったらカードやスマホをかざせばOKです。

スマホの場合は、カードによって国内での扱いが違うので、Visa / Mastercard / JCB のタッチ決済として使うカードもあれば、QUICPay や iD として案内されたほうがスムーズなカードもあります。「自分のスマホのそのカードが、国内では何として動くのか」を把握しておくと安心です。

なお、一定金額以上の支払いや加盟店の運用によっては、暗証番号入力や差し込みが必要になる場合があります。

2019年頃のように、「端末ごとにNFC Payだのクレジットだの宣言を変えないと厳しい」という場面はかなり減りました。それでも店によって差はあるので、最初に試すならコンビニや大手チェーンが気楽です。ローソン、セブン‐イレブン、ファミリーマート、マクドナルドあたりは比較的試しやすい部類です。

とはいえ、結局はみんなが普通に使うようになれば、お店側もますます慣れて、さらに使いやすくなるはずです。2019年と比べるとここは本当に改善しました。

タッチ決済(コンタクトレス決済)はどこで使える?

2026年現在、日本国内でも利用可能店舗はかなり多くなりました。コンビニ、スーパー、飲食チェーン、ドラッグストア、商業施設、空港、タクシー、一部自販機など、日常のかなり広い範囲で使えます。

代表的な例を挙げると、コンビニではセブン‐イレブン、ファミリーマート、ローソン、スーパーではイトーヨーカドーやイオン系、飲食ではマクドナルド、モスバーガー、すき家、はま寿司、スターバックス、ドトールなど、タッチ決済を使える場所は本当に増えました。

また、個人店でもSquareなどの決済端末を導入していれば使えることが珍しくありません。「大手チェーンだけの決済手段」ではもうないと言ってよいです。

- コンビニ:セブン‐イレブン、ファミリーマート、ローソン など

- スーパー:イトーヨーカドー、イオン系、ヨークベニマル など

- 飲食:マクドナルド、モスバーガー、すき家、はま寿司、スターバックス、ドトール など

- その他:ドラッグストア、商業施設、空港、タクシー、一部自販機、交通機関 など

ただし、対応マークがあるのに実際には契約や設定の都合で使えない、というケースが完全になくなったわけではありません。特に個店では、マークだけで安心せず、必要ならレジで確認したほうが確実です。

タッチ決済(コンタクトレス決済)はお得になることもある

タッチ決済は普及促進のため、国際ブランドやカード会社がキャッシュバックやポイント増量キャンペーンを比較的よく実施します。近年は、スマホでのタッチ決済や、公共交通機関でのタッチ乗車を対象にしたキャンペーンも増えました。

ただし、ここは改定が非常に多いです。2019年~2022年頃の還元率や対象店舗をそのまま覚えていると、今ではズレていることがあります。お得さを重視するなら、使う前に必ず公式サイトの最新条件を確認してください。

交通機関にタッチ決済・コンタクトレス決済(NFC Pay)で乗れる(オープンループ)

世界的には、タッチ決済で電車やバスに乗る仕組みはすでに一般的です。日本でも、バスだけでなく、鉄道・フェリーまで含めて導入エリアが着実に拡大しています。

現在は、国際ブランドのタッチ決済対応カードや、それを設定したスマホ・ウェアラブル端末を改札機や運賃箱のリーダーにかざすだけで乗車できる「オープンループ」が各地で広がっています。チャージ不要で、いつものカードをそのまま使えるのが大きな魅力です。

もっとも、2026年現在でもSuica等の交通系ICを完全に置き換えたわけではありません。通勤定期や全国の細かな交通網、改札処理の完成度では、交通系ICが引き続き強い場面も多いです。現状は「置き換え」より「併存・使い分け」という理解がしっくりきます。

とはいえ、旅行や出張、インバウンド対応との相性は非常に良いです。特に訪日客にとっては、新たに日本独自の交通系アプリやカードを用意しなくても移動できるケースが増えているのは大きいです。

インバウンドとタッチ決済(コンタクトレス決済)

最初にも書いたとおり、インバウンドを意識するなら、やはり重要なのはタッチ決済です。海外ではカードやスマホのタッチ決済に日常的に慣れている人が多く、日本でも同じ感覚で支払えれば、買い物の心理的なハードルはかなり下がります。

お店側から見ても、訪日客全員に日本独自のアプリやQR決済を説明するより、「このマークがあれば、あなたのカードやスマホで払えます」と言えるほうがシンプルです。しかも交通機関まで含めて広がってきているので、「日本でもいつものカードでかなり困らない」という状態に少しずつ近づいています。

日本国内の利用者が普段からタッチ決済を使っていれば、店員さんも慣れ、端末運用も洗練され、結果として訪日客にも優しい環境になります。結局のところ、インバウンド対応と国内での使いやすさはつながっているのだと思います。

まとめ

2019年当時は「将来有望だが、日本ではまだ早い」という印象もありました。しかし現在は、そんな段階はすでに越えています。国内でも使える店が増え、スマホ対応も進み、公共交通機関への導入まで広がってきました。

タッチ決済(コンタクトレス決済)は、国際ブランドが提供する、世界で広く使われている、かざすだけで速いという三拍子そろった決済手段です。

もちろん、日本では今後もFeliCa系の電子マネーや交通系ICも重要であり続けるでしょう。ですがそれと同時に、国際ブランドのタッチ決済も「特別なもの」ではなく、日常の選択肢として定着しています。

最後に、すごく個人的な理由を申し上げれば、海外の決済ガジェットやサービスの多くがタッチ決済前提なので、日本でも「だいたいどこでも使える」がもっと当たり前になってほしいと今でも心から思っています。