大学時代(短大生や専門学校生もですが)、仕送りをたくさんもらっている裕福な家庭の方ならともかく、バイト代だけでやりくりをするのはかなり大変です。

平均して8万くらい、10万円以上稼いでいたら働き詰めだといえる大学時代。毎月、バイト代が入ってくる前に底を付く預金残高とにらめっこしながら若さと「もやし」だけを武器に乗り越えていく。それも良い経験ですし、間違ってはいないと思います。

ただ、ここでは、

- 就活を充実させたいから。

- 海外旅行に行きたいから(特に大学生4年時)。

- 欲しいものがあるから。

- 資格を取りたいから。

- 奨学金に出来る限り手をつけたくないから。

といった理由で貯金を頑張りたい大学生、もしくは、毎月困らないようにとにかくうまくやりくり、節約をしたい大学生を対象に、より貯金できる、うまく節約できるようになるためのTIPを挙げてみたいと思います。特に、奨学金をもらっている大学生の方は社会人になってから返済に苦労するので(筆者は苦労したので)、負担を減らすためにいくつか取り入れることを考慮してみてほしいなと思います。

ギャンブル駄目、とか、(交友関係もあるでしょうが)出来るだけ自炊するといった節約術は前提条件ですのであしからず。それにそのような節約術は以下でご紹介するステップを踏んだ上で初めて活きてくるものです。

概要

【ステップ1】銀行口座を複数作る&使い分ける

学生さんでまだ口座を1つしか持っていない方、例えば家族が作ったものをそのまま使っている方、また口座で振込手数料とかがかかるものを使っている方は、振込手数料などがお得な銀行口座を変更&作成をすることをおすすめします。

- バイト代や仕送りなど収入が入ってくる口座(振込手数料が複数回無料のもの)

- 今月使うお金を入れる口座(クレジットカードなどの引き落とし口座)

- 貯金用口座

といった具合に分けてみてください。銀行口座は作るのにお金はかかりませんし大学生の年齢ならもう自由に作ることができます。

月初、もしくはバイト代などが入ってきたときなど決まったタイミングで、入ってきたお金を「今月使う分を入れる口座」と「貯金用口座」に分配して振込をします。バイト代の増減はあるでしょうが、毎月出来る限り一定額(もしくは一定の比率)で分配すると管理しやすい。

資金移動させるだけなので「バイト代や仕送りが入ってくる口座」は基本的に残高は0になります。

この資金移動を月に1回の習慣にしてみてください。2回振り込むだけですから、ネットバンクなら5分もかからないでしょう。もし月末や収入があった振り込むタイミングで「今月使うお金を入れる口座」にお金が余っていたら、余った分を貯金したり、運用したり、自由に使える分(ストレス発散も大事)としても良いかなと思います。

もし3つも口座を持ちたくない方は、「バイト代や仕送りが入ってくる口座」と「今月使うお金を入れる口座」の2つを作って、バイト代や仕送りが入ってくる口座を貯金用口座として使う(口座に毎月一定額のお金を残していく)のもあり。

バイト代や仕送りの振込先としておすすめの口座

この口座は入ってきた収入を振り分ける役目があるため、振込手数料が月に数回は無料であることが条件です。

バイト先で振込口座の種類がかなり限定されていた場合は選択することはできませんが、もし自由に選べる場合はメガバンクを始めとしたことら送金に対応した銀行口座がおすすめです。

ことら送金って何?という方は↓をご参照ください。対応している口座同士であれば、10万円以下の送金が無料です。

今月使うお金を入れるのにおすすめの口座

この口座は1番現金をATMやカード利用料金として引き出すことが多い口座になります。

数年前でしたら、ソニー銀行などがATM手数料の面で優秀なのでこちらをおすすめしていましたが、現在はキャッシュレスに統一すれば現金が必要になる機会は本当に減ったので、ATM手数料よりも口座間のやり取りがスムーズなことを優先してよいかと。

この口座をクレジットカードの引き落とし口座としても使うのも良いでしょう。

ちなみに、ソニー銀行はセブン-イレブン、ローソン、ファミリーマート、ミニストップなど主要なコンビニのATMで(Club Sというステージ別の条件次第で異なりますが)最低でも月に4回まではATM出金手数料が無料です。住信SBIネット銀行も同様に(スマートプラグラムというステージ別の条件次第で異なりますが)最低でも月に2回まではATM出金手数料が無料です。オンラインで他行宛でも月に1回は振込手数料が無料(デフォルトの状態)なので、余った分を貯金用口座に移すのも問題なく行えます。

現金を引き出す機会が多い方はこれらを検討しても良いでしょう。ただし、ソニー銀行も住信SBIネット銀行もことら送金には対応していないので、送金元の口座は相性を考える必要があります。

貯金用におすすめの口座

貯金用口座は「バイト代や仕送りの振込先の口座」から振り込まれて損をしない口座なら基本的にはなんでも良いと思います。

簡単に引き出さないように、あえて引き出し手数料が郵便局以外だと有料になるようなゆうちょなどの口座を選んでも良いでしょう。

ただし、貯金用の資金を投資などで運用したい場合はメガバンクのほうが使い勝手が良いかと。

【例外】住信SBIネット銀行という選択肢

住信SBIネット銀行には目的別口座というサービスがあります。

代表となる親口座と、その下に子口座(?)を作る形です。

目標金額を入力して達成率なども管理できるので便利ですし、この目的別口座間の資金移動は手数料がかからないので、実はこの住信SBIネット銀行のみでもOK。ズボラな方におすすめです。

欠点としては、目的別口座はあくまで貯金目的なので、「今月使うお金を入れるようの口座」と「バイト代や仕送りが入ってくる口座」が一緒になってしまい、管理が煩雑になってしまう恐れも。

また、良くも悪くも資金を一括管理できてしまうので「貯金用口座の存在を忘れられない」というのもデメリットかも(手をつけたくなる)。

【ステップ2】クレジットカードかブランドプリペイドなどを作り、キャッシュレス払いを徹底する

大学生でも18歳以上であればクレジットカードを作れます。

種類は選ぶ必要がありますが、三井住友カード デビュープラスや楽天カードなど学生でもOKとしているクレジットカードなら問題なく作れます。18歳と19歳は親権者の同意が必要で、20歳以上なら親の同意なく作成可能。

クレジットカードを作ったら、出来る限り日々の出費をクレジットカード払いに徹底しましょう。

おすすめは↓にまとめてあるので興味があればご参照ください。

ポイントが貯まり、マネーフォワードなどの家計簿アプリで管理がしやすくなります。

そもそもネットショッピングで代引きをして手数料を払うとか究極の無駄金&無駄手間です。

以下のKyash Cardやデビットカードでも良いのですが、使えない場所もあるので、まずはクレジットカードがおすすめです。

ブランドプリペイドカード

ブランドプリペイドは電子マネーようにチャージ式ですが、Visaなどのマークがついており、クレジットカードが使える場所で利用することができます。つまり、ネットショッピングなどでも利用可能です。Amazonの買い物はもちろん、Netflixなどの月額利用サービスでもクレジットカードを持っていない方でも、ブランドプリペイドカードを登録すれば使えます(ただし、サービスによってはブランドプリペイドを弾くものもあります)。

ブランドプリペイドのおすすめは↓を参考にしてください。

デビットカード

銀行口座を作ったときにデビットカードを一緒に申し込めば、最近なら大抵の銀行口座のキャッシュカードと一体化したもの(もしくは別発行)で発行できます。

ただし、デビットカードには不正利用された際に口座に即効で実害がある(筆者の体験談はこちら)ので、利用する際には利用限度額を下げるなど注意しましょう。ブランドプリペイド同様、継続して支払うサービスの支払いには使えないことが多いなど不便なことも多いので、

学生でも作れるクレジットカードを申し込んで、仮に審査に落ちた場合には(学生時代に落ちるということはあまりないと思いますが)、考慮するという形だと良いかもしれません。

デビットカードのおすすめは↓を参考にしてください。

【ステップ3】スマホ料金を見直す

大学生の方で月々のケータイ料金を自分で払っていない方はスルーして大丈夫ですが、もしも自分で支払っているのであれば、貯金や節約をするためにahamo(docomo)、povo(au)、LINEMO(softbank)、楽天モバイルなどの格安プラン、及び格安SIMスマホへの変更は必須だと言えるでしょう。

自分でやらなければいけなかったり、使い放題というわけにはいきませんが、頭を使わずに使い放題のサービスで過剰な料金を支払うか、頭を使って決まったデータ量でもうまく使って節約するかの選択かなと思います。

現在の番号もそのままに移行することができます。月々のデータ容量などによって価格は変わりますが、あまり使わないのに月々7,000円以上支払っている方、まだいたら正直、アホらしいですよ。4,000円近く節約できます。

ただし、基本的に月々の料金の支払いにクレジットカードが必要になるのでステップ2をクリアしてから変更しましょう。

【ステップ4】Prime Studentに加入する

Prime Studentは年会費が2,950円 (税込み)です。間違っても学生時代に年会費が5,900円(税込)かかる通常のAmazon Primeには加入しないようにしましょう。

本の購入で10%分のポイントが貯まったり(実質10%オフ)、文房具やノートが20%オフだったりと学生ならではの特典が用意されています。通常500円ほどかかるお急ぎ便も無料ですから2,950円の元は簡単にとれて節約につながります。

それにAmazonプライムビデオ(見放題のビデオコンテンツ)やプライムミュージックも種類が豊富なので暇つぶしにも使えます。他の動画見放題に加入しなくてよいし、レンタルビデオショップを利用する頻度が減るのも大きい。

Amazon Studentの年会費の支払いはクレジットカードでもブランドプリペイドでもデビットカードでもOKです。

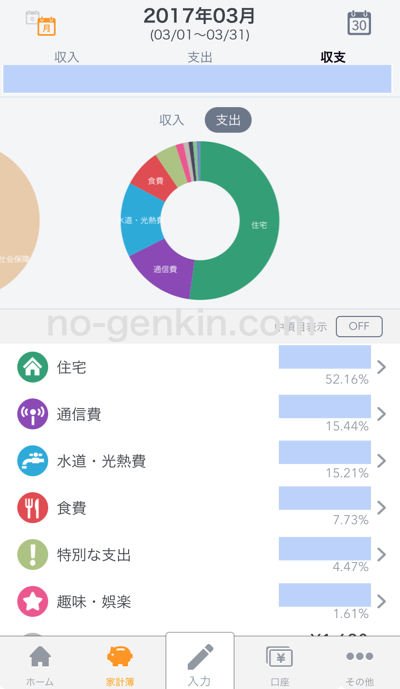

【ステップ5】マネーフォワードを導入する

家計簿アプリで日本で最も使われているアプリがマネーフォワードです。

これを使うと、スマートフォンだけで「今月の収入」、「資金の流れ」や「どんな支出が多かったのか」といったことがひと目でわかるようになります。

電子マネーや貯めているポイントなども一元管理できますよ。

きちんと収入と支出を可視化して、修正を加えていくことで、どんどん節約&貯金がうまくできるようになります。何より社会人になっても使うスキルの1つとも言えるので学生のうちからぜひとも使い慣れておいて頂きたいなと思います。

大学生のうちは無料プランで充分ですよ。

自分の資金管理をプログラムしてみよう

大学生になったら資金の管理は自己責任です。どのクレジットカードを作って、どの口座から引き落としが行われて、毎月どのくらいのお金をどのくらいのペースで使っていけばどのくらい残るのかといったことは全て自分で判断してライフスタイルのプログラムを組む必要があります。プログラムさえ組めればあとはそれに沿って動くだけで節約&貯金ができます。

これは文系とか理系とか関係なく、社会でうまく生きていくためのコツとかスキルみたいなものです。

自由な時間がある学生時代にコツコツ節約をすること、貯金をすることが絶対正義だとは思いません。ただ、いつでも節約できる、いつでも貯金をできる、というのは大きな自信になるので、せめて一度は、最初は短期間の練習のつもりでも良いので、試してみていただきたいなと思います。