「ことら送金」は、みずほ銀行、三菱UFJ銀行、三井住友銀行、りそな銀行、埼玉りそな銀行の5行が出資して設立した株式会社ことらが運営する個人間送金サービスです。

ややこしいのですが、現状「ことら」という単独のアプリは存在しません。各銀行のアプリや「Bank Pay」「J-Coin Pay」「エアウォレット」といったアプリに組み込まれた送金機能が「ことら送金」です。

「ことら」は小口トランスファーの略で、その名の通り、1件あたり10万円以下の個人間送金に対応しています(公式サイト)。

送金は原則として即時に反映されますが、利用するアプリや金融機関のサービス時間、メンテナンス時間などによっては利用できない場合があります。

「ことら送金」を使う準備

「ことら送金」でお金を送るためには、対応しているアプリのいずれかを用意する必要があります。

一方、金融機関名・支店名・口座番号を指定して受け取るだけであれば、受取側が対応アプリを用意する必要はありません。受取先の金融機関が「ことら送金」に対応していれば、その口座へ直接入金されます。

携帯電話番号やメールアドレスで受け取りたい場合には、対応アプリで受取口座・受取残高との紐付けが必要です。

| アプリ | 送金に使う資金 | 対応する銀行・残高 |

|---|---|---|

| Bank Pay | 口座残高 | みずほ銀行 / 三菱UFJ銀行 / 三井住友銀行 / りそな銀行 / 埼玉りそな銀行 / 地方銀行 / 信用金庫等、多数 ※Bank Payとことら送金の双方に対応する金融機関に限る |

| J-Coin Pay | J-Coin Pay残高 | 登録銀行口座からチャージ・出金可能 |

| エアウォレット(AirWALLET) | COIN+残高 | 登録銀行口座からチャージ・出金可能 |

| ウォレットプラス | 口座残高 | 阿波銀行 / 沖縄銀行 / 北日本銀行 / 熊本銀行 / 佐賀銀行 / 十八親和銀行 / 福岡銀行 |

| 青森みちのくアプリ | 口座残高 | 青森みちのく銀行 |

| ARUARU Wallet | チャージ残高 | ARUARU Wallet残高 |

| SBI新生銀行アプリ | 口座残高 | SBI新生銀行 |

| OKI Pay | 口座残高 | 沖縄銀行 |

| かぎんアプリ | 口座残高 | 鹿児島銀行 |

| 京銀アプリ | 口座残高 | 京都銀行 |

| きらぼしホームダイレクトアプリ | 口座残高 | きらぼし銀行 |

| こいPay | 口座残高 | 広島銀行 |

| こうぎんアプリ | 口座残高 | 高知銀行 |

| 三十三銀行アプリ | 口座残高 | 三十三銀行 |

| 四国銀行アプリ | 口座残高 | 四国銀行 |

| 住信SBIネット銀行アプリ | 口座残高 | 住信SBIネット銀行 |

| どうぎんアプリ | 口座残高 | 北海道銀行 |

| とちぎんアプリ | 口座残高 | 栃木銀行 |

| 西日本シティ銀行アプリ | 口座残高 | 西日本シティ銀行 |

| はたしんアプリ | 口座残高 | 幡多信用金庫 |

| はぴeみる電 | チャージ残高 | はぴeみる電のBANKIT残高 |

| はまPay | 口座残高 | 横浜銀行 |

| BANKIT | チャージ残高 | BANKIT残高 |

| 肥後銀行アプリ | 口座残高 | 肥後銀行 |

| ひびしんアプリ | 口座残高 | 福岡ひびき信用金庫 |

| へきしんアプリ | 口座残高 | 碧海信用金庫 |

| Payどん | 口座残高 | 鹿児島銀行 ※ことら送金では登録した鹿児島銀行口座を利用 |

| 北陸銀行ポータルアプリ | 口座残高 | 北陸銀行 |

| 三井住友銀行アプリ | 口座残高 | 三井住友銀行 |

| 三菱UFJ銀行 | 口座残高 | 三菱UFJ銀行 |

| みんなの銀行 | 口座残高 | みんなの銀行 |

| ゆうちょ通帳アプリ | 口座残高 | ゆうちょ銀行 |

| YOKA!Pay | 口座残高 | 熊本銀行 / 十八親和銀行 / 福岡銀行 ※銀行ごとに別アプリとして提供 |

※2026年7月15日時点で「ことら送金」を利用できるアプリは35種類です。YOKA!Payは熊本銀行、十八親和銀行、福岡銀行の各アプリを個別に数えています。

※「はまPay」のことら送金は2026年12月20日まで利用できる予定で、2026年10月をめどに横浜銀行の「はまぎん365」へことら送金機能が追加される予定です。

個別の銀行アプリに「ことら送金」がない銀行や信用金庫を送金元として使いたい場合には、「Bank Pay」が有力な選択肢になります(Bank Payの公式サイト)。

「Bank Pay」は、J-Debitも運営する日本電子決済推進機構が提供しているスマートフォン決済サービスです。メガバンクの三菱UFJ銀行、三井住友銀行、みずほ銀行、りそな銀行、埼玉りそな銀行のほか、多数の地方銀行や信用金庫を登録できます。

ただし、Bank Payに口座登録できる金融機関が、すべて「ことら送金」に対応しているわけではありません。「Bank Pay」や「ウォレットプラス」などのアプリに対応していても、ことら送金には接続していない金融機関があるため、対象の金融機関かどうかはことら公式の対応事業者一覧からご確認ください。

なお、口座番号を指定して受け取るだけであれば、受取人がBank Payなどを用意する必要はありません。受取先の銀行がことら送金に対応していれば、銀行口座へ直接入金されます。

また、J-Coin Pay、エアウォレット、BANKITなどは、銀行口座の残高ではなく、アプリ内のチャージ残高からことら送金を行えるサービスです。

エアウォレットではCOIN+残高、J-Coin PayではJ-Coin Pay残高、BANKITではBANKIT残高から送金できます。対応する銀行口座から残高へチャージしたり、残高を銀行口座へ出金したりすることも可能です。

ただし、エアウォレットなどにチャージ・出金用として登録できる銀行と、ことら送金で口座番号宛てに直接送金できる銀行は別のものです。アプリに銀行口座を登録できるからといって、その銀行自体がことら送金の直接参加銀行とは限りません。

受取口座(メインとなる口座・アプリ)の設定

上記で挙げたアプリのうち、1つを受取口座・受取残高として設定することで、携帯電話番号やメールアドレスを使った「ことら送金」を利用できるようになります。

受取口座とは、ことら送金で携帯電話番号やメールアドレスを検索したときに、どの口座・アプリ残高が送金先として表示されるかを設定するものだと思ってもらってOKです。

なお、この設定が必要なのは携帯電話番号・メールアドレスで受け取る場合です。金融機関名、支店名、口座番号を指定して送金してもらう場合には、受取側の事前設定は必要ありません。

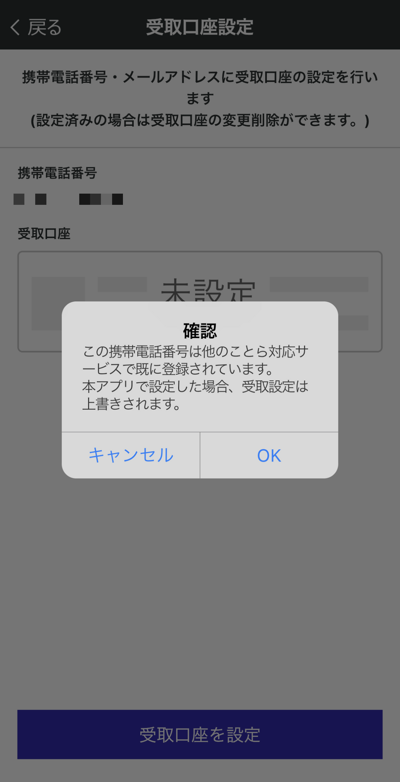

携帯電話番号とメールアドレスは、それぞれ1つの受取口座・受取残高に紐付けられます。同じ携帯電話番号やメールアドレスを複数の受取先へ同時に設定することはできず、別のアプリで登録すると以前の設定が上書きされます。

例えば、「J-Coin Pay」を受取先にしている状態で、同じ電話番号を使って「Bank Pay」を受取先として登録すると、「J-Coin Pay」の受取設定は解除され、Bank Payに登録した銀行口座へ変更されます。

↓「J-Coin Pay」が受取口座になっている状態で「Bank Pay」を受取口座にしようとしている際の警告。

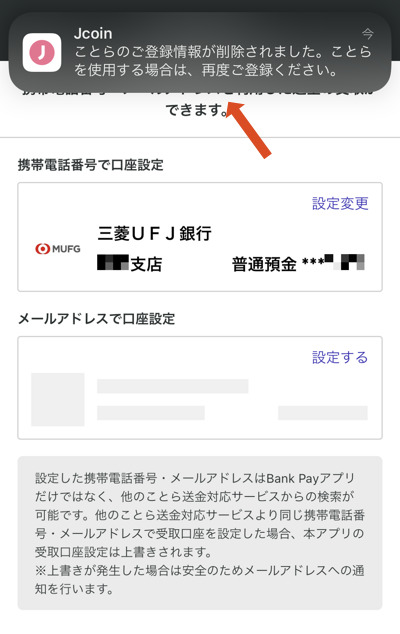

↓「J-Coin Pay」に設定していた「ことら」の受取口座が上書きされた。

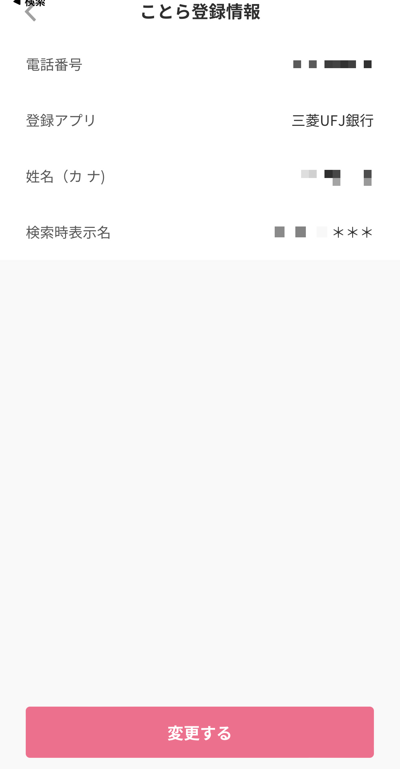

↓「J-Coin Pay」アプリ上で「ことら」の登録情報が「Bank Pay」(登録口座が三菱UFJ銀行なので表示は「三菱UFJ銀行」)に変わっていることを確認。

「ことら送金」の手数料

「ことら送金」の送金手数料は、各金融機関や事業者が個別に設定できる仕組みです。

2026年7月15日時点では、参加している全431事業者が送金手数料を無料にしています。

ただし、ことら送金の仕組みとして将来にわたる無料が保証されているわけではありません。今後、事業者ごとに手数料や利用条件が変更される可能性があるため、実際に利用するアプリの案内も確認してください。

「ことら送金」の送金方法

「ことら送金」は、対応アプリから1件あたり10万円以下の個人間送金を行えます。最低送金額、金額の入力単位、1日・1カ月あたりの送金上限などは、利用するアプリによって異なる場合があります。

送金は原則として即時に完了しますが、メンテナンス時間や受取金融機関のサービス時間などによっては利用できない場合があります。

送金は大きく分けて3種類の方法があります。

- 携帯電話番号・メールアドレスで相手を検索して送金

- 金融機関名・支店名・口座番号を入力して送金

- 資金移動業者のバリューIDを指定して送金

※利用できる送金方法はアプリによって異なります。

※ことら送金は、送金操作が完了すると原則として取り消しできません。送金先の氏名、口座番号、電話番号、メールアドレスなどを十分に確認してから実行してください。

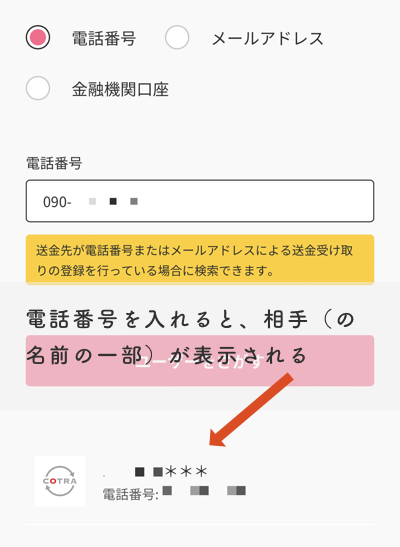

携帯電話番号・メールアドレスで相手を検索して送金

「ことら送金」では、相手が携帯電話番号やメールアドレスと受取口座・受取残高を事前に紐付けていれば、電話番号やメールアドレスを入力するだけで相手を検索し、口座またはアプリ残高へ送金できます。

相手が受取口座・受取残高の設定をしていない場合、携帯電話番号やメールアドレスでは送金できません。

携帯電話番号やメールアドレスで送金する場合には、コメントを追加することも可能です。

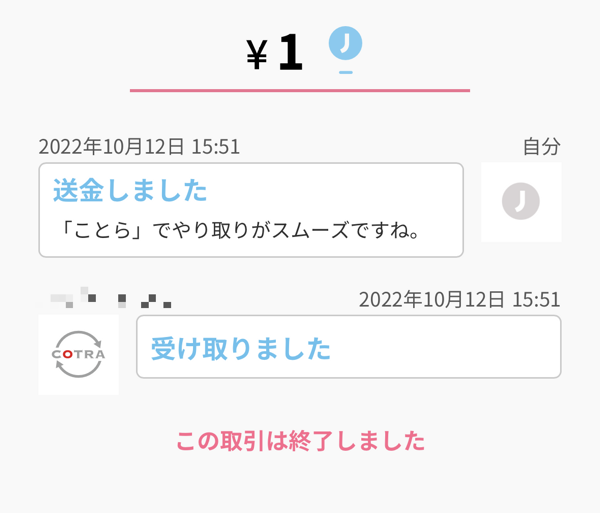

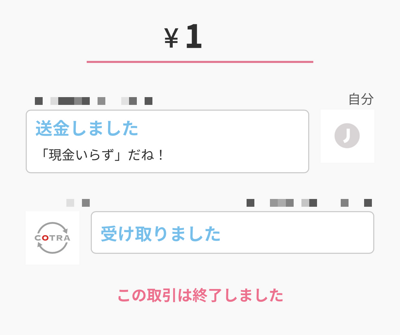

↓送金は一瞬で完了します。

今回は「J-Coin Pay」から「Bank Pay」(三菱UFJ銀行を登録)へ、ことら送金を行いました。送金されたお金は、三菱UFJ銀行の口座へほぼ瞬時に入金されています。

「Bank Pay」アプリで受取とメッセージが確認できます。

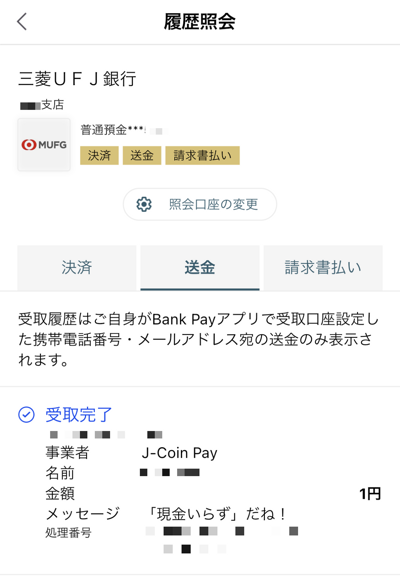

三菱UFJ銀行の明細を見てみても入金が確認できます。

金融機関口座情報を入力して送金

こちらは従来の銀行振込に近い送金方法です。金融機関名、支店名、口座番号を入力し、ことら送金に対応する個人名義の銀行口座へ送金します(対応金融機関一覧はこちら)。

口座番号宛てであれば、受取人は対応アプリを用意したり、携帯電話番号を登録したりする必要はありません。受取先の金融機関がことら送金に対応していれば、口座へ直接入金されます。

また、J-Coin Pay、エアウォレット、BANKITなどのチャージ残高から、ことら送金に対応する銀行口座へ直接送金できる点も特徴です。

10万円以下の個人間送金であれば、通常の銀行振込では手数料がかかる組み合わせでも、ことら送金を使うことで無料になるケースがあります。

携帯電話番号やメールアドレス宛ての送金とは異なり、口座番号宛ての送金では基本的にコメントを残せません。

バリューIDを指定して送金

資金移動業者が発行するアカウントIDなどの「バリューID」を指定して送金する方法もあります。

バリューIDとは、銀行の口座番号ではなく、J-Coin Payなどの資金移動業者が管理するアカウントを特定するためのIDです。対応状況や名称は、利用するアプリによって異なります。

↓はBank PayからJ-Coin PayのアカウントIDを指定する画面です。

住信SBIネット銀行の「ことら送金」は独自判定機能あり

通常は「ことら送金」専用のメニューを選択して送金しますが、住信SBIネット銀行では、通常の振込画面から手続きを行った場合でも、以下の条件をすべて満たすと「振込」が自動的に「ことら送金」として処理されます。

- 送金金額が10万円以下

- 個人名義の口座への送金

- 振込先の金融機関・口座がことら送金に対応している

- 振込依頼人名を変更していない

- スマート認証NEOを登録したアプリからログインしている

通常の振込とことら送金を利用者が使い分けなくてもよい、とても便利な機能です。各銀行アプリにも真似をしてほしいところです……。

「ことら送金」のメリット

- 携帯電話番号やメールアドレスだけで送金できる。

- 2026年7月時点では送金手数料が無料。

- 対応する銀行口座へ原則即時に直接入金される。

- 自分が持っている複数の銀行口座間で残高を移動しやすい。

- アプリのチャージ残高から銀行口座へ直接送金できる。

- 口座番号宛てであれば、受取側はアプリや事前登録が不要。

- 431の銀行・信用金庫・資金移動業者と35種類のアプリが参加している。

- 異なる銀行・異なるアプリ間でも送金できる。

「ことら送金」のデメリット

- 1件あたりの送金額は10万円以下に限られる。

- アプリごとに1日・1カ月あたりの利用回数や送金額の上限が設けられることがある。

- 携帯電話番号・メールアドレスで受け取るには、受取側の事前設定が必要。

- 送金完了後は原則として取り消しできない。

- 匿名送金ではなく、送金時に受取人名などを確認する仕組みになっている。

- 受取口座の上書きなど、携帯電話番号・メールアドレスとの紐付けがわかりにくい。

- 対応アプリによって、使える送金方法や利用時間、上限などが異なる。

- 楽天銀行、PayPay銀行、イオン銀行など、口座数が多くても直接参加していない銀行が残っている。

- PayPayなどの利用者が多い主要な送金アプリが、ことら送金には参加していない。

- 多くの金融機関に対応するBank Payの知名度が低く、人に勧めにくい。

- ゆうちょ銀行からの送金は月5回までなど、金融機関独自の上限がある。

「ことら送金」のまとめ

「ことら送金」は、銀行、信用金庫、資金移動業者などをつなぎ、異なるアプリや金融機関の間で少額の個人間送金を行える「仕組み」を提供しています。

2026年7月15日からはエアウォレットも対応し、COIN+残高と銀行口座の間でも、ことら送金のネットワークを利用できるようになりました。銀行口座から銀行口座への送金だけでなく、アプリのチャージ残高から銀行口座へ送れることが、従来の銀行振込にはない大きな特徴です。

また、口座番号宛てに送金する場合には、受取人が対応アプリを持っている必要はありません。送金元が対応アプリを利用し、送金先の銀行がことら送金に対応していれば、相手の銀行口座へ直接入金できます。

一方で、携帯電話番号やメールアドレスで送金するためには受取側の事前設定が必要で、送金後の取り消しもできません。楽天銀行、PayPay銀行、イオン銀行など、利用者の多い銀行が直接参加していない点も弱点です。

PayPayは単独の送金サービスとして広く使われています(PayPayの送金に関してはこちら)。PayPayのような主要アプリが将来ことら送金へ参加するかどうかは、電話番号だけで銀行やアプリを意識せずに送金できる環境が普及するうえで、大きなポイントになりそうです。

口座数が多い主な「ことら送金」未対応銀行

現在、ことら公式の「使える事業者一覧(銀行)」に銀行名の掲載が確認できなかった主な銀行を、公開されている口座数の多い順に並べると以下のとおりです。

| 銀行 | 公開口座数 | 基準時点 | 備考 |

|---|---|---|---|

| 楽天銀行 | 1,832.7万口座 | 2026年5月末 | 口座数ベース |

| PayPay銀行 | 1,000万口座突破 | 2026年4月 | 口座数ベース |

| イオン銀行 | 884万口座 | 2025年9月末 | 口座数ベース |

| auじぶん銀行 | 700万口座突破 | 2025年9月20日 | 預金口座数ベース |

| セブン銀行 | 344.3万口座 | 2025年9月末 | 個人の預金口座数ベース |

| 大和ネクスト銀行 | 228.8万口座 | 2026年3月末 | 銀行口座数ベース |

| ソニー銀行 | 214万口座 | 2026年3月末 | 口座数ベース |

※ここでいう「未対応」は、ことら公式の「使える事業者一覧(銀行)」に銀行名の掲載が確認できず、口座番号を指定したことら送金の直接の送金先・送金元として確認できなかった、という意味です。

※J-Coin Payやエアウォレットなどにチャージ・出金用口座として登録できるかどうかは別です。例えば、エアウォレットに銀行口座を登録できても、その銀行自体がことら送金の直接参加銀行になるわけではありません。

※銀行によって「口座数」「預金口座数」「個人口座数」「口座数(件)」など定義が異なるため、厳密な同一基準ランキングではなく、各社の公開資料をもとにした参考値です。