概要

この記事の目的

今の子供たちはデジタルネイティヴならぬ、キャッシュレスネイティヴになる世代です。

しかしながら、中年以上の現金払いに固執する方、ようは親世代によって、未成年の若者がキャッシュレス決済に興味を持ってもなんの理解もなく選択肢を取り上げられているようなケースを耳にしたので、若者向けのキャッシュレス生活の入門書みたいなものを作りたいと思いました。

ちなみに筆者の歳の離れたいとこの中学生は教えたことを素直に吸収して叔父からのお小遣いも銀行振込、電子マネーも使いこなして、ほぼキャッシュレス生活を送っています。

※責任持てないので中学生、高校生の方は下でご紹介する各種カード等を作る際には親御さんと相談(というか説得)してください。

質問などありましたら筆者のTwitterなどでお尋ねください。できる限りお答えしますし、もしわからなければ各サービスに自分が代わりに問い合わせます。

キャッシュレス決済の種類

まず解説をするにあたってどうしても知っておいてもらいたい簡単な事前知識。キャッシュレス決済と一言にいっても大きく分けて3種類があります。

経済産業省が発行した<キャッシュレス研究会の方向性>という資料でもキャッシュレス決済を3種類に分類していますので、まずはこの分類を知っておきましょう(難しくないです)。

- プリペイド(前払い)

- ポストペイ(後払い)

- リアルタイムペイメント(即時払い)

以上の3種類です。それぞれの簡単な特徴を解説します。

プリペイド(前払い)

- 電子マネー(交通系電子マネー、nanaco、WAON、楽天Edyなど)

- ブランドプリペイドカード(Kyash Card、au WALLET、ソフトバンクカード、dカードプリペイド、Visaプリペなど)

- QRコード決済(PayPayなど)

Suica、PASMO、manaca、SUGOCA、TOICA、nimoca、Kitaca、ICOCA、はやかけんのような電車に乗るときに使う電子マネー、他にもnanacoやWAON、楽天Edyのようなコンビニの放送やCMなどでよく耳にするこれらの電子マネーは、あらかじめお金を入金(チャージ)して、使ったら入金した分から引き落とされます。入金額が足りなければ会計でエラーになります。QRコード決済も入金をして使うのが基本になります。

| 小学生 | ◯基本親の同意が必要 |

|---|---|

| 中学生 | ◎nanacoなどは親の同意署名が必要 |

| 高校生 | ◎ |

| 大学生 | ◎ |

あくまで事前入金しないと使えないサービスで安全性は高いので、基本的に中学生以上なら作れます。

ブランドプリペイドカードとは?

ブランドプリペイドカードは、カードにVISA、Mastercard、JCBといったクレジットカード同じマークが付いています。

Suicaと同じく事前に入金しておく必要はありますが、お店支払うときにも「カードで」と言って支払えますし、カードに記載されている番号や有効期限などを入力することでオンラインショッピングにも利用できます。

ポストペイ(後払い)

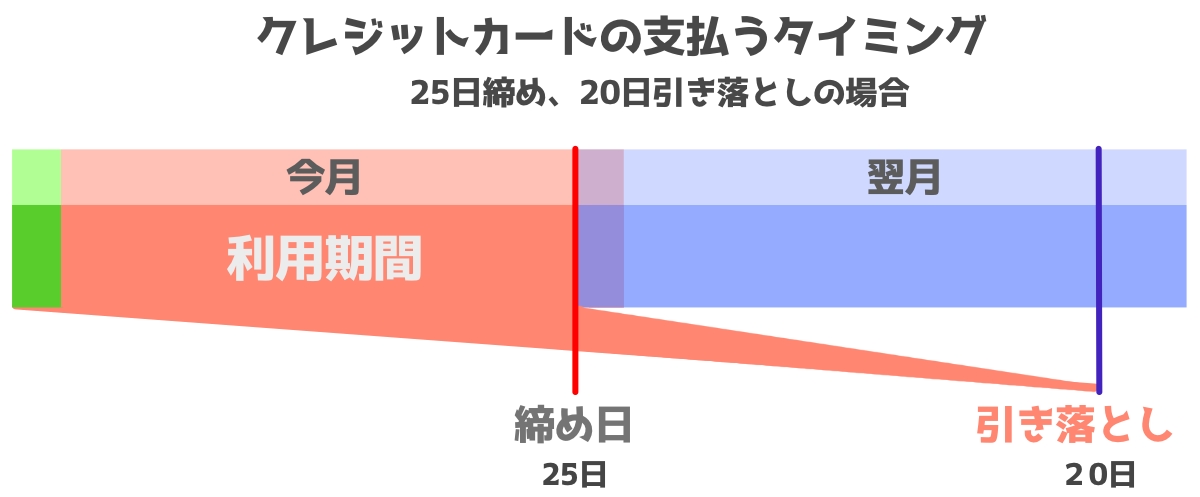

- クレジットカード

- 電子マネー(iD、QUICPay、PiTaPaなど)

クレジットカードに代表される、支払いが1ヶ月−2ヶ月後になる支払い方法です。クレジットカード会社などに短期間お金を肩代わりしてもらう形になるので「信用がある人かどうか」を事前に調べられます。

iDやQUICPayは基本的にクレジットカードと紐づけられた支払い方法なので(ピッとタッチして支払った分がクレジットカードを使った分と一緒に請求される)、ポストペイタイプになります。

【補足】iDとQUICPayは、後払いだけではなく、プリペイドやリアルタイムペイメントとしても使える(例えば、dカード プリペイドに付帯しているiDなど)のですが、ややこしいのでここではポストペイタイプとしてのiDとQUICPayのみを考慮します。

| 小学生 | ✕ |

|---|---|

| 中学生 | ✕ |

| 高校生 | △ |

| 大学生 | ◎ |

ポストペイは基本的にクレジットカードが作れる大学生以上になってから使う支払い方法です。

18歳未満のうちは事前のチャージをして支払いましょう。高校生の場合、18歳になったら作れるクレジットカードもあります。

リアルタイムペイメント(即時払い)

- デビットカード

- QRコード決済(銀行口座を登録した一部のもの)

リアルタイムペイメントは、使った分が即座に銀行口座から引き落とされる支払い方法です。日本では基本的にはデビットカードがこのリアルタイムペイメントにあたります。

デビットカードは銀行のキャッシュカードなどに付いていたりもするので、もし手元にあったら確認してみましょう(VISAやJCBといったマークがあるかどうかを確認。J-Debitというマークもデビットカードの証ですが使える場所がで極端に少ない(ビックカメラといった家電量販店くらい)のでここでは割愛)。

| 小学生 | ✕-△ Oliveフレキシブルペイ等一部 |

|---|---|

| 中学生 | ✕-△ Oliveフレキシブルペイ等一部 |

| 高校生 | ◯ |

| 大学生 | ◎ |

デビットカードは15歳以上という条件が付いているものも多く、一部は16歳以上という形なので、高校生2年生以上になると筆者が把握しているデビットカードはほぼすべて利用可能になります。ごく一部、例えばイオン銀行デビットカードは18歳以上からだったり、高校卒業するまで作れないものもありますが、数は少ないです。

中学生、高校生、大学生別のキャッシュレス

ここまでは大まかな支払手段と使えるかどうかを見てきました。

ここからより年代別に見ていきます。

中学生(12歳、13歳、14歳、15歳)のキャッシュレス

中学生はキャッシュレス生活をするための選択肢が限られている時期です。

| クレジットカード | × |

|---|---|

| デビットカード | △ 中1、中2で作れるのはOliveフレキシブルペイくらい。 |

| ブランドプリペイドカード | ◯ |

| 電子マネー | ◯ 基本プリペイドタイプのみ |

| QRコード決済 | ◯ 支払い方法は多少制限されるが基本利用可能 |

| Apple Pay | △ 13歳以上から。Oliveフレキシブルペイ、電子マネーや一部プリペイドカードを登録して利用可能 |

| Google Pay | △ 13歳以上から。Oliveフレキシブルペイ、電子マネーや一部プリペイドカードを登録して利用可能 |

クレジットカード

中学生はクレジットカードは作れません。

デビットカード

デビットカード(使った分だけ銀行口座から引き落とされるカード)は、ネット銀行を中心に中学3年生で15歳になると作れるものも出てきますが、中学1年生、2年生だと作れるのは三井住友銀行のOliveフレキシブルペイくらいです。三井住友銀行、Oliveの口座開設に必要な書類などはこちらでご確認ください(親権者用のページ)。

↓1枚のカードでクレジットモード、デビットモード、ポイント払いモードを切り替えられるOliveフレキシブルペイ。中学生のうちはデビットモード、ポイント払いモードのみ利用可能。クレジット機能は利用不可。

15歳になったら作れるのは、住信SBIネット銀行やPayPay銀行などのデビットカードです(使った分が住信SBIネット銀行やPayPay銀行の口座から引き落とされる)。三菱UFJ銀行やみずほ銀行などメガバンクを中心とした多くのデビットカードは15歳以上でも中学生のうちは不可という条件が記載されていますので高校生になるまで作れません(口座は作れます)。

楽天銀行デビットカードやセブン銀行デビットカードは16歳以上で高校生からとなっています。

ブランドプリペイドカード

Kyash Card(VISAマークが付いている)、Visaプリペ(VISAマークが付いている)、au PAY プリペイド(Mastercardマークが付いている)、dカード プリペイド(Mastercardマークが付いている)などの各種ブランドプリペイドカードは12歳以上なら作れます(年齢制限がないものもたくさんあります)(※)。

※一部保護者の同意は必要(大体利用条件に記載されている)

なので、中学生でもカードを作って、VISAやMastercardなどが使える実店舗で「クレジットで」と言って支払ったり、Amazonや楽天市場などでのネットショッピングに利用することが可能です。

デビットカードが15歳まで作れないので、ネットショッピングをする場合にはこれらのプリペイドカードを作っておくと便利です。

電子マネー(プリペイドタイプ)

交通系電子マネーのSuicaやPASMO、ICOCA、他にもnanacoやWAONといった電子マネーは中学生でも作れます。

事前にお金を入金して使いましょう。

QRコード決済

LINE Payは年齢制限なく利用可能。PayPayはアプリの年齢レートも17+で微妙なところですが、公式によると法定代理人の許可を得ている場合は利用可能となっています。

楽天ペイは銀行口座からのチャージ式ではなくカード払いのみですが、上記のプリペイドカードを登録すれば利用可能です。

Apple Pay / Google Pay

Apple Pay、Google Pay共に利用可能年齢は13歳以上となっています。

13歳以上であれば、Kyashなどの一部のプリペイドカードを登録、または、Suica、nanaco、WAONといった電子マネーであれば利用可能です。

高校生(15歳、16歳、17歳、18歳)のキャッシュレス

高校生になるともう自由なキャッシュレスライフはすぐそこ。

| クレジットカード | ✕-△一部のカードは18歳になると作れる |

|---|---|

| デビットカード | ◯一部15歳から作れるものと16歳から作れるものがある(ごく一部18歳からのものも) |

| ブランドプリペイドカード | ◎ |

| 電子マネー | ◯基本プリペイドタイプのみ |

| QRコード決済 | ◯支払い方法は多少制限されるが基本利用可能 |

| Apple Pay | ◯一部デビットカード、プリペイドカード、電子マネーを登録して利用可能 |

| Google Pay | ◯一部デビットカード(Visaのタッチ決済)、プリペイドカード、電子マネーを登録して利用可能 |

クレジットカード

高校生では、特別な理由がない限り、基本的にクレジットカードは作れません。18歳になっても高校を卒業するまで作れないと思っておきましょう(高校に行っていない18歳社会人の方なら作れます(一部確認しましたが、カード会社によって異なるかもしれないので要確認))。

オリコカードやセゾンカードなど、18歳以上なら作れるクレジットカードも存在していますが、まだ数は少ないです。作るとしてもきちんとクレジットカードの仕組みなどを理解してからにしてください。

↓参考

デビットカード

15歳以上の高校生であれば、メガバンクも含めて多くのデビットカードが作れます。

さらに、16歳以上(高校1-2年生以上)であれば楽天銀行デビットカードやセブン銀行デビットカードといったデビットカードも発行できるようになり、国内で発行されているほぼ全てのデビットカードが発行できるかと思います(※)。

※ごく一部、例えばイオン銀行デビットカードは18歳以上(高校卒業後)というものもあります。

実際ものすごい勢いで口座開設&デビットカード発行をしている高校生の方をTwitterや親戚で何人か把握しています。

お小遣いやお年玉などはすべて銀行口座に入れておけば、どうしても現金が必要になったときはおろせばいいですし、普段はネットショッピングなども他の同級生のようにいちいちコンビニにいってカードを買って入金、などといった手間をかけなくて済みます。

もちろんコンビニでカード払いも可。

ブランドプリペイドカード

各種ブランドプリペイドカードが作れます。各種対応している銀行口座からオンラインチャージして使うと便利です。

オンラインショッピングやサブスクリプションサービスも問題なく利用できます。一部、3Dセキュアと呼ばれるセキュリティ機能に対応していないと使えないオンラインサービスがあるのですが、そのようなサービスでもVisaプリペやdカード プリペイドなら対応しています。

応用編として、ポイントが貯まるデビットカード(例えば楽天デビットカード)からKyash Cardにチャージ→Kyash Cardで支払いといったお得なやり方にチャレンジしても良い頃でしょう(ポイント2重取り)。

電子マネー(プリペイドタイプ)

すべてのプリペイドタイプの電子マネーが利用可能です。

Apple PayのSuicaやGoogle PayのSuica、nanaco、WAON、楽天Edyなど、各種電子マネーをスマートフォンで使いこなすことを考えても良いでしょう。

QRコード決済

PayPayのようなチャージタイプなら銀行口座登録、デビットカード・プリペイドカード登録、楽天ペイのようなカード決済タイプならデビットカード・プリペイドカード登録といった形で利用可能です。

17歳以上ならアプリの年齢で利用が制限されることもないでしょう。

Apple Pay / Google Pay

各種電子マネー、及び、一部のブランドプリペイドカードを登録することで利用可能です。

Apple PayはJCBデビット、住信SBIネット銀行のデビットカードを登録することで利用可能。Google Payは三菱UFJ銀行などのデビットカードが登録可能ですが、付与されるのはiDやQUICPayではなく、Visaのタッチ決済なのでご注意ください。

大学生/専門学校生(18歳以上)のキャッシュレス

あなたは自由です。

| クレジットカード | ◎ |

|---|---|

| デビットカード | ◎ |

| ブランドデビットカード | ◎ |

| 電子マネー | ◎プリペイドタイプ、ポストペイタイプ共に利用可 |

| QRコード決済 | ◎紐付けるカードも自由自在 |

| Apple Pay | ◎ |

| Google Pay | ◎ |

クレジットカード

18歳で高校を卒業していれば、多くのクレジットカードが作れるようになります(ゴールドカードなどは基本的には不可)。

2022年からは成人年齢が18歳に引き下げられたので親の同意もいらず、JCB CARD Wといった年齢制限カードや学生専用カード、三井住友カード(NL)や楽天カードなど学生でも作れることを明言しているカード、多くの商業系クレジットカードなら基本的に作れないということはないです。

大学生や専門学校生のクレジットカードの作り方に関しての詳細は<学生のクレジットカードの作り方ガイド>の記事にまとめてあるのでご参照ください。

デビットカード

すべてのデビットカードが作れます。

バイト代をどの口座に移して運用するかということも考えると良いかも。

ただ、クレジットカードが作れる年齢なので、還元率やチャージの手間を考えてデビットカードの活用頻度は減るかもしれません。

ブランドプリペイドカード

各種ブランドプリペイドカードが作れます。

各種カードとの使い分け、連携を考えると良いでしょう。

電子マネー(プリペイドタイプ/ポストペイタイプ)

プリペイドタイプの電子マネーがすべて使えるのはもちろんですが、これに加えてiDやQUICPayといったポストペイタイプの電子マネーも使えるようになります(iDやQUICPayはポストペイだけではなくプリペイドとしても使えるのは前述の通り)。

お持ちのスマホにクレジットカードを登録してApple PayやGoogle PayでiD、QUICPayを使うも良し、です(登録したクレジットカードから請求されます)。

QRコード決済

PayPay、楽天ペイなどあらゆるQRコード決済が自由に使えます。クレジットカードとの紐付けも可能なので利用可能なサービスも拡大します。

Apple Pay / Google Pay

クレジットカードも登録できるようになるので、Apple Pay、Google Payの全ての機能を便利に使いこなすことができます。

【番外編】小学生のためのキャッシュレス

小学生がご自身でこのページを見るとは考えにくいので主に親御さん向けになりますが、小学生のお子様でもキャッシュレス決済は必要だと考えます。

| クレジットカード | ✕ |

|---|---|

| デビットカード | ✕ – △ 三井住友銀行のOlive |

| ブランドデビットカード | △ |

| 電子マネー | ◯子供用Suicaなども存在しています |

| QRコード決済 | △親御さんが送金して上げて、その残高を使うといった形で一部サービスで利用可能 |

| Apple Pay | ✕13歳以上から |

| Google Pay | ✕13歳以上から |

クレジットカード

作れません。

デビットカード

基本的には15歳以上まで作れません。親の同意があれば銀行口座の開設はできます。

例外として、三井住友銀行のOliveフレキシブルペイは0歳から持つこともできます。

ブランドプリペイドカード

多くのブランドプリペイドカードが作れます。

例えば、三井住友カードから発行されているVisaプリペはセキュリティ的にもしっかりしていて、かつ、6歳以上から作れるので、小学生でもクレジットカードが使える場所で買い物をすることは可能です。

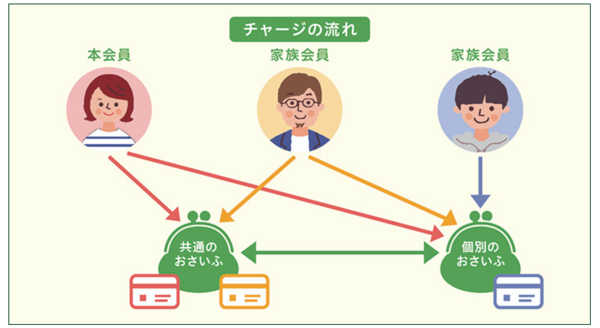

三井住友カードからはかぞくのおさいふというカードも発行されています。

家族間で残高を移動できるカードなので、お子様におこづかいをキャッシュレスで渡すのには良い手段ではないでしょうか。お子様の利用分は通知が来るようにすることもできます。

他にもKyashなども年齢制限はないという公式サイトでの説明があるので、小学生でも作れる&使えます。

ブランドプリペイドはサインや暗証番号を入力する場所があることを考えるとあまり現実的ではないかもしれませんが、最近では小学生の子供にもブランドプリペイドカードを持たせているという話をちらほら耳にするようになりました。

電子マネー(プリペイドタイプ)

小学生でも事前チャージ式の電子マネーは基本的に持つことができるし、使うことができます。現在は電車に乗るのにもSuicaやPASMOには小学生用のものも用意されています(子児用料金が適応されるので窓口で作る記名式)。

このような記名式の交通系電子マネーを持たせて置くといざというときに名前確認もできるので便利ですし、落としたとしても(手数料はかかりますが)残高が返ってきます。

QRコード決済

各サービス共に問い合わせても、銀行口座の登録に関する返答が曖昧だったのですが、LINE Payなどの年齢制限のないサービスであれば、支払いに利用することは可能です。

例えば、お小遣いをLINE Payで送金して、その残高から支払うことができます。

Apple Pay / Google Pay

13歳以上からなので利用不可です。

学生時代からキャッシュレスに親しんでおくべきか否か

筆者はキャッシュレス決済を広めるべく、このようなサイトまで立ち上げた人間です。かつ、子供はいません。なので、何を言ってもポジショントークにしか感じられないという方もいらっしゃると思いますし(その多くが学生ではなく大人でしょうけれど)、実際、半分は当たっています。

しかしながら、世界の流れは明らかにキャッシュレス化に向かっている中で、学生がお小遣いを現金で受け取り、落としたら返ってこないというリスクを負いながら財布をぶら下げて歩くことが正しいことなのかどうかは一度検討してみて欲しいなと思います。

最初にも書きましたが、今の子供たちは、キャッシュレスネイティヴになる世代です(たぶん)。デジタルネイティヴ世代が上の世代から自分たちが馴染みがないものとして邪険にされていたように、上の世代が次世代を歩む子どもたちの邪魔をしたらダメでしょう。

これを読んでくださった学生の方は、小さな金額、例えばガムを買うとか、そういったものでいいので、ぜひそれぞれの年代で利用可能なキャッシュレス決済をこの記事を参考に行ってみてください。で、便利だったりスムーズだなと思ったらそのまま使ってみてほしいなと切に願います。

若い皆さんが変わらないと大人もなかなか変わらないので。