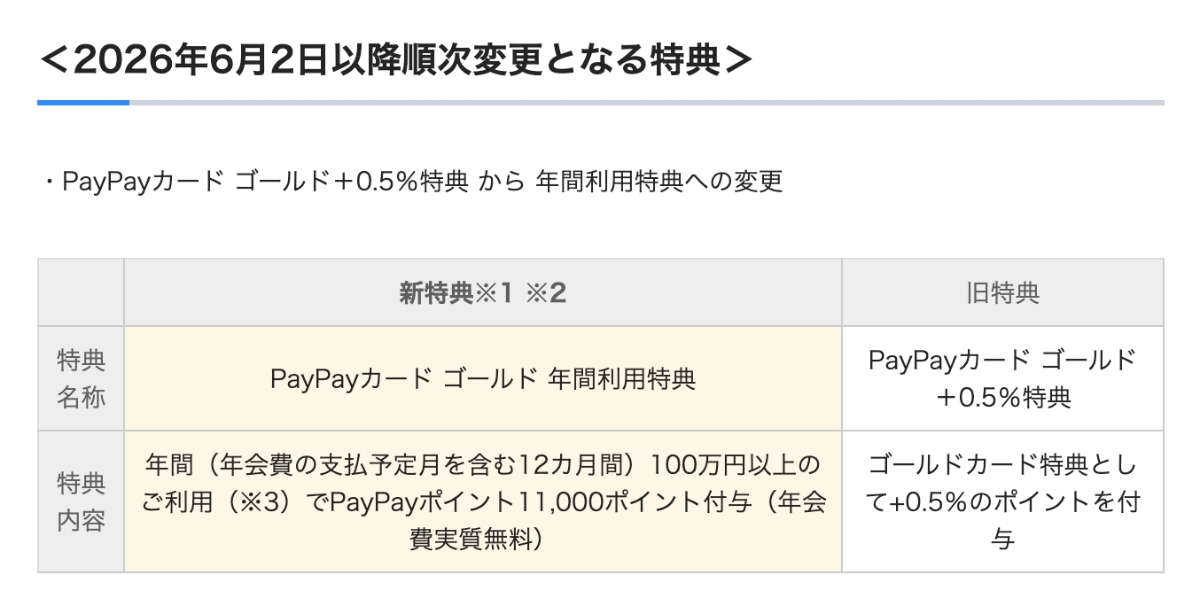

PayPayカードは4月9日、「PayPayカード ゴールド」の特典体系を見直すと発表した。これまでカード利用額に応じて一律で上乗せしてきた「+0.5%特典」をやめ、2026年6月2日以降順次、1年間に100万円以上利用した会員に11,000 PayPayポイントを付与する「年間利用特典」へ切り替える。基本付与分の1.0%は維持し、「LYPプレミアム無料」「空港ラウンジ利用」「ETCカード年会費無料」などは継続する。

切り替えは一律ではない。新特典は、2026年6月以降の各会員の年会費支払予定月を起点に、毎月1日から順次適用される。たとえば年会費支払予定月が2026年6月の会員は、2026年6月1日から2027年5月31日までの利用額で100万円達成を判定される。

今回の見直しは、一見すると「年100万円使えば年会費11,000円が実質無料になる」設計だ。実際、年100万円ちょうどの利用なら、旧制度の総付与ポイントは15,000ポイントだったのに対し、新制度では基本付与10,000ポイントに年間利用特典11,000ポイントが加わり、合計21,000ポイントになる。ポイント総額では6,000ポイント増える計算だ。

一方で、この新制度は一律の改善ではない。旧制度の「+0.5%」は使った分だけ青天井で積み上がったが、新制度の上乗せは11,000ポイントで頭打ちになる。そのため、年100万円以上220万円未満では新制度が有利でも、220万円で旧制度と新制度のポイント総額が並び、220万円を超えると旧制度の方が多くのポイントを得られる。

200万円使う人はどうなるのか?

とくに気になるのが、年間200万円程度使うユーザーだ。すべてが特典対象の利用だと仮定すると、旧制度は30,000ポイント、新制度は31,000ポイントとなり、新制度が1,000ポイント上回る。実効還元率で見ると、1.50%から1.55%への小幅な改善だ。ただし、300万円使うと旧制度45,000ポイントに対し新制度41,000ポイントとなり、差は4,000ポイントのマイナスに転じる。高額利用者ほど「改悪」と感じやすい構図になっている。

年会費11,000円まで含めて見ると、見え方は少し変わる。新制度は100万円達成で11,000ポイントが戻るため、ポイントで年会費を相殺した後の実質還元率は1.0%にそろう。一方、旧制度は1.5%還元から年会費を差し引く構造のため、利用額が増えるほど実質還元率が上がり、220万円でちょうど1.0%に並ぶ。つまり、年会費込みで見ても220万円が境目で、それを超えると旧制度の方が有利だったことになる。

なぜ「改悪」と言われるのか

今回の変更が「改悪」と受け止められやすい理由は、大きく分けて3つある。

1.100万円未満では旧来の+0.5%が消える

旧制度では、利用額が少なくても使った分だけ+0.5%が上乗せされた。だが新制度では、年間100万円の条件を満たさない限り、11,000ポイントは付かない。年80万円利用の試算では、旧制度12,000ポイントに対し新制度は8,000ポイントで、4,000ポイント少なくなる。

2.100万円を超えても上乗せは11,000ポイントで打ち止め

新制度は100万円前後では有利だが、上乗せは固定の11,000ポイントで頭打ちだ。旧制度の+0.5%は利用額に比例して増え続けたため、220万円で損益分岐を迎え、それを超えると旧制度の方が高還元になる。

3.対象外取引が広く、100万円に届かない可能性

PayPayカードの案内では、年間利用特典の集計対象外として、PayPay残高へのチャージ、nanacoクレジットチャージ、Vマネー、PayPay請求書払い、ソフトバンク通信料等に加え、ANA PayやKyashなど決済サービスへのチャージ、モバイルSuicaやモバイルPASMOなど交通系ICへのチャージも挙げている。つまり、カード全体の利用額が200万円あっても、対象外取引が多ければ「年間100万円」に届かず、11,000ポイントを受け取れない可能性がある。

6月2日からのチャージ改定も見逃せない

同時に、6月2日からはチャージ系のポイント制度も厳しくなる。PayPayカードは2月4日の別発表で、公共料金と税金の基本付与率を200円につき2ポイントから1ポイントへ引き下げる一方、他社決済サービスや交通系ICなどへのチャージはポイント付与対象外にすると案内した。

ここで注意したいのは、PayPay残高チャージそのものは現行制度でももともと特典付与対象外という点だ。今回ゼロになるのは、これまで一部ポイントが付いていた他社決済サービスや交通系ICなどへのチャージが中心で、公共料金や税金はゼロではなく「半減」にとどまる。

整理すると

- PayPayカード ゴールドの「+0.5%特典」→ 100万円達成で11,000ポイントの「年間利用特典」へ

- 100万円未満は不利、100万円超~220万円未満は有利、220万円超は不利になりやすい

- 他社決済サービスや交通系ICなどへのチャージは6月2日以降ポイント付与対象外

- 公共料金・税金はゼロではなく、基本付与率が半減

【編集部試算】旧制度と新制度の比較

※ 比較をわかりやすくするため、今回変更対象となる「ゴールド固有の+0.5%部分」の影響を中心に整理した。以下の総付与ポイントは、年間利用額のすべてが特典対象である前提。PayPayステップの条件達成分(+0.5%)を受け取っている場合でも、旧制度と新制度の差額自体は変わらない。

| 年間利用額 | 旧制度の総付与ポイント(1.5%) | 新制度の総付与ポイント(1.0%+100万円達成で11,000pt) | 旧制度の実効還元率 | 新制度の実効還元率 | 差分 |

|---|---|---|---|---|---|

| 50万円 | 7,500ポイント | 5,000ポイント | 1.50% | 1.00% | ▲2,500ポイント |

| 80万円 | 12,000ポイント | 8,000ポイント | 1.50% | 1.00% | ▲4,000ポイント |

| 100万円 | 15,000ポイント | 21,000ポイント | 1.50% | 2.10% | +6,000ポイント |

| 150万円 | 22,500ポイント | 26,000ポイント | 1.50% | 1.73% | +3,500ポイント |

| 200万円 | 30,000ポイント | 31,000ポイント | 1.50% | 1.55% | +1,000ポイント |

| 220万円 | 33,000ポイント | 33,000ポイント | 1.50% | 1.50% | ±0ポイント |

| 300万円 | 45,000ポイント | 41,000ポイント | 1.50% | 1.37% | ▲4,000ポイント |

| 500万円 | 75,000ポイント | 61,000ポイント | 1.50% | 1.22% | ▲14,000ポイント |

評価は「利用の仕方」で大きく分かれる

もっとも、年100万円前後から200万円程度までの利用がほぼ特典対象内に収まるユーザーにとっては、数字上は必ずしも全面的な悪化とは言い切れない。PayPayカードも、新たな特典を近日中に発表予定としている。今後の追加特典の内容次第では評価が変わる余地もあるが、現時点では「中間層にはやや有利、高額利用者とチャージ活用層には逆風」というのが今回の制度変更の実像と言えそうだ。

補足

- 年間利用特典は「年会費の支払予定月を含む12カ月間」で100万円以上利用した場合に11,000ポイントを付与

- 家族カードそのものに年間利用特典はないが、家族カード利用額は本会員の集計金額に含まれる

- 公共料金、税金は6月2日以降もポイント付与対象だが、基本付与率は半減

- 他社決済サービス、交通系ICなどへのチャージは6月2日以降ポイント付与対象外

- PayPay残高チャージは現行制度でも特典付与対象外

※ 試算は編集部作成。付与は200円ごとの計算で行われるため、実際の利用金額によって端数差が出る場合がある。