「かざすだけ」でクレジット決済がそのまま可能で、日本でも日常的に使う人が増え定着しつつあるタッチ決済(コンタクトレス決済)。

このタッチ決済、タッチだけで決済できて簡単な分、利用には「上限」が設けられています。

今回はそんなタッチ決済(コンタクトレス決済)の上限金額、本人確認が求められる条件、取り巻く環境についてご紹介します。

概要

国ごとに異なるタッチ決済(コンタクトレス決済)の「上限額」の規定値と昨今の状況

コンタクトレス決済は主に少額の利用がメインであることから、セキュリティ上、「定められた上限額以内」であれば暗証番号やサインを求めることなく「かざすだけ」で決済が完了する仕組みとなっています。

この上限額のルールは基本的に国ごとに定められていますが、ここ近年では「コロナ禍による接触機会の減少」など様々な理由で「上限額の引き上げ」が各国で行われるようになりました。

ヨーロッパの各国を例に見ると引き上げ額の上げ幅が顕著になっており、当初25 EURや30 EURで設定していた国が現在は最大で50 EURを上限として設定し、引き上げを行った国ではコンタクトレス決済の利用率が顕著に上昇しているのです。

大幅な引き上げを行ったイギリスでは、当初45 GBPで設定していた上限額を現在は100 GBPへ引き上げており、引き上げ後の平均決済単価が3割ほど上がっていることも報告されています。

参考:主な国のタッチ決済(コンタクトレス決済)の上限額

| 国・地域 | 上限額 |

|---|---|

| アメリカ | $100(MasterCard/Discover/UnionPay)/$200(Amex)/Visaは義務なし |

| カナダ | 250 CAD |

| 台湾 | NT$3,000(一般加盟店の「署名不要」上限)/NT$1,000(NCCCの「少額決済」上限) |

| マレーシア | 250 RM |

| オーストラリア | 100〜200 AUD(スキーム/アクワイアラ依存) |

| イギリス | 100 GBP(累積£300 or 5回で認証) |

| フランス | 50 EUR |

| ドイツ | 50 EUR |

| イタリア | 50 EUR |

| スペイン | 50 EUR |

日本でも上限額引き上げの流れが到来(上限は基本15,000円)

一方で日本国内の場合はタッチ決済の各方面で上限額は基本的に15,000円に引き上げられています(以前は10,000円だった)。

2022年10月のAMEXによる上限額引き上げの発表(発表はこちら(PDF))を皮切りに各所で対応が始まっており国際ブランドやカード会社側でも全て対応済となっています。

これだけには留まらず決済端末の更新やレジ機器などのソフト更新・・・と様々な対応が必要となりますが、2023年以降にタッチ決済を導入したお店やmPOS(SquareやAirPAYなど)を使っているお店はすでに対応済みのためまとまった金額でも使いやすくなっています。

ちなみに日本ではタッチ決済の運用方法として、物理カードをかざした場合に上限額を超えたときは「サインを求める」手段が主に取られており、意外にも上限額を超えた場合でもタッチ決済を利用できることがあります。(カード会社側で上限額を超えたら取引拒否を返す場合もあり)

さらに、詳しくは後述しますが、上限額を超えた場合はタッチ決済だけ無効化するパターンも中には存在するため少々厄介です・・・。

上限額(15,000円)を超えても使える仕組み「CDCVM」

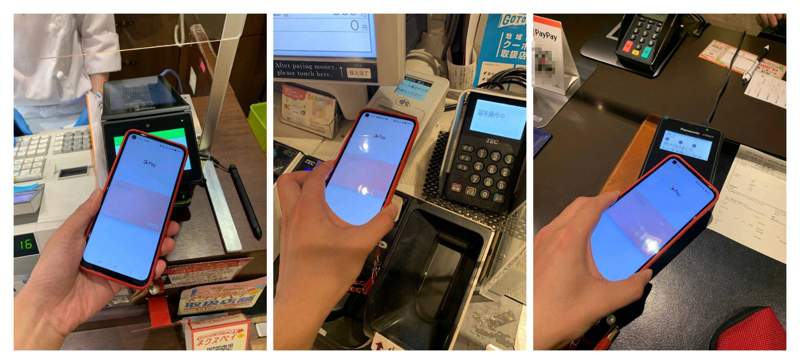

タッチ決済は通常、上限額を超えるとサイン要求や取引拒否が起こってしまいますが、実はスマートフォンのウォレットサービスを使うことにより上限額(15,000円)を超えてもそのまま利用出来ることがあります。

それがCDCVM(Consumer Device Cardholder Verification Methods)と呼ばれるウォレットサービス特有のセキュリティ性能を向上させる仕組みで、スマートフォンの生体認証やパスコード入力によって「スマートフォン側で本人確認」をさせることにより安全性の向上を図ると同時に、上限額を超えても決済端末側でのサインなどによる本人確認をすることなく決済出来る利便性も兼ね備えています。

このCDCVMに対応したウォレットサービスがApple PayとGoogle Payで、Apple PayはTouch ID/Face IDによる生体認証をしてから、Google Pay(※)は生体認証などで画面ロックを解除してからかざすことによりCDCVMの条件が発動します。

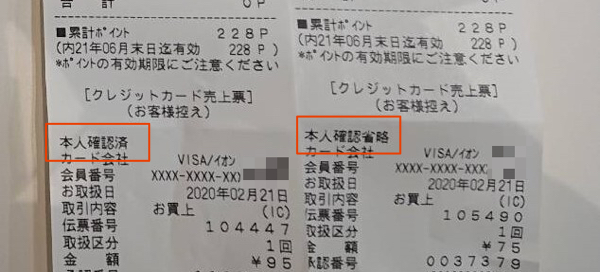

タッチ決済が利用できるほとんどの加盟店でCDCVMは有効で、中でもイオングループで利用した場合はレシートでもきちんと判別していることが一目で分かります。

(本人確認済の記載があるレシートがGoogle Payで決済したもの、本人確認省略はカードをかざし上限額以内の利用の場合に印字される)

| タッチ決済 | 上限を超えたタッチ決済 |

|---|---|

| 物理カード | 不可 一部サインで対応 |

| Apple Pay / Google PayCDCVM利用時 | 可 イレギュラーあり |

※ Google Payの場合は特殊な操作が必要

Google PayでCDCVMを発動させる場合、画面ロックを解除した状態で一度かざすと決済端末が「決済保留・再かざし待ち」の状態となります。

この時にスマートフォン側で生体認証または画面ロック設定時のパスコード・パターンの要求をされるので生体認証を行うかパスコード・パターンの入力をした後に再度かざせば決済が行われます。

なお、Google Payではロック画面の状態でもタッチ決済の利用は可能ですが、この場合はカードでかざした場合と同様に上限額までしか利用することが出来ません。

「CDCVM」で本人確認をしても上限額までしか使えないイレギュラーなケース

一方で、CDCVMで本人確認をして(上限額を超えることができる使い方をして)もサインを強制的に求めたりそもそもレジ側でタッチ決済を使えないように無効化するイレギュラーなケースも存在します。

これは加盟店の実装方法やPOSレジの都合によるものが主な理由となっており、ちょっと高額な利用になる場合は複数回に分けるなどの対応をしなければなりません。

ここでは強制的に上限額までしか使えないその代表例をいくつかご紹介します。

ケース①:上限額を超えると無効化(e.g.セブン-イレブン)

主にセブン-イレブンの場合ですが、10,000円未満とそれ以上の場合でクレジット決済の挙動が異なっており、通常はタッチ/IC・磁気と三面待ちになるところが10,001円を超えた場合はタッチが無効化されIC・磁気の読み取りしか受け付けなくなってしまいます。

元々10,001円以上で暗証番号やサインの確認が必須になっていることからこのような実装になっていると思われますが、特にクレジット決済が利用できる商材の多いセブンはチケットなどの支払いでわりと高額になりやすいため「三井住友カード(NL)」といった特典のあるカードでは場合によって複数回に会計を分ける必要が出てきてしまいます。

ケース②:上限額を超えると強制的にサイン(e.g.ファミリーマート)

主にファミリーマートや一部の決済端末(JT-C16など)を使った加盟店で起こるケースで、スマートフォンで上限額を超えてもCDCVMが効かず強制的にサイン要求されることがあります。

これは古い端末を使っていること、決済システム側で対応していないことによりCDCVMが有効かどうかを判別できないため発生します。

ただし決済そのものは上限額を超えても問題なく利用出来るのでそこまで気にする必要はありません。

まとめ

昨今の取り巻く環境により様々変わりつつあるタッチ決済のルールですが、今回のような「上限額の引き上げ」は利便性の向上にも繋がる良い取り組みです。

日本の上限額は元々10,000円と高めではありましたが、2022-2023年にこれが15,000円に引き上げられることによりまとまった金額のお買い物でもよりスピーディに決済できるようになりました。

また、スマートフォンの生体認証を使ったCDCVMの仕組みは日本国内のみならず、海外で利用する場合も条件が適用されるので安心・安全に利用できるだけでなく世界中どこでも気兼ねなく利用できることになるでしょう。

会計時にカードすら出すのが面倒な筆者も実はタッチ決済を利用する際はもっぱらGoogle Payを使っており、かざす前に指紋認証を触って画面ロックを解除してかざしているため手間もかかりません。

タッチ決済が普及し利用する人も増えてきた昨今、「上限額の設定値」と「上限額と突破して利用できるCDCVMの仕組み」をぜひ頭の片隅に置いて使ってください。