概要

クレジットカードの審査はおそるるに足らず

クレジットカードの審査は、収入なども判断基準にされるので、なんか試されているようでイヤだ、怖い、と思われる方も多いかもしれません。ですが、基本的には全く恐れる必要はありません。

そもそも、収入というのは自己申告ですから、カード会社側からすれば信用できない情報=参考程度、です。

学生以外の方で収入が0だと難しいですが、それ以外なら(ほぼ)どんな方でも審査が通るクレジットカードというのは存在しますから、審査に絶対に通らないということはないです。

公的な審査ではなく、あくまでも企業が、企業の基準で行っている審査です。中身は公表されていないのでブラックボックスですが、恐れないでまずは申し込んでみましょう。

クレジットカードの審査に通らない人の4パターン

クレジットカードの審査に通らなかった場合、大きく分けて4つの可能性が考えられます。

- 虚偽情報や間違った情報を使って申し込んだ。

- 「身の丈」に合っていないクレジットカードを申し込んだ。

- 短期間に複数枚(大体5枚以上)のクレジットカードを申し込んだ。

- 過去に未払いがある(ケータイ料金や家賃)。

順番に見ていきましょう。思い当たる部分がないか確認してください。

虚偽情報や間違った情報を使って申し込んだ。

意図的に虚偽情報を使って申し込んだ場合は論外です。

意図的ではなくても、よくあるのが電話番号を間違えるというケアレスミス。

これも問答無用で審査には通りません。

また、本人確認書類に記載されている住所と実際の住所が違う場合も、別途公共料金の明細などを提出しないと審査には通りません。

解決法

一度、申し込み内容にミスがあったくらいなら、カード会社に電話して事情を説明して、再度正しい情報で申し込めば審査に通過することがほとんどです。

「身の丈」に合っていないクレジットカードを申し込んだ。

この身の丈に合っていないというのはイヤな言い回しかもしれません。

当然、自己申告で年収が150万円の人がプラチナカードに申し込んでも、身の丈に合っていないから審査には通らない、というケースも含みます。でも、「身の丈に合っていない」というのはそれだけではなく、年収がメチャクチャ高い人が「主婦向け」のクレジットカードを申し込んでも審査に落とされるケースも含みます。

極端な話、最近では女性向けのクレジットカードがありますが、それに男性が申し込んだ場合は当然審査に落とされるのも含みます。

カード会社にも自社のカードを使う客を選ぶ権利があるので、これはしょうがないことでしょう。特にブラックカードやプラチナカードなどは「客を選ぶ」ことで自らのブランドを保っています。

解決法

クレジットカードの公式サイトに記載されている申込み条件をよく読むこと。他のケースにも当てはまらないのに、審査に通らない場合には、一旦諦めて他のクレジットカードを探しましょう。

どうしても釈然としない場合はカスタマーセンターに電話してみるのもありです。審査の内容は公表していない、といわれることがほとんどですが、稀に「ケータイの他に固定電話は設置されていませんか?」など審査に通そうと頑張ってくれるカード会社もあります。

短期間に複数枚(大体5枚以上)のクレジットカードを申し込んだ。

複数枚のクレジットカードを一度に大量に申し込んで、審査に通ったものを使う。そういうやり方はクレジットカード会社には通用しません。

詳しくは後述しますが、クレジットカードの申込み履歴はカード会社にはバレています。

一度大量に申し込むような人を審査に通してカードを発行しても、どうせ使ってくれない可能性が高い=コストだけかかる、ので審査には通しません。

解決法

一度複数枚同時に申し込んでしまったら6ヶ月(信用情報機関から申し込み履歴が消えるのが6ヶ月)ほど待ってから再度申し込む、もしくは他の審査が甘いクレジットカードを申し込むしかありません。

過去に未払いがある(ケータイ料金や家賃)。

審査に落ちた可能性として一番高いのはコレでしょう。クレジットカードの審査に通らない人、でその理由を年収や職業のせいだけだと思っていませんか?もちろんそれらの情報で選別をされるカードもありますが、どんなカードを申し込んでも審査に通らない場合、原因はあなたの過去の未払い、信用情報に傷がついていることにあるかもしれません。

ここでいう未払いは、これまでのクレジットカードの支払いの遅れや、キャッシングの返済の遅れ、また意外なところだとケータイ、スマートフォンの分割払いの料金の支払いの遅れ、家賃の未払いなども含みます。

この未払いがあったかないかなどのあなたの信用情報は、クレジットカードヒストリー(クレヒス)とも呼ばれます。

解決策

まずはCIC、JICC(下記詳細)でクレヒスを確認して過去の未払いがあるかないかを確認しましょう。もしも未払いがないのに審査に落ちるようであれば他の原因が考えられるので原因を絞り込むために開示は有用です。

この未払いがあった場合、その情報が消えるまで基本的には2年かかるので、それまで待つか、清算されるまで他の未払いがあっても審査に通るクレジットカードを作ってクレヒスを貯めましょう。

クレジットカード会社が審査時に確認する情報

クレジットカード会社は審査をするときに大きく分けて2つの情報を参照します。

A:申込時に入力したあなたの年収や勤務先などの自己申告情報。

B:信用情報機関が提供するあなたの過去の支払い記録。

前者(A)は自己申告の情報なので、会社への電話での在籍確認や、会社の規模・役職である程度の確認は出来ますが確かな情報ではありません。

この情報だけで信用を判断するのは、殆ど初対面の人に印象だけで月に数十万円を貸すようなものなので審査に通すのは難しいです。

そこで信用情報機関の出番がやってきます(B)。

信用情報機関とは?

信用情報機関とは過去の支払履歴、延滞・滞納記録などの情報をデータベースとして管理している機関。

具体的にはCIC(Credit Infomation Center)、JICC(Japan Credit Information Reference Center)、全国銀行個人信用情報センターらが信用情報を取り扱う機関として有名です。総じてCRINとも呼ばれます。

信用情報機関はどこから情報を得ているの?

信用情報機関は各クレジットカード会社や各ローン会社から情報を提供され、それらの情報を統合して一定の期間保管しています。

ただ提供されて保管しているだけではなく、新しくクレジットカードを作ろうとした人がいたときにその人の過去の支払い履歴等の情報を提供することで、持ちつ持たれずの関係を築いています。

カード会社は「勝手に」信用情報機関に情報を提供しているの?(情報を得ているの?)

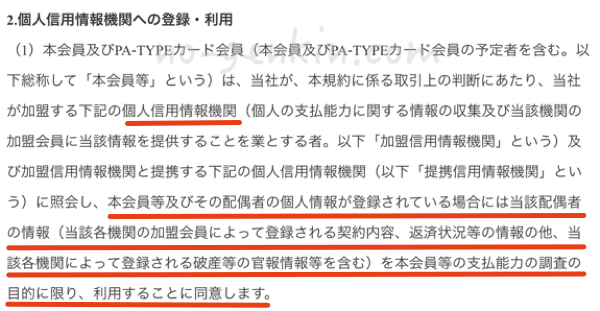

あなたはクレジットカードを作ろうとしたり各種ローンに申し込む際にながーい利用規約をすっ飛ばしていませんか?実は、その利用規約の中の個人情報の取扱に関する部分で信用情報機関に情報を利用・保管することに同意しています。

以下は三井住友カードの利用規約。

支払い能力調査の有無に個人信用情報機関を利用するという旨。

カードに申し込む際に登録された情報が個人信用情報機関の加盟会員(その他カード会社など)に利用されますよ、という旨。

勝手に利用しているのではなく、殆どの方が信用情報が利用されることに同意しています(文字は小さいし長いから大抵の人は読んでいないですが)。

クレジットカードの審査に落ちる原因はどこ?開示した信用情報の見方

CICなどの信用情報機関に登録されているあなたの情報はご自身で確認をすることが可能です。

CICの確認方法・支払い方法はこちらを参照してください。

気付かないところで支払いの延滞をしてしまっているかもしれないと不安な方はぜひ開示手続きをしてみてください。

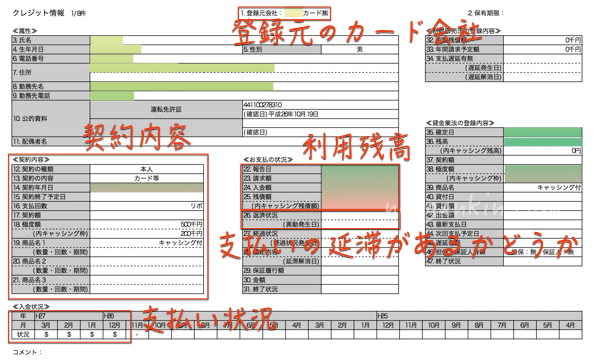

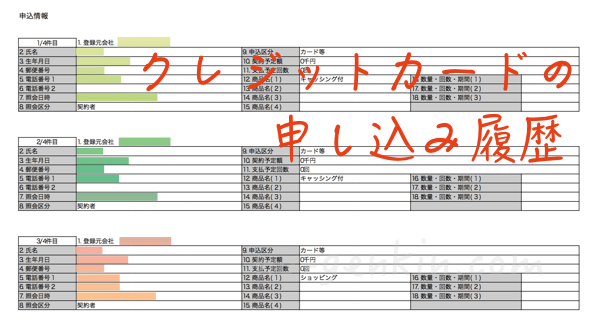

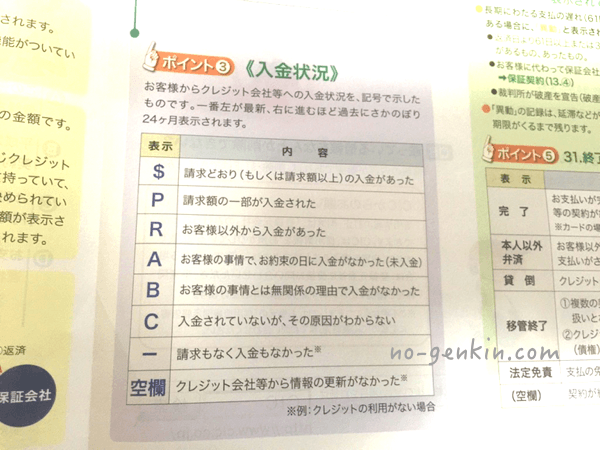

信用情報開示報告書で確認できる情報は大きく分けて以下の3種類。

- クレジットカードや分割払いの支払い状況。

- クレジットカードの契約内容。

- クレジットカードの申し込み履歴。

案外知られていないのが「申し込み履歴」も記録されているということ。ここには審査に落ちたカードも、作れたカードも記載されています。

短期間にクレジットカードに申し込み過ぎると、このCICの情報に記載されるので他のカード会社にもバレバレで審査に通りにくくなるわけです。

違う会社のカードならいくら申し込んでも大丈夫、ではありません。

2024年11月からは信用スコアも見ることができるようになっています。

支払い状況(入金状況・クレヒス)の見方

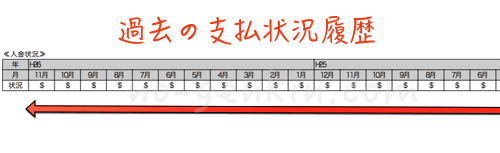

クレジットカードの審査に通らないことでお悩みの方が一番に確認をしなければいけないのはこれまでの支払状況(入金状況)です。

↓の部分。

このドルマークが並んでいるのはキチンとカードの支払を行ってきた証拠です。逆にクレジットカードの支払いを延滞したり、滞納したりしている場合にはドルマーク以外のマークが付きます。

ドルマークの代わりに、例えばAマークなどが合った場合は未入金があったということですから、クレヒスに傷がついた状態になります。

- $マーク・・・請求通りの入金。

- Pマーク・・・請求額の一部が入金。

- Rマーク・・・あなた以外からの入金。

- Aマーク・・・あなたの事情で指定日に入金がなし(未入金)。

- Bマーク・・・あなたの事情とは無関係の理由で入金がなし。

- Cマーク・・・入金なしで原因不明

つまり、ドルマークや「 – 」以外のマークが付いていた場合、あなたがクレジットカードの審査に落ちる理由になり得るということです。

あなたはキチンと支払えたつもりになっていたけれど、実は期日に支払えていなかったケースなどがあるかどうかなど、確認をして下さい。

携帯電話の契約もCICの情報に記載されているのは何故?

スマートフォンなど携帯電話を分割払いで購入している場合、それもクレジット契約としてCICの情報に記載されています。

携帯本体の分割払いと携帯料金の支払いは一緒になっていますから、携帯電話の料金支払いに延滞がある場合にも信用情報(クレヒス)に傷が付き、あなたがクレジットカードの審査に落ちる大きな理由の1つになるということです。

クレヒスに傷がついた後、回復するのはいつ?

一度傷がついた状態でも、過去についたAマーク(未払い)などの情報は一定期間が経てば削除されます。

Aマークが削除されるまで2年間、です。

1度や2度くらいのAマークならクレジットカードが作れる場合もありますが、このAマークが完全にない(ドルマークだらけ)であるほうがクレジットカードの審査に通りやすいのは言うまでもありません。

【まとめ】クレジットカードの審査に通るために大切なのは、自分の信用情報を正確に把握すること

以上、長くなってしまいましたが、クレジットカード会社が行っている審査、及び、信用情報機関に記録されている情報をチェックする方法とその見方を見てきました。

大切なのは、自分自身の信頼情報を正確に知ること、だと思います。

よくある誤解が

「クレジットカードの審査は不透明でなんで落ちたのか全く理解不能。私、社会人として完全否定されたわ〜!」

みたいなご意見。

確かに最終的な判断はカード会社が下すので不透明な部分もあるのですが、長々と見てきた通り、あなたの信用情報が「どのように登録されているのか」は確認することが出来ますので、ある程度は申し込み前から予測出来ます。

何枚か申し込んで審査に通らない人は、ガムシャラにいろんなカードに申し込んでもダメです。自分が信用機関にどのように登録をされているかを正確に把握して、戦い方を考えましょう。

正確に把握していれば、Aマークが数個付いているくらいだったら作れるような審査の甘いクレジットカードも存在しています。Aマークが付いたのが随分前のことだったときには数ヶ月待てば信用情報がドルマークだらけになって審査に格段に通りやすくなるといった見通しを立てることも出来ます。また、Aマークだらけだった場合にはしばらくクレジットカードを作ることは諦めてクレジット契約ではないデビットカードを作るといった選択も出来ます。

参考にしてみてください。