2024年11月、日本でもいよいよ信用スコアが始まりました。

信用スコアとは、あなたのクレジットカードやキャッシングなどの利用歴などをまとめて管理している信用情報機関というところが、個人の信用力を数値化したものです。「あなたは信用力が◯◯◯点だよ」とかはっきり言われるようになりました。

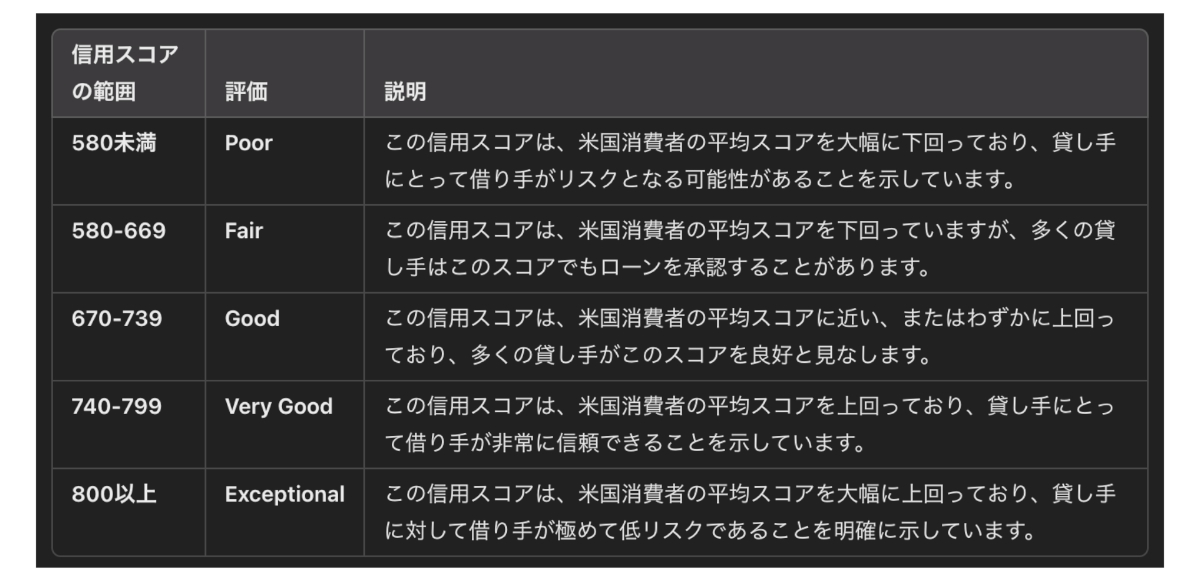

信用スコアはアメリカではもう何十年も運用されています。アメリカで有名な信用スコアはFICOスコアというもので、アメリカに住んでいるとアパートを借りるためにも信用スコアが必須になるため、全員が気にしているスコアになります。友人の長期滞在の日本人は最初に日本人でも作りやすいカード(JAL USAカードなど)を作って必死にFICOスコアを上げていましたね。

↓参考:アメリカのFICOスコアのレート

でもこれあくまでアメリカでは昔から「数値化されていた」だけで、日本でもあなたの信用情報はすでに使われていて、クレジットカードやローンの審査の際には見られていました。2024年11月末から、日本のCICという信用情報機関が管理しているそれらの情報が、アメリカのFICOスコアと同様にわかりやすく数値化するようになった、という話です。

できる限り噛み砕いて解説します。

概要

そもそも信用情報機関ってなんだ?なにがわかるの?

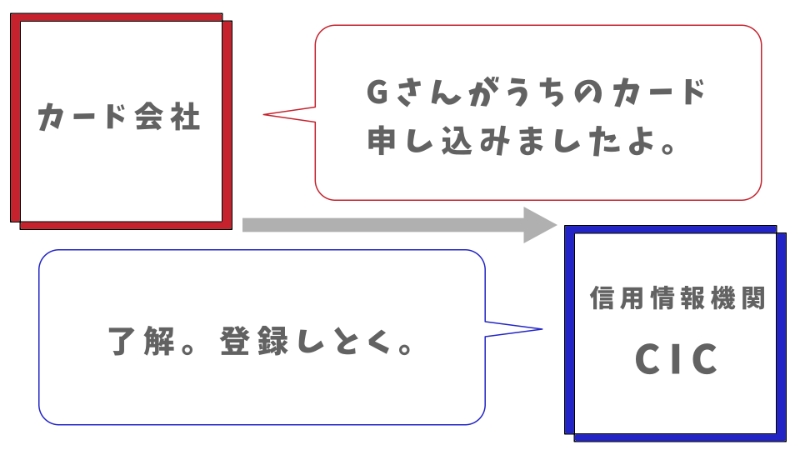

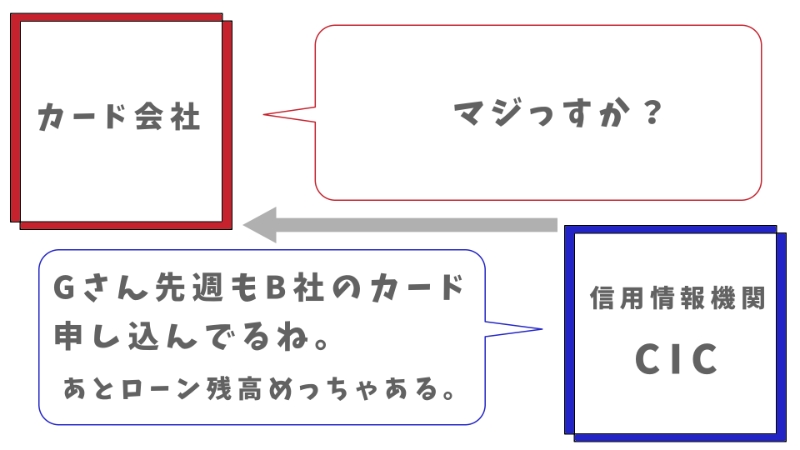

そもそも信用情報機関は、クレジットカード会社やローン会社と連携して、あなたのカード申し込み状況やローンなどの情報を一元管理している機関です。

あなたがA社のクレジットカードを申し込んだ際に、実は頻繁に他のカードも申し込んでいたことは、信用情報機関にアクセスするとすぐバレるわけです。

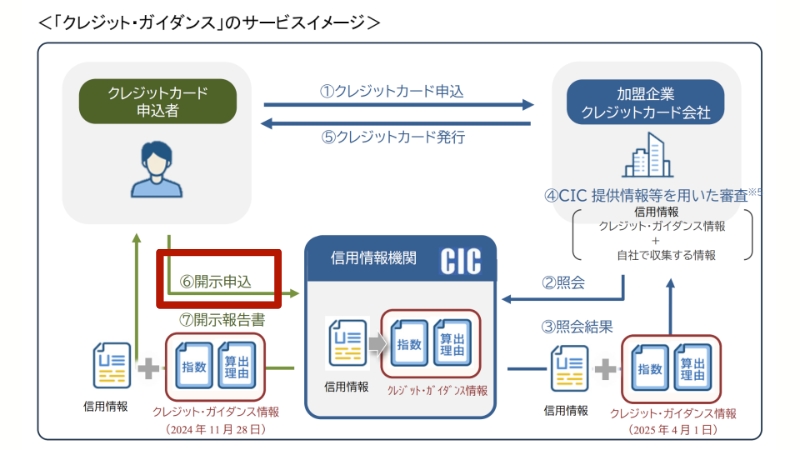

これらのあなたに関する信用情報、そして信用スコアは、どのような情報が登録されているのか、何点なのかは、もちろんあなた自身の情報ですから、有料ですが、実際に確認することもできます。↓CICによる解説図ですが、赤枠で囲んだところに注目してください。

インターネットだと500円支払えば開示(情報を確認)をすることができます(郵送だと高くなるのでおすすめしません)。

詳細な申し込み方法は↓をご参照ください。カードを手元に用意しておいて、電話をし、受付番号を取得して申し込みます。

PDFファイルでもらえます。

開示で確認できる情報

CICで開示できるクレジット・ガイダンス(信用スコア)を含めて合計5つです。クレジット・ガイダンスでは主に1と2が評価されることになりますが、ついでなので全てご紹介しておきます。

- クレジット情報

- 申し込み情報

- 利用記録

- 参考情報

- クレジット・ガイダンス(信用スコア、総合評価)←

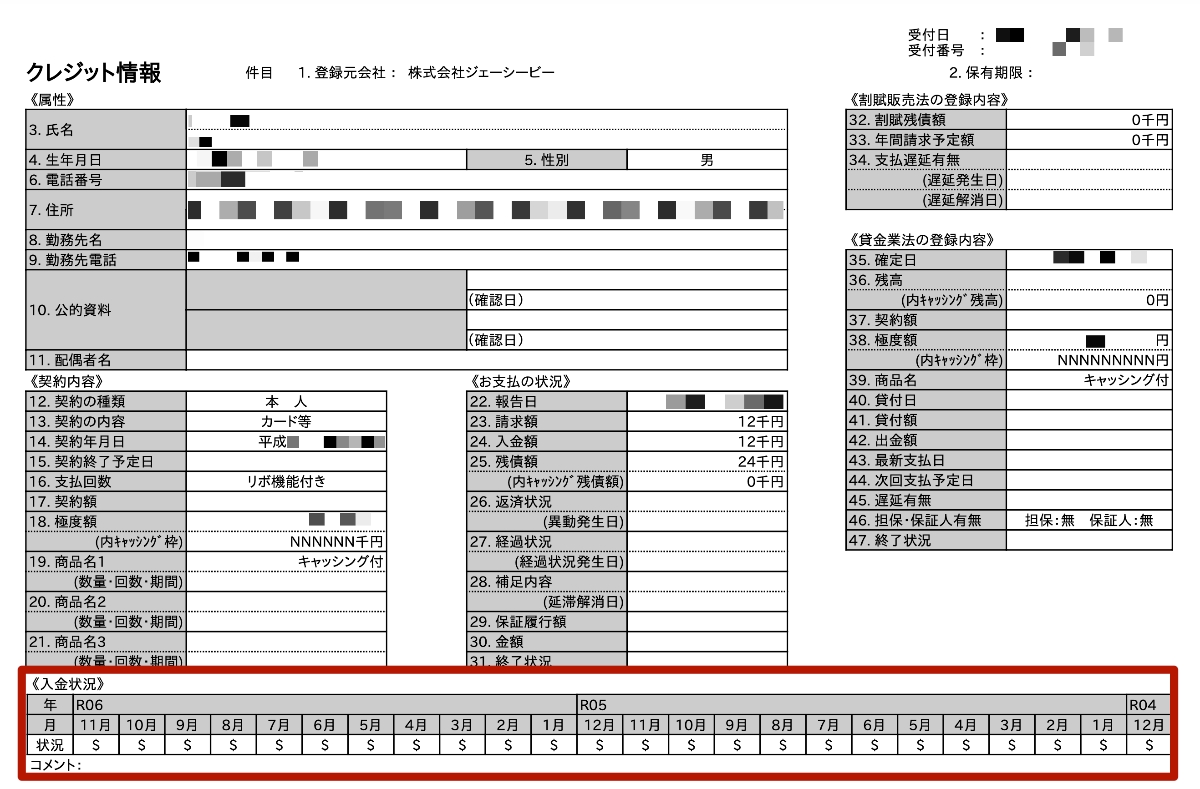

1:クレジット情報

クレジット会社の契約内容や支払状況、残高などの情報です。きちんと支払っているか、遅れがないか、なども確認できます。

ここでは見方の詳細は解説しませんが、こんな感じでドルマークがついていると利用していて、かつ支払いが完了しているということです。

実際にカードなどを利用して、きちんと返済を完了する、このようにドル付けをすることでカード会社はその人を信頼し、カード限度額を上げる、インビテーションを送るなどの優遇をしやすくなります。。その履歴はクレジットカードヒストリー、クレヒスなどと呼ばれます。

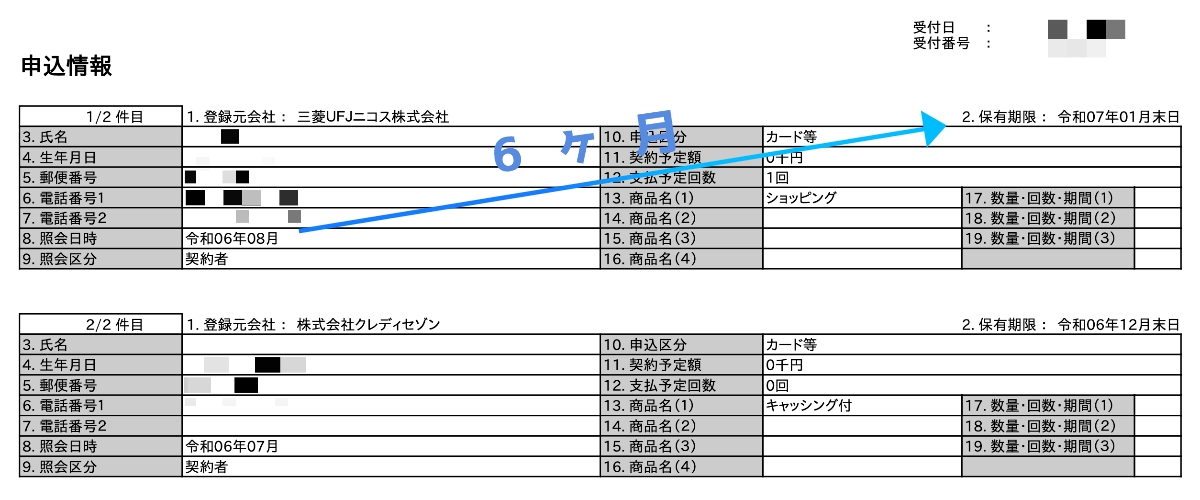

2:申し込み情報

CICに加盟するクレジット会社にあなたが申し込んだ履歴です。6ヶ月分の申込情報が確認できます。

クレジットカードを連続で申し込んでしまった方が身を清めるためには(その履歴を消すためには)、6ヶ月間冷静になる必要があるということです。

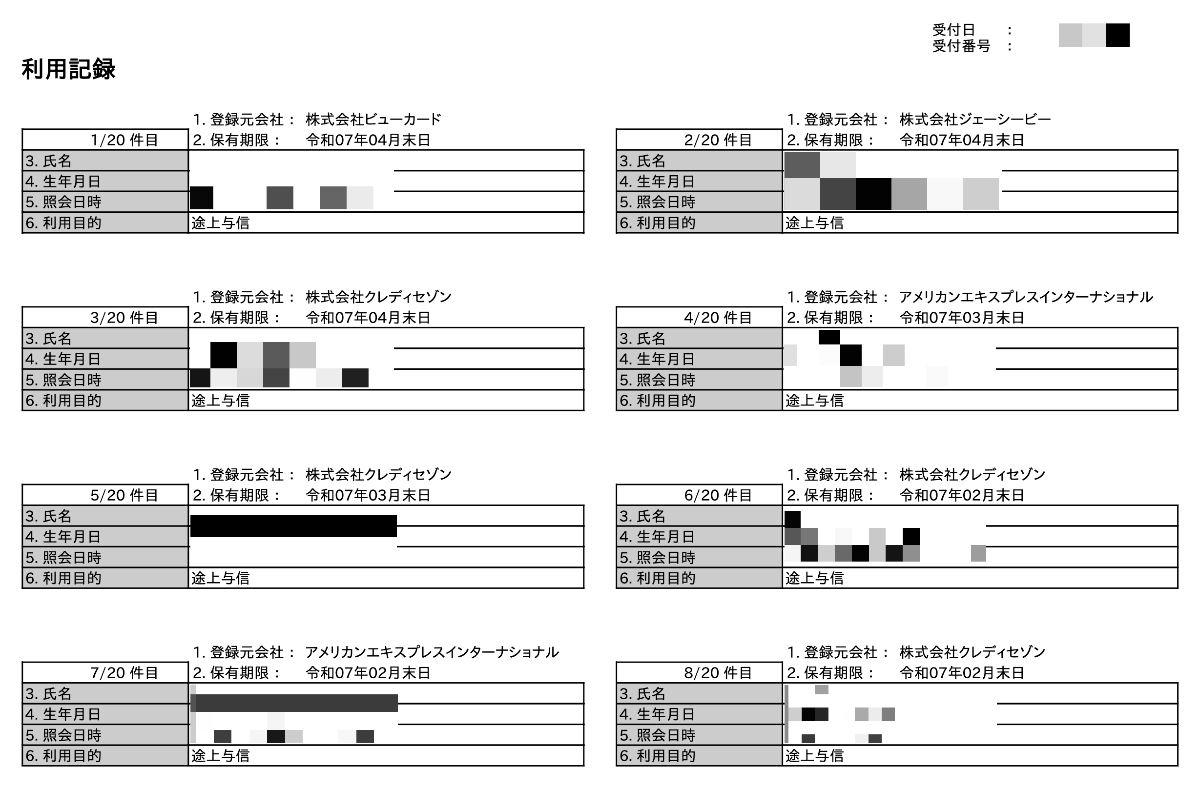

3:利用記録

クレジット会社が、クレジットやローンなどの利用途上などにおける審査のために、信用情報を確認した記録です。

ようするにカード会社が「あなたのページ見たよ」という、わかりやすく言えば「足跡機能」ですね。

突然カードの限度額が上がったりした際には、直前にカード会社からここの閲覧記録があることが多いです。

4:参考情報

免許証など本人証明書紛失時にはその申告情報などもCICに載せることができます。

これを乗せておくと第三者からの悪用を防ぐことができる、悪用されそうになってもクレジット会社が「あれ?このひとなりすましじゃん」って判断できるわけです。

ついでなので知っておきましょう。

5:クレジット・ガイダンス(信用スコア)

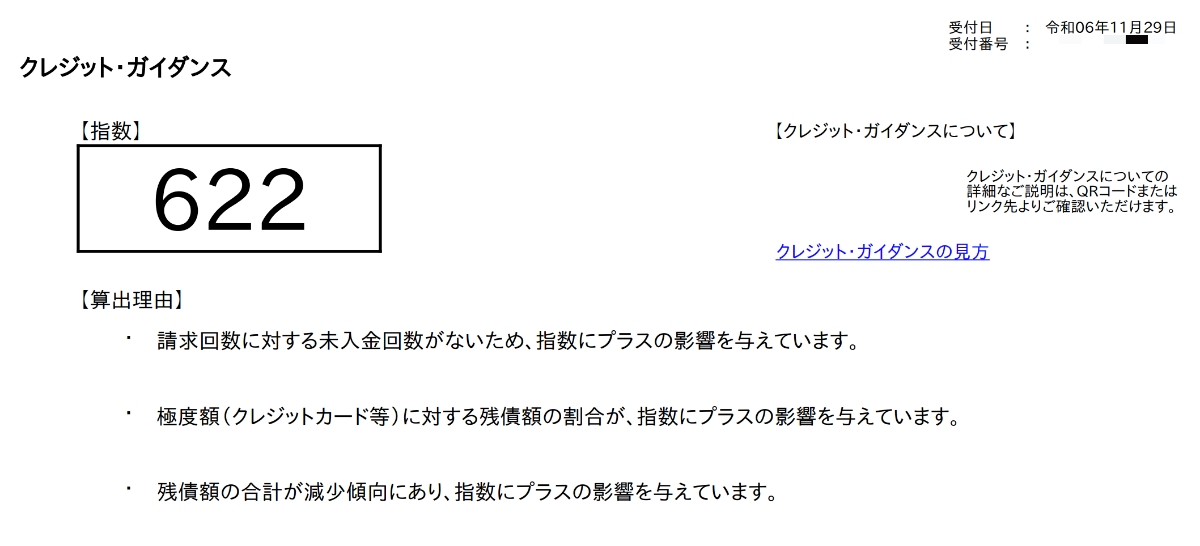

1-4に加えて、総合的な得点、信用スコア、そしてその採点理由をガイダンスしてくれます。

筆者は2024年11月末時点で622点でした。後ほど記載しますが、指数分布でいうと一番大きいボリュームのところです。

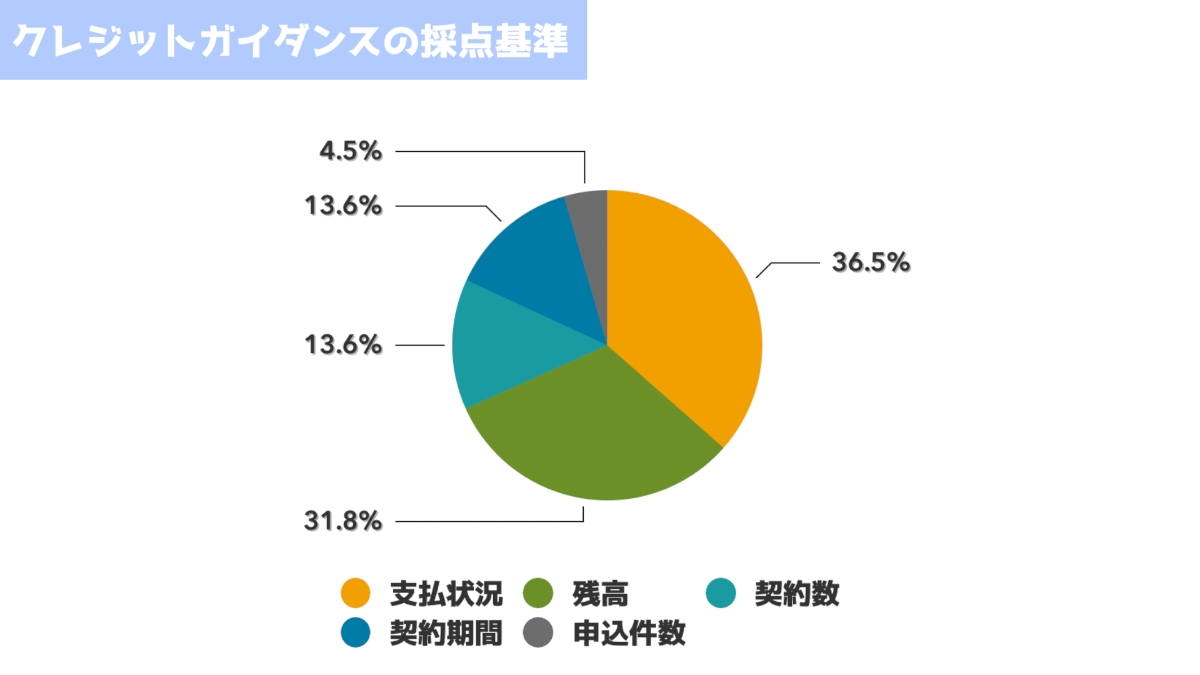

信用スコア、クレジットガイダンスの採点基準(要素の変遷も重要)

クレジットガイダンスの信用スコア(指数)は最低200点、最高800点の3桁の数値で採点されます。

採点基準は公開されています。関係するのは支払状況、残高、契約数、契約期間、申込み件数となっています。

性別・年齢・年収・職歴・学歴・家族構成といった属性情報は関係しないと明言されています。

特に影響を与えた理由を最大4つ教えてくれます。

採点理由はプラスの影響を与えているものと、マイナスの影響を与えているものがあります。

皆さんのを拝見していると以下のものが多いです。

- 契約期間の長さ

- 未入金があるか

- 支払いに遅れがあるか

- 新規契約の申込件数

これらがプラスかマイナスが審査されていて、現状だと一番頻出度が高いと思います(申し込み件数は多くて褒められているのは見ていないのでマイナスのみですね)。

また、これは公式に出ているわけではないですが、「各要素の変遷」も評価されているようです。

例えば、筆者(622点)のガイダンスを見てましょう。

- 請求金額に対する未入金回数がないため、指数にプラスの影響を与えています

- 極度額(クレジットカード等)に対する残積額の割合が、指数にプラスの影響を与えています

- 残積額の合計が減少傾向にあり、指数にプラスの影響を与えています

3番目の「残積額の合計が減少傾向」というところからも、要素の変遷も見ていることがわかります。

一番見かけて、かつ、わかりにくいなと思ったのは「契約期間の長さが、指数にマイナスの影響を与えています」というガイダンスです。

なんで契約がながければ長いほどマイナスなんだ?クレヒスが育っているのに?と思ったのですが、これは「契約期間の長さ(程度を表す)の、短さが、指数にマイナスの影響を与えています」の略かと推測しています。

現状だと、赤ペン先生のようにピンポイントで「ここが原因だよ」と教えてくれるものではないので、あくまで参考程度にするしかないでしょうね。

信用スコアは企業とも共有されるが、現状だと参考になるのかは疑問

クレジット・ガイダンスの情報は2025年4月からカード会社など、企業にも共有されます。どのように活用されるのかは会社次第でしょうが、クレジットカードの審査基準などに影響を与えるかもしれません。

特に支払いの遅れがあったり、申込み件数が多すぎる人など、マイナスの要素が多い方はわかりやすくなるのかなと思います。

ただ、逆にプラスの要素が多い方を見ると、クレジットカードを利用していない方がスコアが高かったりするようなものも見受けられる、つまり「カードをたくさん利用してくれる人」がスコアが良いわけではないケースもあるようなので、クレジットカード会社は参考にし辛いのではないかと考えています。

年収という情報を加味できれば、残積との割合の比較でもう少し正確な信用スコアを算出できるでしょうが、前述の通り、それらの属性情報は加味していないので・・・。

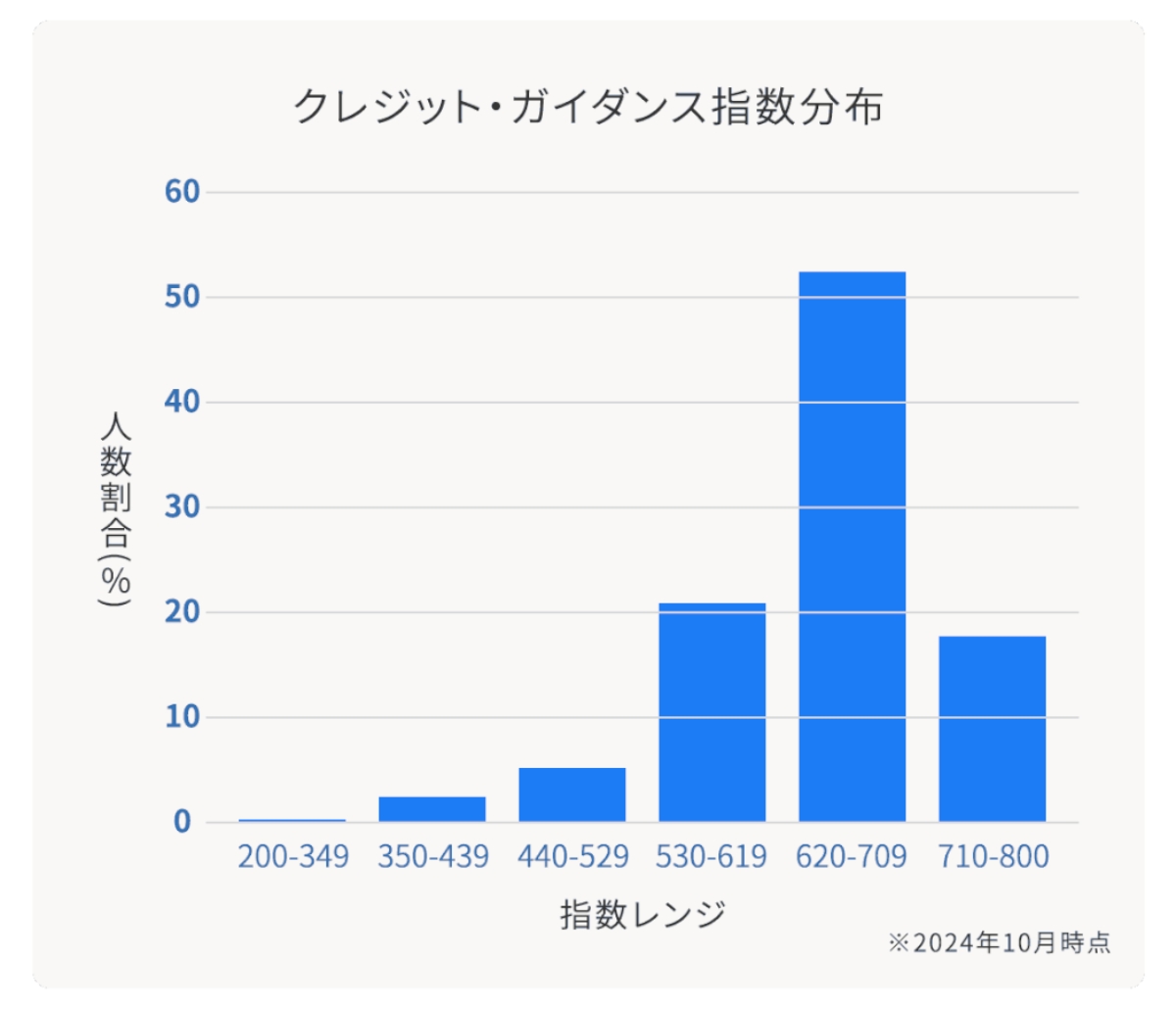

信用スコア、平均はどのくらい?

信用スコアは200点から800点、信用スコアの指数分布は、2024年10月だとこのようになっているようです。

Xで見ている限り、最も多いレンジの620から709に達している人はかなり少なかったです・・・。特に学生だと620点に乗っている人はほぼいないのではないでしょうか。

700点以上の人もほとんど見かけることができていません。700点台後半がもしもいらっしゃったら、かなり凄い値だと思います。

CICに登録されたクレジット情報が6ヶ月以内の場合などはクレジット・ガイダンスは表示されない

学生の方などで新しくクレジットカードを作った場合、6ヶ月経っていない状況だとクレジット・ガイダンス、信用スコア(指数)は表示されません。

「指数が算出できませんでした。」と表示されます。

6ヶ月以上経っているのになんで?という方は信用情報というのは電話番号に紐づいているので、正しい電話番号を入力しているか確認してみてください。

その他、クレジット契約の支払いを一切行っていなかった場合も算出対象外になります。

【細かい裏技】月末に開示をすると「2度」クレジット・ガイダンスを確認できる

とても細かい技なのですが、クレジット・ガイダンスは一度申し込んでから96時間以内であれば無料で再開示をすることが可能です。

さらに、クレジット・ガイダンスの内容は、基本的に月ごとの状況に応じて変化します。例えば前回クレジットカードを申し込んでから7ヶ月目に入った場合、その申し込み情報(6ヶ月間保持される)は信用情報から消えるので、そこでクレジット・ガイダンス、信用スコア(指数)は変化します。

なので、月末に開示をすれば、月末時点でのクレジット・ガイダンスが確認できて、さらに96時間以内の月初に再開示をすると、月替りで変化したクレジット・ガイダンスも確認可能なわけです。一粒で2度美味しいというやつ(もちろん申し込み状況などに変わりがなければ信用スコアやガイダンスに変化はありません)。

インターネット開示も500円と安いわけではないので、一応頭の片隅に入れておいても良いのではないでしょうか。

共有させないようにすることも可能

クレジットガイダンスの情報は企業にクレジット・ガイダンス、信用スコアを共有させないようにする設定も可能です。

ただ、信用スコアを見せないようにしたところで、信用情報自体はこれまでと同じように見ることができるので、あまり意味はないんじゃないかなと思っています。

CICが外部からの反発に対して一応講じている措置に過ぎないのかなと。

とりあえず信用スコアを上げて良いことはあっても悪いことはないので、未払いや多重申込みなどには気を付けて、健全に生活していきたいですね。日頃の行いを内省するきっかけとして、クレジットガイダンスを活用してはいかがでしょうか。

PS:この記事の動画はこちらです。