ゆうちょデビットって?

ゆうちょデビットはゆうちょ銀行が発行するVisaブランドのデビットカードです。

従来ゆうちょ銀行ではクレディセゾンとの共同でデビット付プリペイドカード「mijica」を発行していましたが廃止、これに代わるカードとして三井住友カードと共同で「ゆうちょデビット」が登場しました。

カード券面はゆうちょ銀行のコーポレートカラーでもある緑を基調とした2種類から選択可能で、三井住友カードではおなじみの表面にカード番号を入れないデザインを採用しました。

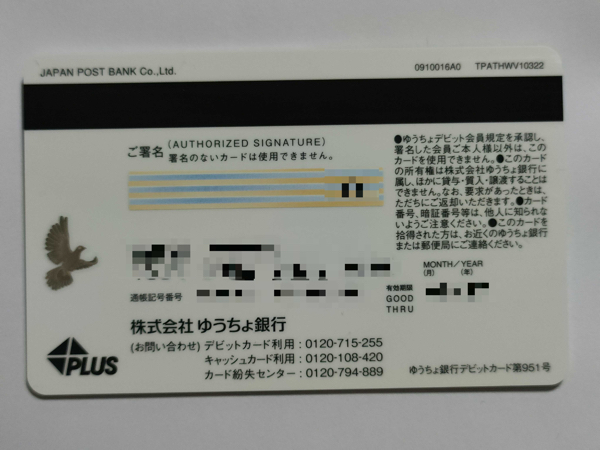

また、本カードはキャッシュカード一体型となっているため同様に記号番号と口座番号も裏面に記載されています。

ゆうちょデビットのカード機能

ゆうちょデビットでは以下の特典やカード機能を備えており、便利に利用することが出来ます。

キャッシュカード一体型

ゆうちょデビットはVisaデビットとICキャッシュカードの一体型となっています。

カード到着後、ゆうちょデビットを利用した段階でキャッシュカードは切り替えとなるため以下のキャッシュカードをお持ちの方は注意が必要です。

- 電子マネー付きキャッシュカード(Suica/楽天Edy)→ゆうちょデビットへ切り替え後、電子マネー機能が利用出来なくなります

また、JP BANKカードの一体型を利用している場合はゆうちょデビットの申し込みが出来ません。

併用したい場合には一体型カードの解約を行い、新たに単体型カードを作り直してから申し込みをする必要があります。

カード利用時の特典

ゆうちょデビットはカード利用時の特典として現金キャッシュバックが用意されており、月間利用金額の0.25%が利用月の翌25日に口座へキャッシュバックされます。

換算でおよそ400円利用につき1円の還元となり、現金キャッシュバック制のデビットカードとしては標準的な還元率なもののお得度は実感しにくいことでしょう。

Visaのタッチ決済

カードにはVisaのタッチ決済も標準で搭載し、対応する加盟店ではタッチするだけでサインも暗証番号も必要なく取引できます。

Apple Pay/Google Payに対応

ゆうちょデビットはApple Pay、Google PayでVisaのタッチ決済に対応しています(2026年に両者ともに対応した)。

QUICPay、iDには対応してません。

ゆうちょデビットのセキュリティ機能

ゆうちょデビットでは、他のデビットカードよりも厳しい基準を設けた様々なセキュリティ機能が用意されています。

会員WEBから諸々設定可能です。

設定可能な限度額と初期値

ゆうちょデビットでは、以下の範囲内で限度額設定が可能です。

特に上限額や初期値については他のデビットカードよりも厳しく範囲が設定されており、万が一の不正利用発生時による一時的な被害額の軽減にもつながります。

【ショッピング(国内・海外共通)】

- 1回:1~50万円(初期値10万円)

- 1日:1~50万円(初期値10万円)

- 1か月:1~100万円(初期値30万円)

【海外ATMでの現地通貨引出】

- 1回:0~10万円(初期値5万円)

- 1日:0~10万円(初期値5万円)

- 1か月:0~30万円(初期値10万円)

本人認証サービス(3Dセキュア)

ネットショッピング利用時の本人認証サービスも標準対応し、設定も明細確認などを行う「会員用WEB」の初期設定だけで自動設定されるため簡単に利用できます。

不正利用補償

万が一不正利用が発生した際には被害額を上限補償される不正利用補償も標準で付帯されています。

ただし、調査には30~60日ほどかかることもありその間は被害額分が引落しされたままとなるため注意が必要です。

上記の限度額設定を上手に使うことにより一時的な被害軽減も出来るのでしっかり活用しましょう。

こんな用途もオススメ!ゆうちょデビット

目立った特徴があまりないゆうちょデビットですが、ゆうちょ銀行をメインバンクとして使っている方は以下のような用途にメリットがあり積極的に使うのがオススメです。

ATMの手数料対策として

局外設置ATMの時間外手数料や硬貨取扱手数料といったATMまわりの手数料がかかるようになってきた現状、利用用途によってはゆうちょデビットを使うことで「現金を使うシーン」を減らすことが出来ます。

結果的にはATMを使う回数も減ることとなるので手数料の節約にもつながります。

コード決済の補完として

ゆうちょデビットは様々なコード決済を使っている方にも利便性を大きく向上させることが出来ます。

コード決済を使えないお店でカード決済する・・・だけでなくPayPayなど「クレジットカード紐付け」が出来るコード決済であればゆうちょデビットの紐付けも可能なため、都度口座からチャージする手間が省け使った金額だけ引落しに。

「お金の管理」が口座の入出金だけで簡単に出来るようになります。

まとめ

以前のmijicaによる金融トラブルにより「イチ」からサービスを作り直す・・・という変わった経緯で登場したゆうちょデビット。

三井住友カードが担当することによってセキュリティ部分を中心に様々な点が強化、2026年にはApple Payにも対応しました。

ところどころ見てみると他のデビットカードより厳しい設定もありますが、逆に言えば「安心・安全」に利用出来ることにも繋がるのでメリットとも言えるでしょう。

ゆうちょ銀行をメインバンクとして使っている方は難しく考えることなく、これさえあれば簡単にキャッシュレス環境を揃えられるのでぜひ積極的に利用してみましょう。