巷のあちこちでほぼ使えるようになった様々なキャッシュレス決済。

便利でお得・手間いらずな反面、様々な不正利用のリスクもつきものであることはキャッシュレス推進派である筆者でも否定できない事実です。

特に最近様々なところで伝えられているドコモ口座や地方銀行・ゆうちょ銀行の口座から抜き取られる不正利用など、「キャッシュレスは怖い」というイメージを持たれてしまった方も少なくありません。

しかしながらキャッシュレス決済においては、様々なセキュリティ対策も用意されているためゼロとはいきませんが、きちんと設定することにより不正利用のリスクを最大限減らすことも可能です。

そこで今回は様々なキャッシュレス決済の中から「クレジット・デビット・プリペイド」「電子マネー」「QRコード」の3つの手段それぞれで出来るセキュリティ対策についてご紹介します。

クレジット・デビット・プリペイド

不正利用の被害の中で最もよく聞くことが多いクレジットカード・デビットカード・プリペイドカードによる決済手段ですが、実はそのウラで様々なセキュリティ対策や補償制度が充実しており、万が一被害が発生した場合でもきちんとしたサポートが受けられるため、被害のリスクが最小限に留められる有効な決済手段でもあるのです。

本人認証サービス(3Dセキュア)は設定必須!

3Dセキュアは、ネットショッピングでのカード利用時に求められる「本人認証サービス」のことです。

基本的にはカード番号や有効期限、セキュリティコードがあれば決済ができますが、3Dセキュアを導入しているサイトでは追加認証として各カードの会員アプリやSMSなどによるワンタイム認証をすることにより決済が完了します。

特に現在主に使われている3Dセキュア2.0では各カードの不正利用検知システムと連動しており、繰り返し利用の多いサイトでは自動で学習して追加認証を省略したりすることもある一方で不正利用されやすい業種は決済の度に追加認証をしなければならないといった利便性も担保しつつセキュリティ性能を向上させたシステムとなっています。

特にネットショッピングでの不正利用が多い昨今ではこれが無いと安心してお買い物をすることができません。

本人認証サービスは現在大半のカード会社で標準適用となっていますが、一部では自身で設定をしなければ利用できないケースもありますので設定していない方はぜひ今すぐ行いましょう。

また、追加認証の際は特にSMS認証をすることが多いため、携帯電話の番号は間違いがないようにきちんと登録してください。

3Dセキュアに対応していないカードの作成はよほどリスクを許容できる方でない限りおすすめしません。

利用頻度の高い少額決済は極力電子マネーやタッチ決済を中心に!

コンビニやスーパー、飲食店においては比較的少額の決済が中心となっていますが、このようなお店では極力iDやQUICPayといった電子マネーやタッチ決済(NFC)を中心に利用しましょう。

特にiPhoneやApple Watchをお使いの方であれば、Apple Payに登録して使うと効果的で、指紋認証や顔認証をしなければ決済に利用できないため万が一登録したデバイスが盗難・紛失した時も第三者に使われることがなく安心・安全です。

お店の従業員がカード番号を裏で盗み見て不正利用をしたという事件も記憶に新しいですが、決済する上でカードを見せないことも防犯上効果的なのです。

また、カードを差し込んで決済するよりも電子マネーやタッチ決済を利用した方がお会計にかかる時間も大幅に短縮出来るので面倒もありません。

紛失・盗難の際は警察へ届出が必須!しないと補償が受けられない場合あり

一部のカード会社では紛失・盗難による不正利用補償の規定において届出をすることが条件になっており、このような場合にはカード会社への連絡の他に警察への届出も必要です。

利用明細はこまめに確認!利用通知も効果的

カードの利用明細をきちんと確認していますか?

最近では利用直後の仮明細の段階でも反映されるカードも増加しており、三井住友カードやエポスカードのように決済時の利用通知があるものも出てきています。

デビットやプリペイドにおいては基本的に利用通知が標準となっているため、より不正利用に気づきやすくなっています。

普段利用しているカードはすべて明細確認用のアプリやWEBの設定を確実に行い、こまめに確認をしてください。

また、家計簿アプリを利用すれば複数のカードを一括して見ることも可能なのであわせて活用しましょう。

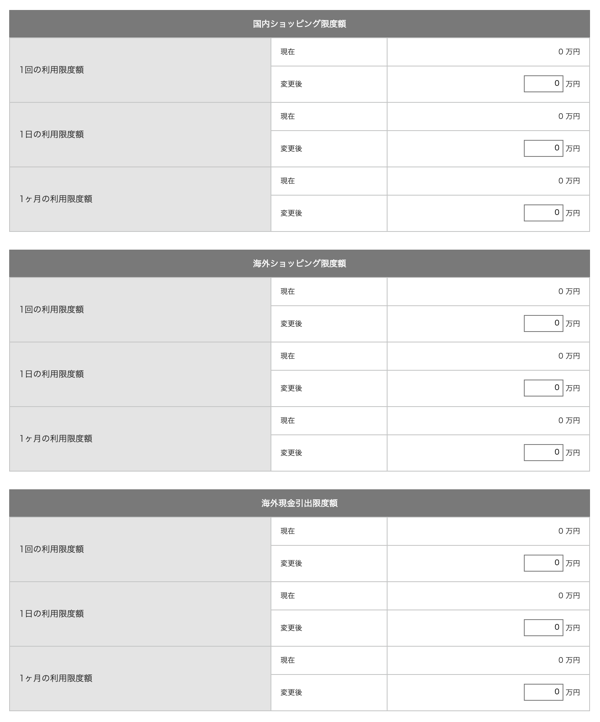

限度額の設定を見直してみよう(デビット)

不正利用の被害に遭ってしまうと一旦即座に引き落とされてしまうデビットカードは補償を受けるにも数ヶ月要することもあり、融通が効かない面もあります。

そこでデビットカードの場合、「限度額の設定」を細かく変更しておくことが効果的な対策となるのです。

画像は三菱UFJデビットの限度額設定画面。利用しない場合は全て0にしておきましょう。

特にカード番号流出などによる不正利用は主に海外決済で使われることもあり、海外へ行くことがない場合は基本的に海外利用の限度額を0円にしておきましょう。

また、普段の利用に支障のない金額で普段は利用しつつ、高額な決済に利用する時に一時的に限度額を引き上げるといった使い方もおすすめです。

※おすすめの設定例※

- 国内利用1回5万円、1日10万円、1ヶ月30万円→少額の決済しか利用しない方や利用頻度が少ない方におすすめ

- 国内利用1回10万円、1日20万円、1ヶ月50万円→利用頻度が高い方や高額な決済もする方におすすめ

高額な決済に使うときは「直前」にチャージ(プリペイド)

銀行口座を登録したKyash CardやVisaプリペなど一部のカードを除いて、プリペイドカードは不正利用されてしまうと基本的に残高が返ってくることがありません。

手軽に使える反面、補償サービスがついていないことが多いので被害に遭った時の実害が非常に大きくなることがあります。

普段は支障のない範囲で数千円程度のこまめなチャージに留めておき、1万円以上の高額な決済に利用するときは使う直前にチャージをしておきましょう(セブン銀行やローソンなどに対応したチャージの手段が豊富なプリペイドカードを使うのがおすすめ)。

電子マネー

Edy・nanaco・WAONといったチャージするプリペイド式やカード紐付け型のiDやQUICPayといった汎用型の電子マネーは、サービスによっては万が一の補償や残高そのままで再発行など、意外と知られていないサービスがそれぞれ備わっています。

プリペイド式電子マネーは基本的に再発行処理で残高はそのまま

Edy・nanaco・WAONをはじめとした流通系、SuicaやPASMOといった交通系電子マネーでは、原則盗難・紛失時の際には新しいカードへ残高を移し替える機能が標準で搭載されています。

ただし、連絡を受けてから利用停止まで1日かかるもの、再発行の対象外のもの、事前にカードの会員登録を行わないと再発行できないサービスもあるため事前に手順をしっかり確認しておきましょう。

カード紐付け型電子マネーは基本的に補償あり

iDやQUICPayといったクレジット・デビット・プリペイド紐付け型の電子マネーでは、紐付け元のカードの補償サービスが基本的に適用されます。

そのため万が一の際には通常のクレジットカード同様に盗難・紛失の連絡をすれば使われることはありません。

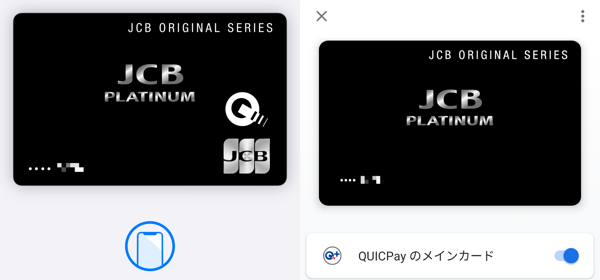

特にスマートフォンで利用できるものも多数あることから、カードではなくスマートフォンで利用することでより簡単・より安全に利用することが可能なのでオススメです。

※Google PayやApple Payは安全なの?※

スマートフォンでiDやQUICPayを利用する上で登録するのがGoogle PayとApple Pay。「スマホに登録するのでなんだか面倒だしセキュリティも不安」と思われがちですが、実はカードでそのまま使うよりも安全なのです。

その理由のひとつが「トークン」で、カードを登録した際に元々のカード番号とは別に新たな専用のカード番号が生成される仕組みになっています。

この専用のカード番号を用いて実際の決済が行われる仕組みになっているため、例えばクレジットのタッチ決済をスマートフォンで行った場合には元々のカード番号がお店や決済センターに残ることがゼロであり、同様に対応するオンラインサービスにおける決済もカード番号が残らないので「カード番号流出」といったリスクの低減にも効果的。

基本的なことですが、登録の際には電話番号による2段階認証が必須になっているので第三者が不正に登録しようとしてもしっかりガード出来る上、Apple Payでは決済に利用する度に生体認証が必要な仕様になっていますので安心・安全に利用することができるのです。

QRコード決済

昨今急激に利用シーンが広がってきた反面、不正利用も相次いだQRコード決済ですが、実は簡単な対策で安心・安全に利用することができます。

生体認証を使ったアプリ起動を設定しよう

決済アプリを開く際、指紋や顔などの生体認証を使って起動する設定にしておくと盗難・紛失時の不正利用リスクが軽減されます。

決済アプリによっては一度設定してしまえば新端末に移行した場合でも設定が引き継がれるものもあるので積極的に利用しましょう。

最近ではau PAYなどで生体認証での起動が標準になっている場合もあります。

共通アカウントで設定するものは二段階認証が必須!

PayPayやd払い、au PAYといった共通のアカウントで初期設定・ログインをする決済手段については元のアカウントの二段階認証を行う必要があります。

特にd払いで使用するdアカウントについては、「dアカウント設定」で生体認証の設定をすればログインの手間もかからず、さらにドコモ契約者の場合はログイン時のパスワードの入力を無効にすることで生体認証が必須となり、強固なセキュリティ体制にすることが出来るので安全です。

ただ便利に使うだけではなく、きちんと自分で対策をしよう

キャッシュレス決済は便利でお得な反面、様々な不正利用のリスクがつきものです。

「不正利用があったから使うのをやめよう」「やっぱりキャッシュレスは怖い」で終わらせるのではなく、きちんとセキュリティ対策を設定したり万が一のケースに備えて対処の仕方を事前に把握しておきましょう。

キャッシュレス決済を利用する上ではこれをやらずに使うのは大変危険!利用している方はぜひこの機会に見直してみませんか?