「学生でアルバイトもしていないから、クレジットカードは作れないんじゃない?」と思っていませんか?結論から言うと、収入がゼロの学生でもクレジットカードを作れる可能性は十分あります。

なぜなら、カード会社は申込者の“本人収入”だけでなく、「学生である」という属性(扶養内で生活している、生活費を家族が負担している等)や信用情報、申込内容などを総合的に見て審査するためです。なお、カードによっては世帯年収(家計の収入)や、生活費の負担者(親など)に関する項目がある場合もあります(=直接聞かれないケースもありますが、まったく見ないわけではありません)。

実際、大学生のうち61.1%がクレジットカードを持っているという調査結果もあります(令和元年の調査。数字は当時のものなので、現在は変動している可能性があります)。

もっとも、収入がない学生の場合、利用限度額は10~30万円程度と少額に設定されるのが一般的。これは、使い過ぎ(過剰与信)を防ぐために枠が低めに設定されやすいことに加えて、割賦販売法のルール上、利用可能枠が30万円以下のクレジットカードは(一定の条件下で)支払可能見込額調査が原則として免除となるため、まずは少額枠でスタートするケースが多いからです。

概要

収入なしの学生がクレジットカードを作るときに知っておきたい5つのポイント

1. 申し込み時の「年収」欄の書き方

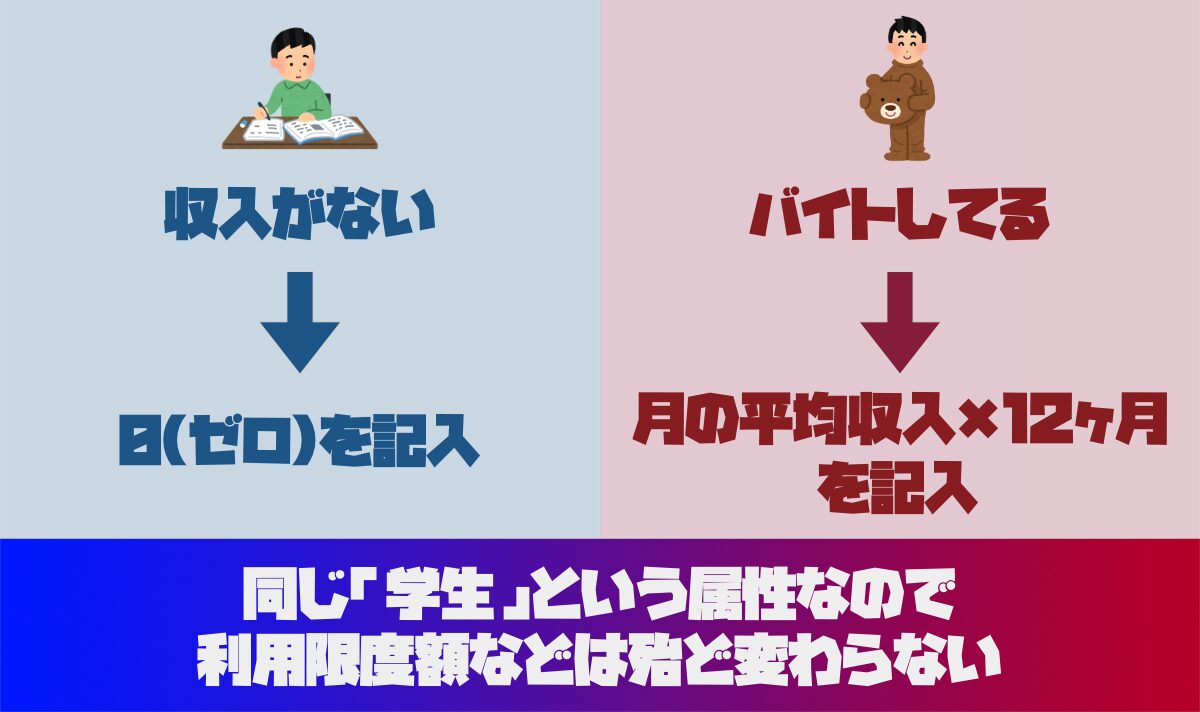

- バイト収入なし:正直に0と記入(職業欄を「学生」にしていれば申し込めるカードは多い)

- バイト収入あり:月の平均収入×12ヶ月で計算し、正直に記入

- 例)5万円×12ヶ月 = 年収60万円

- 仕送り・奨学金:自分で働いた収入ではないため、年収には含めないほうが無難(カード会社の案内に従うのが前提)

- 虚偽申告はNG:大きく書きすぎると審査落ちの原因になる可能性も

2. 短期間に複数のカードへ申し込まない

これは収入があっても同様です。「どこか1枚は通るだろう」と同時に複数のクレジットカードへ申し込みすると、多重申し込みとみなされ、審査で不利になることがあります。カード会社は信用情報をチェックして「同時期に何枚もカードを申し込んでいる=お金に困っている?」と判断することがあるからです。

1~2枚に絞って申し込み、もし審査に落ちた場合は半年程度空けてから別のカードに申し込むほうが安全です。

3. 返済遅延履歴(クレヒス)に注意

収入なしの学生でもクレジットカードが作れることは上記の通りです。言ってしまえば、一定の意味で「学生」という属性が考慮されるからです。

ですが、スマホや携帯電話端末の分割払いなどで支払いを滞納すると、信用情報(クレヒスと呼ばれます)に傷がつく場合があります。クレジットカード審査の際には、こうした滞納履歴があると審査に通りにくくなることがあります。

クレジットカードは「後払い(立て替え払い)」の仕組みなので、カード会社は「きちんと払ってもらえるかどうか」を判断基準にしています。支払いトラブルは信用を落とす原因になるので、日頃から遅延・滞納は避けましょう。

4. 親の同意・承諾は必要?

- 18歳以上(高校生を除く)の大学生・専門学生なら、現在は成人扱いなので、原則として親権者の同意なしで申し込めるケースが多いです。

ただし、念のため、親(家族)には伝えておくことを推奨します。カードが自宅に届く、利用明細や各種案内が郵送されるなど、何らかの形で気付かれる可能性があるためです(Web明細に切り替えられるかどうかも含め、カード会社の仕様を確認しましょう)。

5. まずは大手のカードを作ろう(不正利用対策としても「みんなが使っているカード」であることが大切)

まずは信頼できる、クレジットカード運用歴の長い大手のクレジットカードを作りましょう。人と違う個性を出したくなる気持ちもわかりますが、それは社会人になって、大手カード会社のブラックカードを狙うなどランクを上げることで個性とすると良いと思います。

特に、若者向けにアプローチしているカード(例えば、Nudgeなど)のベンチャーのクレジットカードなどは1枚目のカードとしてはかなり適しません。

不正利用時の対応力や、アプリ・通知などの管理機能、トラブル情報の共有されやすさという意味でも、学生のうちはまず大手のカードが無難です。クレジットカードの不正利用は完全に防ぐことは不可能なので、特に最初の1枚は「安全に管理しやすいカード」を優先するのがベストです。

収入なしの学生でも作りやすいクレジットカードの例

- JCB CARD W

- エポスカード

- 三井住友カード(NL)

- 楽天カード

- 学生専用ライフカード

これらは学生でも申し込める代表的なカードです。利用限度額は少額ですが、その分審査が比較的柔軟といわれています。詳細は、下記の記事などを参考にしてみてください。

【さらに深掘り】学生向けカードが「収入なし」でも作りやすい理由

- 学生という属性がプラスに働く場合がある

本人収入がゼロでも、学生であること(扶養・生活費負担者がいる等)を前提に、総合的に見てもらえることがある - 利用限度額が少額に抑えられる

最初から枠を小さくすることで、カード会社側もリスクを管理しやすく、学生は「少額スタート」になりやすい - 学生カードは審査ハードルが低め

学生向け特典や優遇があり、積極的に発行しているカード会社もある

収入なしの高校生は申し込めるの?

高校生は原則として申し込み不可です。

ただし、海外留学などの事情がある場合は、家族カードを発行してもらうという選択肢があります。また、クレジットカードが作れない場合は、デビットカード・プリペイドカードで代替するのも現実的です。

なお、18歳以上でも「高校生を除く」という条件のカードが多いので、卒業後(高校生でなくなってから)に申し込むのが基本です。

以下の記事を参照してください。

よくある質問(Q&A)

Q1.収入が本当に0円(バイトしていない)の学生でも作れる?

A.はい、可能なケースは多いです。学生向けカードを選ぶと、審査に通るケースが増えます。限度額は低めになります。

Q2.親に内緒で作りたいけど可能?

A.18歳以上(高校生を除く)であれば親権者の同意が不要なカードが多いです。ただし、自宅にカードや郵送物が届く、利用明細が届く場合があるなど、完全に内緒にするのは難しいケースがあります。

Q3.スマホの端末代を分割払い中だけど大丈夫?

A.毎月遅れずに払えていれば大きな問題はありません。過去に延滞したことがある場合は審査に影響する可能性があります。

Q4.どのくらいでカードは届く?

A.審査完了後、1~2週間程度で届くことが一般的です。ナンバーレスタイプならスマホアプリ上でカード情報を即時発行してくれるケースもあります。

まとめ

- 学生は収入ゼロでもクレジットカードを作れる可能性が高い

- 高校生は申し込み不可が基本。18歳以上(高校生を除く)なら親の同意不要のカードも多い

- 初めて持つなら学生向けカード(JCB CARD W、三井住友カードNL、学生専用ライフカード、など)がおすすめ

- 申し込み時は年収欄の正直な記入や、多重申し込みの回避など審査通過のコツを押さえる

- クレジットカードは「信用」のサービス。延滞なく使いこなせば将来の信用度もアップ

収入がなくても、正しい知識と計画性さえあれば、クレジットカードは学生の生活を強力にサポートしてくれます。ぜひ自分に合った1枚を見つけて、有意義な学生生活を送りましょう。