日々様々な場所でわたしたちが利用するクレジットカード・ブランドデビット/プリペイドカード。

そんな中最近SNSでも目にする「ここは〇〇カードでオンアスで返してきた」「〇〇は更新してから仕向けが変わって出なくなった・・・」といった決済オタクをはじめとする皆さん方のお話・・・

意外と知られていませんが実はこれ、カードを利用した時に上がってくる利用明細をはじめ、お店でのちょっとした使い勝手にも関わってくる要素を持っているのです。

今回はそんなクレジットカードの決済システムにまつわるお話「オンアス取引」「オフアス取引」について解説します。

動画で解説を見たいという方はYouTube動画(【レシートや控えの不思議】Mastercardで支払ったのに「VISA」/謎の「TS3」「UC」「MUFG CARD」【オンアス・オフアスの世界】)にもまとめてあるのでご参照ください。

概要

そもそも「オンアス取引」「オフアス取引」ってなあに?

クレジットカードが利用できるお店を利用する際、このようにお店に掲示してあるアクセプタンスマークにVisa/Master/JCB/AMEXといった国際ブランドの他にカード発行会社のマークが一緒に記載されているのを見たことはありませんか?

また、レシートや加盟店控えにもMastercardで払ったのに「VISA」とカード会社に書かれたり、違うカードで払ったのに「TS3カード」と書かれたりされた経験はありませんか?

実はこれらは「オンアス取引」「オフアス取引」に重要な役割を示しています。

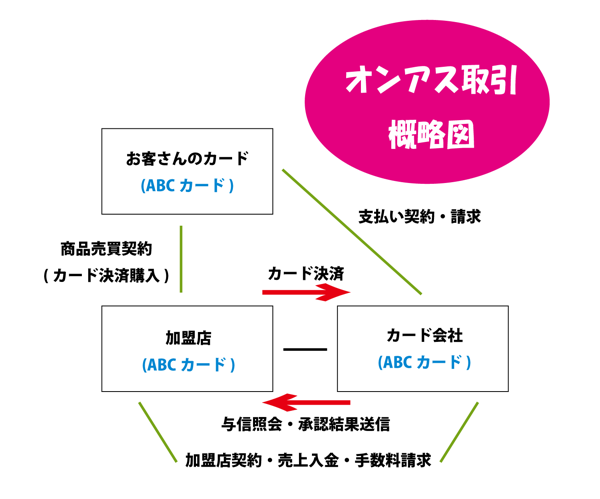

「オンアス取引」とは

加盟店で契約しているカード会社(アクワイアラ)とお客さんが利用したカードのカード会社(イシュア)が同一の場合、そのカード会社の決済システムのみでカード決済を行うことをいいます。

例えば上記のアクセプタンスマーク例であれば、加盟店契約がイオンカードなのでイオンカードで支払いをすると「オンアス取引」となります。

オンアス取引となった場合に発生すること

- 明細書の加盟店表記がカナ表記でなく漢字表記で記載される

- 売上確定が即日~3日と他の加盟店よりも早く明細に表記されるようになる

- 一部のお店ではICカード取引時に決済時間が1~2秒短縮される

- カード会社や加盟店が独自で自社会員向けのキャンペーンや割引施策を実施しやすい

一番の違いは明細の部分、一部のカードでは自社加盟店だけ加盟店表記が漢字表記で記載されるのはまさにオンアス取引である証拠。

驚きなのは楽天カードやエポスカードの一部加盟店(特に自社商業施設まわり)、なんと自社カードでの決済で明細反映されるのが即日または翌日という超速売上確定スピードを誇っています。

また、加盟店側の決済システムなどの関係でオンアス取引となる場合はICカード決済が他のカードと比べて1~2秒短縮される加盟店もあり、ちょっとした利便性の向上にもつながっています。

現在では一律の決済手数料になっているケースも多いものの、実はオンアス取引になった場合は決済ルートが単純になることもあり、売り上げに対する決済手数料が若干安くなる場合もあります。

割引などの優待特典の判別に広く活用

オンアス取引をする最大の理由が「カード会員向けの割引やポイント倍付けなどの優待特典」をするためで、大半のカード会社は会員番号やカード種別などの決済情報を自社の決済システムに仕向けることで基本的に判別をしています。

よく行われているケースとしてはイオンカードやエポスカードといった流通系カードで、自社のお店で特定日割引、常時ポイントアップの優待特典をオンアス取引で扱われた場合にのみ適用する基本ルールに則って実装しています。

※同じ加盟店でも決済方法でオンアスにならないことも※

同じカード・加盟店であっても「タッチ決済」をした場合、一部のケースでオンアスにならないことがあります。

これは加盟店側の決済端末によるもので、複数のカード会社が契約に入っている場合にタッチ決済で判別できないカード会社のものが読み取られると自動的にオフアス扱いとなります。

また、Apple PayやGoogle Payでタッチ決済を利用した場合、トークン制を使用していることから読み取られるカード番号が全く違うものとなり、当然自社のカードかどうか判別することができません。

よく知られるのがエポスカードで、「Apple Pay/Google Payのタッチ決済は優待の対象外です」としばしば注釈が入れられるのはこれが原因なのです。

JCBは大半がオンアス取引

JCBはご存知の通り、国際ブランドの中でもカード発行と加盟店業務を1社単独で行っているため一部のケースを除き加盟店契約を直接行う仕組みとなっています。

そのためJCBカードを利用した場合、大半がオンアス取引となるため決済処理が速いお店も比較的多く、加盟店端末がJCB持ちのお店ではさらに明細確定が利用日の翌日になるなど実利用上の使い勝手も実は高いのはあまり知られていません・・・

オンアス取引であるがゆえに起きる珍現象も

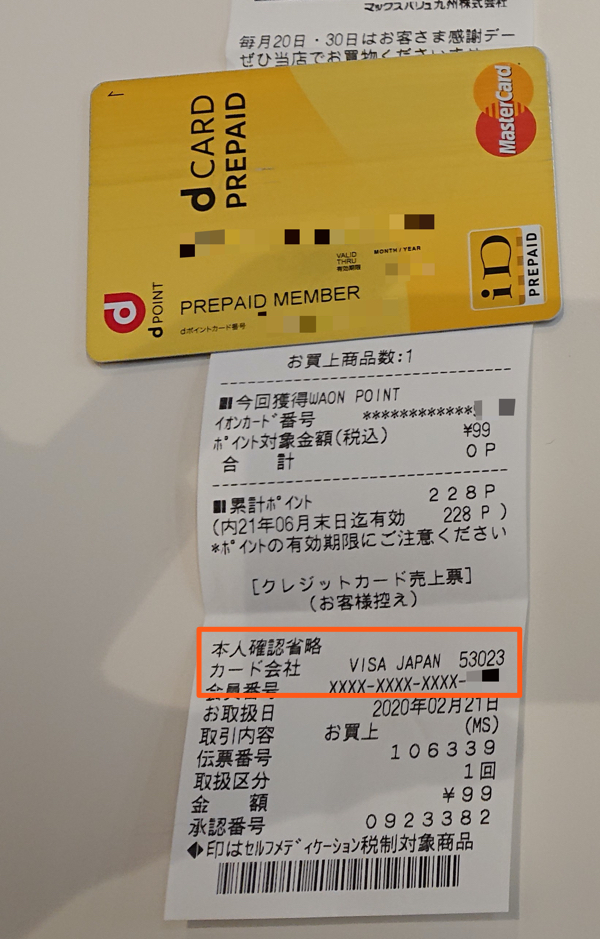

当然、レシートや加盟店控えもそのカード会社名で表記されますが、実は三井住友カード(VJA発行含む)の加盟店でよくあるのが「MastercardのVISA表記」。

西友やドンキホーテ、イオンなど大手の加盟店でも起きる現象ですが、これはイオンやドンキなどの決済システムに三井住友カードの表記が「VISA」「VISA JAPAN」「Rビザ/マスター」などで登録してあるからです。

これらのレシートはdカードプリペイドで決済したものですが、イオンではVJAグループであることを示す「VISA JAPAN」、ドンキホーテではりそなカード(VJA加盟)契約があるため「Rビザ/マスター」と表記されます。

オンアス取引でちゃんと識別した結果起こる現象なのでびっくりする必要はありません・・・笑

オンアス取引により非対応の国際ブランドでも利用可能なことも

提携JCBカードを発行しているカード会社でよくありがちなパターンですが、最近じわじわと増えてきたVisa・Mastercardだけ対応でJCBが使えない加盟店。

実はこれらの加盟店であっても、オンアス取引ができる組み合わせであればJCBブランドのカードが利用できてしまいます。

たとえば最近よくあるパターンなのが「イオンカード契約」でJCB未契約の加盟店、このような場合は例外的にイオンカード発行のJCBであれば利用ができるのです。

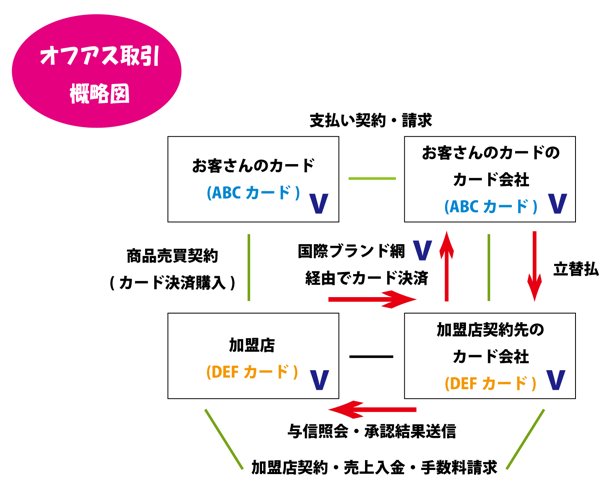

オフアス取引とは

加盟店で契約しているカード会社(アクワイアラ)とお客さんが利用するカードのカード会社(イシュア)が異なる場合、加盟店が契約しているカード会社の決済システムから国際ブランドを経由してお客さんのカードのカード会社へ繋げて決済することをいいます。

オフアス取引となった場合に発生すること

- 明細反映に5日~1週間ほどかかる(加盟店により1か月かかる場合も)

- 一部のカードでは明細の加盟店表記がカナ表記

- ICカード取引の場合のみ決済時間が長め

オフアス取引の場合、カード決済時に加盟店側カード会社(アクワイアラ)から国際ブランド網を経由して相手方のカード会社(イシュア)へ照会・決済処理をかける仕組みのためオンアス取引と比べてIC取引時において時間がかかることがあります。

クレジットの場合は加盟店設定などの理由でカード利用時に与信照会をその場でかけない「オフライン処理」を行うことがありますが、ブランドデビットやプリペイドの場合は残高差引の関係上必ず与信を取る必要があり、オンライン処理が必須となっています。

このようなことから平均で5~7秒、お店によっては決済終了までに10秒以上かかる場合もあります。

違うカード会社名が出てくるのはなぜ?

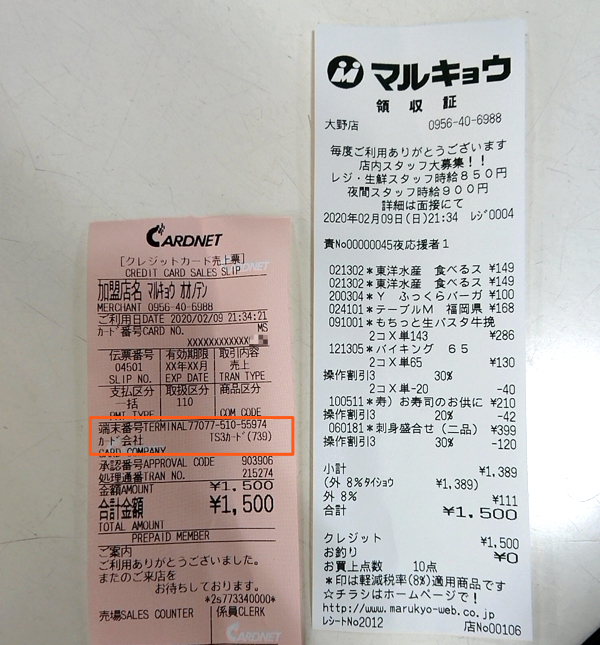

ここで冒頭に書いた「違うカードで払ったのになんでTS3カードと出るの?」の答えがあります。

オフアス取引の場合、加盟店側が契約しているカード会社のうち「国際ブランドで取り扱いができるもの」が優先的に決済に利用されます。

特に複数のカード会社との契約がある場合、端末の設置元であったりメイン契約をしている場合が代表になるケースがほとんどです。

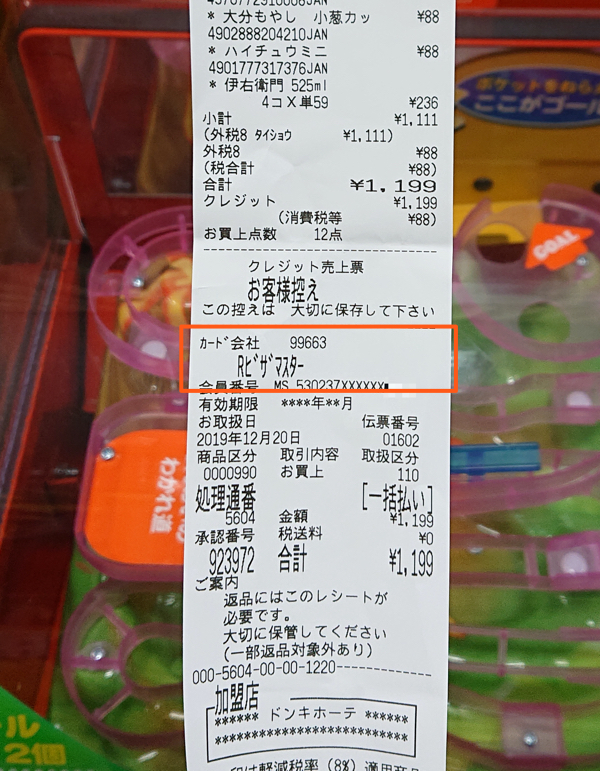

このケースでよく見かけるパターンが「TS3」「UC」「MUFG CARD」表記。

国内のカード加盟店のうちVisa・Mastercardの契約先としてよく選ばれているのがトヨタファイナンス、UCカード、三菱UFJニコス、三井住友カード※の4社であり、前3社の場合は単独契約のケースでよく記載されます。

あくまでも「Visa・Mastercardのウチの契約先はここですよ」という表記なだけなので気にする必要はありません。

※三井住友カード単独の加盟店の場合、ほとんどのケースで「ビザ/マスター」としか会社名が出ないので意外とわかりません。

AMEX(直発行分)はほとんどオフアス取引

意外なケースとして挙げられるのはAMEXで支払いした場合。

実は大型店やチェーン店などの例外を除き、AMEX.inc発行のカードで決済した場合はほとんどがオフアス取引として扱われます。

これは日本国内の加盟店契約はJCBが一括して行っているためで、JCBとAMEXの取り扱いはどこもほぼ一緒。

街のお店でよく見かけるステッカーにJCBとAMEXが一緒に掲示されていたり、控えやレシートに「JCB GROUP」と書かれるのはその現れなのです。

おわりに

決済オタクの間ではネタになり、普通の人にはなにこれ!?と思われることもある「オンアス取引」「オフアス取引」の違い。

様々なことが複雑に絡み合っているので「???」なことが多い話ですが、ひとつひとつ紐解いていくと重要な要素がそれぞれ隠されています。

普段の利用ではなんのことはないかもしれませんが、使うときには時々気がけてみてください。

(決して明細のカード会社が違ってもびっくりしないように・・・笑)