概要

国際ブランドとは?

Visa、Mastercard、JCB、American Express、Dinersなどは日本語では国際ブランドと呼ばれます(「国際ブランド」は日本独自の呼び方で、このまま英訳しても通じません。英語圏では card network / card scheme / payment network などと呼ばれることが多いです)。

国際ブランドとは一体何なのかを知るためには、カード決済取引の全体を理解する必要があります。

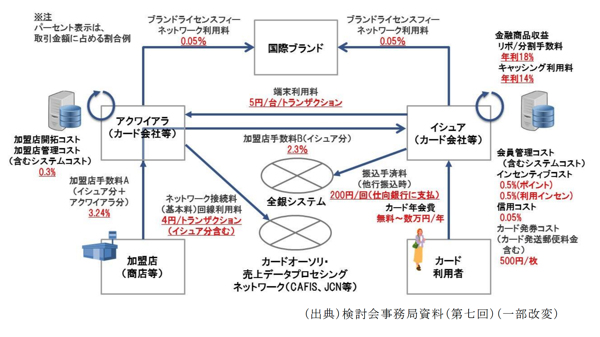

以下、経済産業省が発表したキャッシュレス・ビジョン等の資料に掲載されていた「カード取引のコスト・収益構造」の解説図です。国が作った資料にありがちな初見では目を背けたくなるやつなのですが解説するのでなんとなく眺めてみてください。

左のアクワイアラ(アクワイアラー)というのはお店(加盟店)にクレジットカード決済などの導入・運営の手伝いをする会社です。右のイシュア(イシュアー)というのは三井住友カードや三菱UFJニコスのようなあなたにカードを発行する会社です。

お店にカード決済を導入する会社(アクワイアラー)と、カードを発行する会社(イシュアー)が違う場合、お店で使うときには、誰か間を取り持ってくれる存在(決済ネットワーク)が必要になります。そこで登場するのが仲介役の国際ブランドです。上図を見ると、アクワイアラーとイシュアーの双方が、仲介してもらった分の手数料(図ではブランドフィー等)を支払っているのがわかります。

※なお、American Express や Discover のように「自社でカード発行(イシュア)も加盟店契約(アクワイアリング)も行う」(いわゆる3者間モデル)ケースもあります。VisaやMastercardのように「発行会社と加盟店契約会社が分かれる(4者間モデル)」が一般的ですが、現実はこの2つが混在しています。

世界の決済は国際ブランドのネットワークに支えられています。いやらしい話をすれば、1つ1つの手数料は少なくても、これが全世界的に大量に行われているわけですから、それはそれはすごい儲けでして、特にVisaとMastercardは金融大国アメリカの金融業界においても、大手銀行と横並びの存在感になっています。

以下、各国際ブランドの特徴を見ていきますが、シェアなどの数値はTHE NILSON REPORT等で公表されるデータを参考にしています。年度や指標(取引件数/取引金額)で変動するので「目安」としてご覧ください。

Visa(世界最大級の決済ネットワークを担う国際ブランド)

![]()

| 運営会社(本社) | Visa Inc. 本社はアメリカ合衆国カリフォルニア州(サンフランシスコ) |

|---|---|

| 取引件数のシェア | 約38.66%購入取引件数ベース(2024年上期の参考値) |

| プロパーカード | なしカード発行は提携する金融機関・カード会社 |

| カードラインナップ | クラシックカード / ゴールドカード / プラチナカード / Infiniteカード |

| 非接触決済 | Visaのタッチ決済国際的にはVisa Contactless |

Visaは誰でも聞いたことがあると思います。Visaは略語ではなくブランド名です。

誕生は1958年、アメリカでバンク・オブ・アメリカが始めた「BankAmericard(バンクアメリカード)」がルーツで、1976年に現在のVisaという名称が採用されました。今やそのバンク・オブ・アメリカ以上の時価総額になっています。

取引件数ベースで世界最大級の決済ネットワークです。よく「海外に行く人はVisaがオススメ」と言われるのはこれが理由です。

ロゴは2014年に変更されました。

![]()

日本だと三井住友カード、三菱UFJニコス、イオン、楽天、りそな銀行、クレディセゾン、ソニー銀行、三菱UFJ銀行など様々な会社がVisaブランドのライセンスを得てカードを発行しています。

Mastercard(最新テクノロジーを担う国際ブランド)

![]()

| 運営会社(本社) | Mastercard Incorporated本社はアメリカ合衆国ニューヨーク州(Purchase) |

|---|---|

| 取引件数のシェア | 上位Visa・UnionPayに続く規模(購入取引件数ベース) |

| プロパーカード | なし |

| カードラインナップ | スタンダードカード / チタンカード / ゴールドカード / プラチナカード / ワールドカード / ワールドエリートカード |

| 非接触決済 | Mastercardコンタクトレス |

Visaに次いで高いシェアを誇るMastercard(マスターカード)。日本だとJCBと同等くらいと見られていることも多いのですが、世界的には非常に大きい決済ネットワークです。

1966年にチェース・マンハッタン銀行を中心として設立されたInterbank Card Associationが始まり。Visaの元祖となるBankAmericardの後を追って拡大しました。日本だと馴染みがないですが、Maestroというデビットカードのブランドは世界的にも有名です。

MastercardもVisaを追従するようにロゴを変更することを2016年に発表しました。

![]()

日本だとSBIカード、三井住友カード、三菱UFJニコス、イオン、楽天、ポケットカード、クレディセゾン、JTB、アコムなど様々な会社がMastercardブランドのライセンスを得てカードを発行しています。まだ日本の銀行へのライセンス供与は少ないです。

JCB(唯一の国産ブランド)

![]()

| 運営会社(本社) | JCB Co., Ltd.本社は東京都港区 |

|---|---|

| 取引件数のシェア | 世界全体では小さめ目安として1%前後と言われることが多い |

| プロパーカード | ありJCBオリジナルシリーズ |

| カードラインナップ | JCB一般カード / JCB CARD W / JCBゴールド / JCB ゴールド ザ・プレミア / JCBプラチナ / ザ・クラスJCBオリジナルシリーズのラインナップ。 |

| 非接触決済 | QUICPay / JCBのタッチ決済(JCB Contactless) |

JCBは日本発の国際ブランドです。世界には各国発のローカルスキームも存在しますが、日本発で海外まで加盟店網を広げているブランドとしてJCBはかなり珍しい存在だと言えます。

始まりは1961年、株式会社日本クレジットビューロー(Japan Credit Bureau、JCBはこの略)です。

世界的な取引件数のシェアは小さめなので、「日本では強いが、海外だと地域差がある」ブランドだと理解しておくとわかりやすいです。国内での知名度、利用シェアはVisa、Mastercardに匹敵します。

現在のところは、日本、ハワイ、台湾、シンガポールなどでは多くの場所で使えるクレジットカードブランドだと言えるでしょう。

2007年に変更されたので古いロゴに馴染みがある人はもう少ないでしょうが、ロゴの変遷は以下のような感じ。

![]()

日本国内だと数々のカードにライセンスを付与するだけではなく、自社でプロパーカードも発行している。JCBオリジナルシリーズと呼ばれるプロパーカードは、一般カード、JCB CARD W、JCBゴールド、JCBプラチナ、JCB ザ・クラスなどがあり、国内の優待店も多いのが特徴です。

American Express(AMEXの愛称で世界で愛される国際ブランド)

| 運営会社(本社) | American Express Company本社はアメリカ合衆国ニューヨーク州(ニューヨーク市) |

|---|---|

| 取引件数のシェア | 数%未満Visa/Mastercard/UnionPayに比べると小さめ |

| プロパーカード | ありAMEXが自社発行するプロパーカードが有名 |

| カードラインナップ | グリーンカード / ゴールドカード / プラチナカード /センチュリオンカードプロパーカードのラインナップ |

| 非接触決済 | AMEXのタッチ決済国際的にはAmerican Express Contactless |

American Expressの歴史は古く、始まりは運送業として、そして金融サービスへ拡大して現在のAmerican Expressがあります。

そんな歴史があってか、American Expressブランドが付与されているカードは(年会費が高くても)各種旅行サービスが充実しているものが多いです。

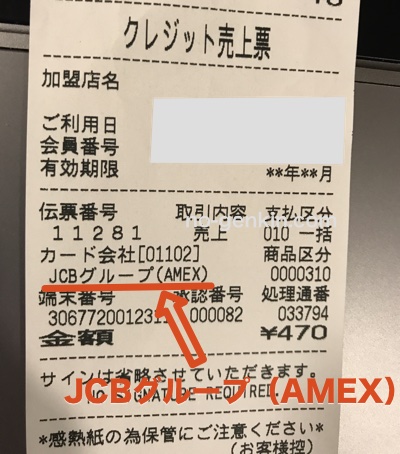

日本だとJCBと加盟店業務で提携しているため、使える店舗が増えています。↑はとある飲食店でAmerican Expressカードを使った際のレシート。JCBグループ(AMEX)の表記が確認できるかと思います。ただし「JCBが使えれば必ずAMEXが使える」とは限らず、最終的には加盟店側の契約・設定によります。

ロゴは2017年に若干変更されました。グラデーションがあったのがフラットデザインに。

![]()

Diners Club(ステータスの高い会員&加盟店を誇る国際ブランド)

| 運営会社(本社) | Diners Club InternationalDiscover/Capital Oneグループ(本社は米国) |

|---|---|

| 取引件数のシェア | 数%未満Discoverと合算で扱われることが多い |

| プロパーカード | あり日本ではダイナースクラブカード等 |

| カードラインナップ | ダイナースクラブカード(プラチナクラス) / ダイナースクラブプレミアムカード(ブラッククラス) |

| 非接触決済 | ダイナースクラブ コンタクトレス (タッチ決済) |

DinersClubのDiners(ダイナース)は食事をする人という意味が由来のアメリカのニューヨーク発のクレジットカード。ニューヨークのレストランで財布を忘れたことがきっかけで現金払いの不便さを実感し、カードを持っていればツケ払いが出来るようにしたのがきっかけ、という有名な逸話があります。

現在でも高いステータスカードについている国際ブランドの象徴ですが、それは以前からで、年齢が高く(33歳以上)持ち家があって管理職、医師、弁護士などじゃないと持てないという資格制限があったため、高い社会属性を持つ人を対象としてClub(クラブ)というコンセプトが付与された形とされます。

日本では1960年に設立されて、日本で初めてのプラスチック製クレジットカードであるとされている(諸説あり)。シティグループ傘下を経て現在はDiscover(現在はCapital Oneグループ)側のネットワークに属しており、日本では三井住友トラストクラブ株式会社が運営しています。

加盟店のグレードも高く、発行枚数と保有者のステータスの高さから独自路線を走るクレジットカードの国際ブランドというイメージが強いです。

UNION Pay(銀聯、中国発の国際ブランドで驚くべき発行枚数と決済流通額を誇る)

![]()

| 運営会社(本社) | 中国银联股份有限公司(China UnionPay Co., Ltd.)本社は中国上海市 |

|---|---|

| 取引件数のシェア | 約33.15%購入取引件数ベース(2024年上期の参考値) |

| プロパーカード | なし |

| カードラインナップ | – |

| 非接触決済 | QuickPass |

UnionPayこと中国銀聯は、2002年に設立された中国発の決済ネットワーク(銀行カードスキーム)です。中国の銀行カード決済では存在感が非常に大きく、近年は海外での受け入れも拡大しています。

ただし銀聯ブランドの場合、デビットの比率が高いなど国・地域によってカード利用の構造が違います。順位や比較は「どの指標(取引件数/金額)で見るか」で印象が変わるので注意が必要です。

日本では三井住友カードや三菱UFJニコスなどが銀聯ブランド付きカードの発行を行っています。

Discover(日本では手に入らない国際ブランド)

![]()

| 運営会社(本社) | Discover(Capital Oneグループ)本社はアメリカ合衆国(旧Discover Financial Servicesはイリノイ州) |

|---|---|

| 取引件数のシェア | 数%未満Discover/Dinersとして扱われることも多い |

| プロパーカード | あり主に米国で自社発行 |

| カードラインナップ | – |

| 非接触決済 | ありDiscover Contactless(タッチ決済) |

日本では馴染みのない国際ブランド、Discoverは比較的新しい国際ブランドです。1980年代に登場し、現在はCapital Oneグループの一員になっています。

日本では2006年にJCBと提携をしているため、使える店舗が拡大しました(様々な店舗に貼られているステッカーにもDiscoverのロゴが確認できるかと思います)。ただし現在のところ、日本で国際ブランドがDiscoverのクレジットカードを発行しているところは基本的にないため、国内在住の日本人がDiscoverブランドのクレジットカードを「新規で」作ることは難しいです。

国際ブランドは何を選べば良いの?

国際ブランドはそれぞれの良いところを1枚のカードに集約できたら良いのですが、クレジットカード1枚に付いている国際ブランドは基本的に1つだけです。なので、私たちはクレジットカードやデビットカードを作るときにポイント還元率や各種機能だけではなく、国際ブランドも慎重に吟味する必要があります。ポイント還元率だけを追いかけて国際ブランドのことを何も考えないのは、使えなければポイントも何もないわけですから無意味です。

日本ではクレジットカードが使えるお店なら、American ExpressとDinersはお店によっては若干使えないところもある、銀聯、Discoverは注意が必要といったくらいで、Visa、Mastercard、JCBであれば殆ど使えるのですが、海外でクレジットカードやデビットカードを使う機会がある方は、この記事をよく読んで、世界的なシェアを把握してから作ることをオススメします。

海外利用の方にもっともオススメの国際ブランドの選び方は、1枚だけではなく、VisaとMastercardの国際ブランドのカード、最低2枚は作ること。(それぞれ別のカード会社(イシュアー)が発行しているものだと、よりリスクが下がって良いでしょう)。

この基本的な組み合わせを土台として、勝手がつかめてきたら応用を効かせていくのもオススメ。

例えば日本人観光客がよく行くハワイなどで使うのであれば、JCBカードを持っていれば日本人向けに海外旅行をサポートしてくれるJCB PLAZAというサービスがありますし、中国で使うのであれば(特に中国の地方都市に行くのであれば)銀聯が便利、ネットは苦手なのでコンシェルジュサービスの充実が欲しいなら電話サポートが充実しているDiners、といった具合に特徴や違いを把握してピックアップをしていきましょう。

それぞれの国際ブランドの違い、特徴を掴んで、うまくクレジットカード、デビットカードと付き合っていってください。

【基礎知識】クレジットカードの国際ブランドは利用者視点でどんな役に立つの?

国際ブランドが何なのかわからない方もいらっしゃるかもしれないので最後に基礎知識を追記します。

国際ブランドはクレジットカード利用者から見た場合、お持ちのクレジットカードがお店で使えるかどうかの判断材料になります。

例えば、以下の写真は某店の入り口に貼ってあったステッカーを撮影したものです(このような支払いに使える決済手段のマークは専門用語でアクセプタンスマークと呼ばれます)。

赤線に囲まれた部分に注目してください。使える国際ブランドが羅列してあり、全ての国際ブランドが使えることがわかります(ちなみに、隣のDiscover、銀聯もクレジットカードの国際ブランドなのですが、日本で発行しているクレジットカードには殆ど付いていないのでココでは赤線で囲っていません)。

↑のお店では主要な国際ブランドは全て使えますが、お店側のカード会社や国際ブランドに直接支払う手数料の都合などの理由でVisaとMastercardしか使えなかったり、1つの国際ブランド(Mastercard)のクレジットカードしか使えないコストコのようなお店もあるので事前にチェックが必要です。