| 登録できるカード | VISA・Mastercard・JCB・American Expressのクレジットカードやデビットカード 要本人認証サービス(3Dセキュア)対応。 |

|---|---|

| 登録できる銀行口座 | 三菱UFJ銀行、みずほ銀行、三井住友銀行、ゆうちょ銀行などチャージに利用可能。 |

| 貯まるポイント | dポイント |

| ポイントレート | 200円で1ポイント dカード以外のクレジットカード払い時はポイント付与対象外(dカード払い時は合計1%還元(基本還元+dカード支払い特典0.5%))。 |

| 送金 | 対応 d払い残高、dポイントの送金が可能。 |

| 日本円への出金 | 対応 d払い残高は出金可能。 |

| 使えるお店(代表のチェーン店) | ローソン、セブンイレブン、ファミリーマート、ミニストップ、ウエルシア、マツモトキヨシなど コード決済払い時。 |

| 公式HP | https://service.smt.docomo.ne.jp/keitai_payment/ |

d払いとは

NTTドコモの提供している決済サービスが「d払い」です。実店舗でのコード決済のほか、バーチャルカード、Google PayのiD払い、オンラインショッピングでの支払い機能なども提供されています。

ウォレット(個人間送金機能)サービスもあります。

NTTドコモのサービスですが、ドコモの回線を契約していない方であっても、誰でも利用可能なサービスです。

d払いの支払い手段 (チャージやカードの登録)

実店鋪やネットの加盟店でd払いを使って支払うためには、口座やカードなどを紐付け登録する必要があります。

支払手段としては、以下の方法があります。

- クレジットカードやデビットカードを登録して支払う

- d払い残高にチャージして支払う

- dポイントで支払う

- 電話料金合算払い

クレジットカードやデビットカードを登録して支払う

d払いでは、VISA・Mastercard・JCB・American Expressのクレジットカードやデビットカードが登録出来ます。本人認証サービス(3Dセキュア)に対応していないカードは登録出来ません。

1回の支払い辺りの利用限度額はカードの枠、口座残高に応じます。

なお、dカード以外のカードでの利用はd払いのdポイント付与対象外です(2022年6月から変更された)。ご注意ください。

d払いタッチ(下記参照)では利用できません。

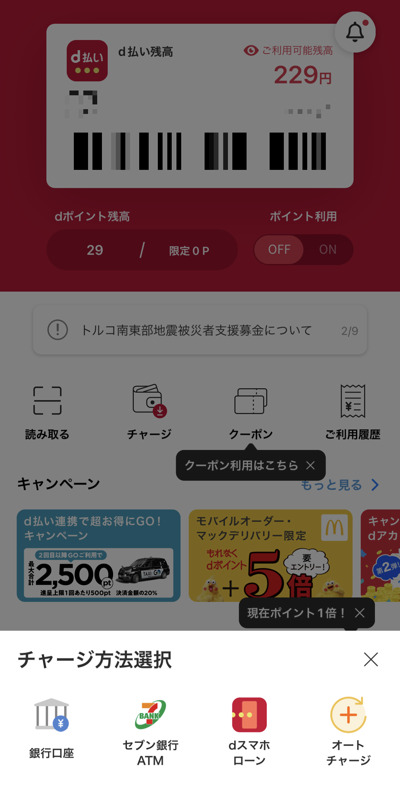

d払い残高にチャージして支払う

d払い残高から支払うことも可能です。以前の「ドコモ口座」はドコモユーザーしか利用出来ないサービスでしたが、現在は誰でも使えるようになっています。

1回の支払い辺りの利用限度額はd払い残高の100万円まで。

チャージする方法は以下の通りです(コンビニチャージは2023年2月に終了しました)。手数料はかかりません。

- 銀行口座からチャージする

- セブン銀行ATMで現金チャージする

- ローソン銀行ATMで現金チャージする

- 他の人に送金してもらう、他社ポイントから交換する

銀行口座からのチャージは、ゆうちょ銀行、三菱UFJ銀行、みずほ銀行、三井住友銀行、ソニー銀行などが対応しています(三菱UFJ銀行は2022年5月16日から対応した)。その他、Bank Payと連携しているので、地方銀行、労働金庫、信用組合にも対応しています(2023年3月30日からBANK Payと連携)。

また、d払い残高にチャージした残高は、出金することも可能です。出金は以下の方法で可能です。

- 銀行口座に出金する

- セブン銀行ATMで出金する(手数料220円(税込))

- ローソン銀行ATMで出金する(手数料220円(税込))

- 他の人に送金する

dポイントで支払う

dポイントの残高で支払うことも可能です。期間・用途限定のdポイントも問題なく使えます。

dポイント利用設定画面で何ポイントまで利用するのか設定しておけばOKです。1ポイント単位で設定できます。

以前は「すべて」「100P」「500P」「1,000P」「3,000P」「5,000P」「10,000P」からの選択でしたが、2023年8月末に1ポイント単位で設定できるようになりました。

電話料金合算払い

ドコモ(ahamo含む)と回線契約している方は、毎月の電話料金と一緒にd払いでの利用額を請求出来る、「電話料金合算払い」が利用可能です。

月々の利用限度額は、20歳未満は月に最大10,000円、月に20歳以上は最大100,000円です(2024年1月29日に変更)。

詳細はこちらをご参照ください。

d払いで貯まるポイント

d払いで電話料金合算払、dカード払い、d払い残高から支払うと、購入金額200円につき1ポイントが貯まります。

dカード以外のクレジットカードからの支払いではポイントの進呈はないのでご注意ください。2022年6月からポイント還元が改悪されました。クレジットカードが使えなくてd払いのみが使える店というのはなかなかないので、dカードを持っていない方は使いづらくなったかもしれません。

また、以前はネット決済のd払いは100円で1ポイントが貯まっていましたが、現在は200円で1ポイントに改悪されています。合わせてご注意ください。

貯まったポイントは、dポイントカードで利用するのはもちろん、d払いで使うことも可能です。

余談ですが、d払いアプリにはdポイントカードのバーコード提示機能も付いています。dポイント加盟店で利用する場合はこちらも忘れず提示しましょう。d払いが使えない店舗でも、dポイントのバーコードを提示すればポイントが貯まります。

d払いのクーポン

d払いにはクーポン機能も存在します。アプリの「メッセージ」タブから「クーポン」タブに移動すると、クーポンが表示されます。

クーポンは最大5枚までセット可能。セットしておけば、決済時にクーポンが自動で適用されます。

非常に便利でおトクな仕組みなのですが、肝心のクーポンが中々現れないのが玉に瑕なところ。

d払いの支払い方法

店頭でのd払いの支払い方法は、バーコードやQRコードを「見せて支払う方法」と、QRコードを「読み取って支払う方法」、電子マネーのiDを通じた支払い(d払い(iD))の3種類があります。

QRコード決済のd払いの場合は、前者の見せて支払う方法が主流です。

バーコード・QRコードを見せて支払う方法

バーコード・QRコードを見せて支払う方法は簡単です。d払いアプリを起動して、店員にバーコードやQRコードを読み取ってもらうだけです。読み取りが完了すれば支払い完了。

前述の通り、dポイントを使用することも可能なので、期限の迫った期間限定ポイントを消化したい時にも有効です。もちろん期間限定ポイントから優先して消化されます。

QRコードを読み取って支払う方法

QRコードを読み取って支払う場合は、まずd払いアプリを起動し、「読み取る」タブをタップします。

すると、カメラが起動するので、店員に指示されたQRコードを読み取ります。

支払金額は自分で入力する場合と、入力しなくても大丈夫な場合の2パターンがあります。入力不要な場合はQRコードを読み取るだけで決済完了です。

支払金額を自分で入力するパターンの場合は、金額を入力し、「お支払内容の確認」を押すと、「お支払確認」が出てくるので確認した後、「支払う」を押します。

確認しただけでは支払いは完了していませんのでお気をつけ下さい。

d払いの場合、このタイプの支払い方法は珍しいかも。

d払いタッチ(Androidユーザー限定)

d払いは2024年1月29日からd払いタッチというサービスを提供しています。

Android限定で、バーチャルカードを発行して、Google Payに登録→iDとして非接触決済で利用するサービスです。

従来の電話料金合算払いでしか使えなかったd払い(iD)(旧DCMX mini)は2024年4月にサービスを終了して、その後継となるサービスです。

コード決済のd払い同様に、d払い残高、dカードを紐づけて支払えるので(他社クレジットカード払いは利用不可)、iD払い時にdポイントが利用できます。

d払いのSuica(Android限定)

d払いはアンドロイドのd払いアプリ上でモバイルSuicaと連携することが可能です。

この連携したモバイルSuicaにd払いからチャージすると0.5%分のdポイントが貯まります。通常、モバイルSuicaへのチャージでポイント付与対象外のdカードからのチャージ(支払い)でもポイントが貯まります。

また、期間・用途限定dポイントもSuicaチャージに利用可能です。

d払い(コード決済)が使えるお店

実店舗では、以下の店舗で利用可能です(一例)。d払いタッチはiD加盟店で使えるので、もっと使える店舗は増えます。

- ローソン

- セブンイレブン

- ファミリーマート

- ミニストップ

- ウエルシア

- マツモトキヨシ

- 東急ハンズ

- ビックカメラ

- ジョーシン

- 高島屋

- 松屋

- かっぱ寿司

ネット加盟店は、以下のショップで利用可能です(一例)。

- メルカリ

- ABC-MARTオンラインストア

- ローチケ

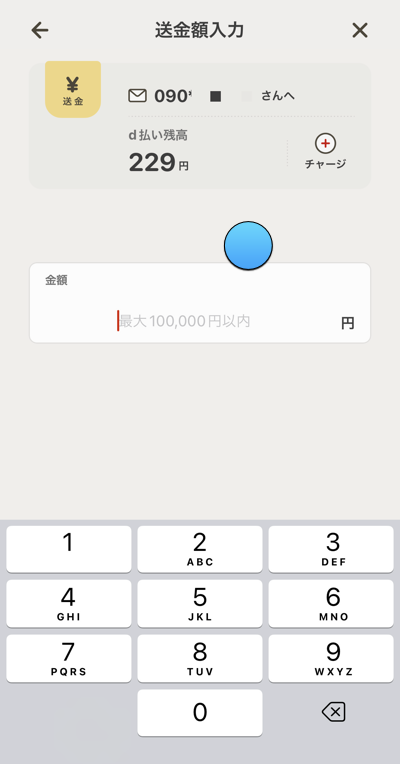

d払いの送金機能 (「送る・受け取る」)

d払いには、個人間送金機能も存在します。2019年9月末に追加されました。

d払い残高(チャージした残高)のほか、dポイントの送金・受け取りも可能です。

利用条件は、送金する人・受け取る人ともにd払いアプリを利用していること。

アプリを使った個人間送金のメリットは、なんといっても履歴が残ること。支払ったがどうか記憶があやふやでも、履歴を見れば一発でわかります。

残高の送金・受け取り方法

残高を送金する際は、「d払い残高」をタップし、金額や送金方法を指定します。

送金金額、受取金額は1円単位で指定可能で、20万円/月まで送金可能です。

電話番号、d払い番号、QRコード、SNSから送金できます。2023年8月末にはドコモ契約がない方にも電話番号での送金が可能になりました(要本人確認)。

dポイントの送金・受け取り方法

dポイントを送金する際は、「dポイント」をタップし、金額や送金方法を指定します。

電話番号、d払い番号、QRコード、SNSから送金できます。2023年8月末にはドコモ契約がない方にも電話番号での送金が可能になりました。

ドコモユーザーの方は、dポイントクラブに登録してあれば誰でも利用可能。

ドコモユーザーではない方は、d払いでの本人確認、または、dポイントクラブの本人確認が済んでいる場合に利用出来ます。

お店がd払いを導入する場合

中小規模の店舗であっても、バーコード設置型(お客様読み取り型)であれば導入は容易です。特別な端末も必要なく、ただQRコードが印刷された紙を掲示するだけで済みます。(※売上管理ツールにアクセスする為のPCなどは別途必要)

ただし、決済手数料3.24%は掛かります。

d払いは、経済産業省主導の「JPQR」というQR決済サービスの統一企画に準じています。そのため、JPQRに準拠した他の決済サービスの利用者(楽天ペイ、メルペイなど)も同じQRコードを読み取って支払うことが出来ます。

d払いのメリット・デメリット

d払いのメリットとデメリットをまとめてみると、以下のようになります。

d払いのメリット

- dポイントの期間・用途限定ポイントを消化出来る。

- 残高やポイントの個人間送金が可能。

- ドコモ運営なので、潜在的利用者の数が圧倒的。

d払いのデメリット

- 中小店舗、個人店の加盟数はそれほど多くない。

- 基本的には加盟店手数料が掛かる(3.24%)。

- カードのポイントに加えてdポイントも貯めることができていたが2022年6月からは不可になった。

d払いのまとめ

d払いは、ポイント還元の面でも2022年半ばからは改悪があり、お得度はだいぶ低くなりました。

また、PayPayと比べると加盟店もまだ少ないのが現状ですが、期間・用途限定ポイントを簡単に消費出来るのは嬉しいポイント。ポイントが余ってる人は積極的に使ってみてはいかがでしょうか。