概要

- 1 Mastercardタッチ決済(Mastercardコンタクトレス)って何?

- 2 Mastercardタッチ決済(Mastercardコンタクトレス)はどこで使える?

- 3 Mastercardタッチ決済(Mastercardコンタクトレス)の使い方

- 4 Mastercardタッチ決済(Mastercardコンタクトレス)を使えるカード・スマホ決済

- 5 Mastercardタッチ決済(Mastercardコンタクトレス)のメリットと課題点

- 6 Mastercardタッチ決済(Mastercardコンタクトレス)は交通機関への利用も可能になった

- 7 Mastercardタッチ決済(Mastercardコンタクトレス)のまとめ

Mastercardタッチ決済(Mastercardコンタクトレス)って何?

Mastercardタッチ決済は、NFC (EMV Contactless)という国際規格を用いた非接触決済のこと。その名の通り、国際ブランドのMastercardがサービスを提供しています。

以前はMasterCard PayPassと呼ばれていましたが、Mastercardコンタクトレスの呼び方に変わり、2023年からVisaに習ってMastercardタッチ決済という表記になりました(ただしVisa「の」タッチ決済と違い、間に「の」が入りません)。なぜVisaには「の」が入るのかというと、Visaが以前VISA TOUCHという別のサービスをやっていたという大人の事情が絡んでくるのですがここでは割愛します。

日本で広く使われているSuicaやWAON、iDなどといった電子マネーは、ソニーが開発したFeliCaという規格を利用していますが、これらは日本国内でしか普及しておらず、当然海外では使えません。 一方で、Matercardタッチ決済は世界中で使うことが出来ます。

対応しているカードには、大抵の場合NFC(EMV Contactless) のマークが付いてます。

電子マネーではなく、磁気ストライプ or ICチップのような感じで、クレジットカードで支払う方法に「非接触のタッチ決済」が増えた形です。Apple Payでスマホにクレジットカードを登録して利用することもできます。

Mastercardタッチ決済(Mastercardコンタクトレス)はどこで使える?

日本国内では今大手チェーン店で使えるところが増えている。

現状だとローソン、セブンイレブンなどの大手コンビニチェーンはほぼ使え、マクドナルド、TSUTAYA、IKEAなどでも利用することが可能です(当サイトの検索システムで主要なチェーン店は検索できるのでご活用ください)。 これらの店舗では、同じ規格を使っている「VISAのタッチ決済」も同様に利用可能です。

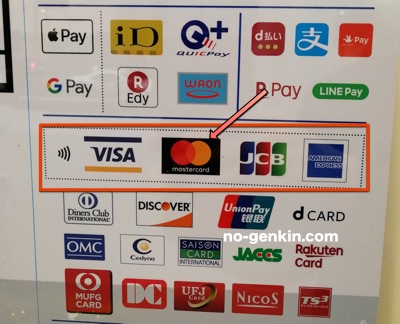

中小店舗でもSquareリーダーなどのmPOS端末では対応しています(ちょっと見にくいですが、↓のマークが世界共通のコンタクトレス決済のマーク)。

ただし、注意が必要なのは端末やお店によっては↑のマークが付いているからといって使えるわけではないということです・・・。「はい?」と思いますよね・・・。本来Mastercardタッチ決済などが使えない場合は隠して置かなければいけないマークなんですが、日本だと店側が意味を把握せずにそのまま出してしまっていることが多々あります。外国の方とかは見つけたら迷わずタッチしてしまうので本当は良くないんですが・・・。このマークを出してしまっているため、外人さんが間違ってタッチをしているのを何度か見たことがあります。

なので、2つ上の画像のVisaやMastercardといった国際ブランドと電波のようなマークが並んでいるかどうかで見極めたほうが確実です。

Mastercardタッチ決済(Mastercardコンタクトレス)の使い方

非接触決済なので、決済端末にMastercardタッチ決済に対応するカードやスマートフォンをかざせば決済完了です。 ……以上は店員さんに通じれば、の話です。

利用者は拡大してきてはいるものの、タッチ決済(NFC決済)全般の名称でまとめられていたりと、店員からすると理解し難いという問題があり、「Mastercardタッチ決済」「Masercardコンタクトレス」と言っても通じない可能性があります。

ローソンやマクドナルドなど多くのお店では「クレジットカード払いで」と申告すればタッチ決済(コンタクトレス決済)も出来るので、端末に正しい値段が表示されていることを確認してタッチすれば問題ありません。この形式が主流になれば、客にとっても店員にとっても嬉しい限りなのですが……。

もし「クレジットカード」で決済できなかった場合は、「クレジットのタッチ」「NFC Pay」「NFCペイメント」のどれかを選べば大丈夫です。NFC決済全体の呼称、表記ぶれを考慮してこの3つを覚えておくと便利です(セルフレジでもこれらの表記のことがあります)。

決済端末別の使い方は↓にまとめてありますので、興味がある方はご覧になってみてください。

Mastercardタッチ決済(Mastercardコンタクトレス)を使えるカード・スマホ決済

Mastercardタッチ決済を使うためには、対応するカードが必要です。

といってもApple Payを利用出来る方であれば、物理カード自体にコンタクトレス機能が付いていなくても問題ありません。MastercardブランドのカードをApple Payに登録すれば多くのカードで使えます。

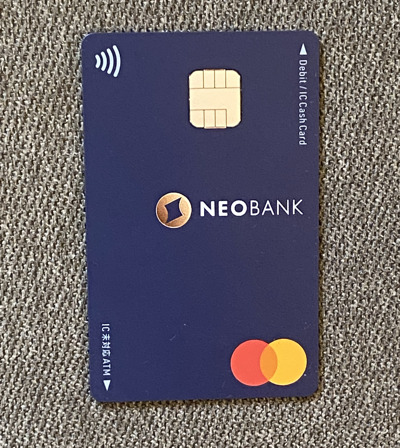

Google Pay(Android)の場合、現状日本国内で発行されたカードでMastercardタッチ決済に対応しているのは、住信SBIネット銀行のデビットカードのみです。

Mastercardタッチ決済(Mastercardコンタクトレス)が付帯しているクレジットカード例

| 発行元 | カード名 | 年会費 |

|---|---|---|

| 三井住友カード |

| 無料 |

| NTTドコモ |

| 一般カードは無料、ゴールドは11,000円(税込) |

| オリコカード |

| カードによる |

| 楽天カード |

| 一般カードは無料、ゴールドは2,200円(税込)、プレミアムは1万1千円(税込) |

| JACCSカード | ジャックスカード Mastercard® コンタクトレス | 1,375円 (税込)、初年度無料 |

| PayPayカード | PayPayカード | 無料 |

| ポケットカード | P-Oneカード各種 | 無料 |

オリコは提携カードでも多くのカードがMastercardコンタクトレスに対応。2022年10月5日からOrico Card THE POINTなどもデザインを修正してMastercardタッチ決済を搭載しています。

その他、三井住友カードも一部カードで導入されています。クレジットカードなので支払いは後払いです。

Mastercardタッチ決済(Mastercardコンタクトレス)が付帯しているデビットカード例

| 発行元 | カード名 | 年会費 |

|---|---|---|

| 住信SBIネット銀行 |

|

|

| トマト銀行 |

|

|

| 楽天銀行 |

|

|

| TransferWise |

|

|

実は国内発行のMastercardデビットカード自体、まだ数が少ないです。デビットカードなので支払いは原則即時となります。

住信SBIネット銀行のデビットカードはApple Pay、Google Payにも対応しており、Apple Pay、Google PayいずれからでもMastercardタッチ決済が利用可能です。

Mastercardタッチ決済(Mastercardコンタクトレス)が付帯しているプリペイドカード例

| 発行元 | カード名 | 年会費 |

|---|---|---|

| JALペイメント・ポート | JAL Global WALLET | 無料 |

プリペイドカードなので事前にチャージした残高分だけ支払いが出来ます。

dカード プリペイドやTOYOTA Wallet残高をApple Payに登録する形でも利用可能です。

Mastercardタッチ決済(Mastercardコンタクトレス)をApple Payで使う

Apple Payに登録可能なMastercardブランドのカードの多くは、Mastercardタッチ決済として支払うことが可能です。Mastercardコンタクトレスとして使用できるカードであればApple Payに登録するだけで自動的に使えます。

↑の画面でタッチをすればOKです。iDが使えない店でも、Mastercardコンタクトレスが利用可能ならApple Payを使って非接触で決済することができます。

Mastercardタッチ決済として使用出来るかどうかは残念ながら、Apple Payの画面からは判別出来ません。Mastercardのデバイス番号が表示されていたとしても、使えないカードが稀にあります。

支払いの際はiD,QUICPayで決済する時と同様の手順。顔認証、指紋認証が必要です。

Mastercardタッチ決済(Mastercardコンタクトレス)をGoogle Pay(Google ウォレット)で使う

PayPayカード、住信SBIネット銀行のデビットカード(及びヤマダ NEOBANK デビット等)をGoogle ウォレットに登録することで、Google PayとしてMastercardタッチ決済が利用可能です。

PayPayカード(Mastercardブランド)は2024年7月から対応しました。

Mastercardタッチ決済(Mastercardコンタクトレス)のメリットと課題点

海外でも使えるという点が最大のメリットです。大本がMastercardなので欧米、シンガポールなどのアジア圏含め、世界中で使えます。また、カードを物理的に接触させる必要がないので、磁気ストライプでの決済とは異なりスキミング被害に遭う心配をせず使えるのもアピールポイント。

正直なところ、国内での利用では利用者へのメリットがそんなにありません。同じ非接触決済なら交通系電子マネーやiD,QUICPayの方が利用出来る店舗が多くて便利です。 ですが、もしも今Mastercardタッチ決済を使える環境が整っているのであれば、積極的に使ってみてください。 利用者が増えれば当然導入店舗も増え、結果として利便性は格段に上がることでしょう。

逆に、店舗側としてはメリット大です。日本人だけではなく、外国人観光客をターゲットに出来るのは最強のメリットです。 日本以外でのApple PayはMastercardタッチ決済などのNFC決済サービスです。

Apple Payのアクセプタンスを掲示しているのにコンタクトレス決済(タッチ決済)が使えないと外国の方は戸惑ってしまいますので、外国人がよく訪れるお店であれば尚更NFC決済の導入をオススメします。

Mastercardタッチ決済(Mastercardコンタクトレス)は交通機関への利用も可能になった

Visaのタッチ決済やJCBのタッチ決済など国際ブランドは、タッチ決済で電車やバスに乗る取り組みを行っていますが、Mastercardは遅れて対応をしました。

現在は多くの路線で利用可能です。

Mastercardタッチ決済(Mastercardコンタクトレス)のまとめ

Mastercardタッチ決済は、大手チェーンへの導入を皮切りにして爆発的に普及しています。

しかし、利用できる店舗が増えても、対応カードが増えなければ何の意味もありません。その点、VISAの類似サービス(VISAのタッチ決済)と違ってApple Payで利用出来るのはアドバンテージです。 ただ、Mastercardコンタクトレスは実カードに搭載しているものがVisaのタッチ決済と比べると少ないのは事実。もっと対応カードが増えれば良いのですが……。

Apple Payを使えてかつMastercardのクレジットカードをお持ちならば高確率でMastercardタッチ決済が使えますので、ローソンやマクドナルドなどで一度、試しにでも良いので使ってみてください(これらの店舗では「クレジットカードで」と宣言して端末にタッチするだけです)。

タッチ決済全体の話は↓の記事も参考にしてみてください。