タッチ決済とiD・QUICPay、両者共、紐づけたカードから支払われる非接触決済です。

両者の違いは一体何なんでしょうか?この記事ではそれぞれの特徴とあまり知られていないメリットまで見た上で、この数年、タッチ決済に押され続けているiD・QUICPayは生き残るのかどうかも考えてみたいと思います。

この記事の内容は動画にもしているのでこちらも併せてご参照ください。

- 非接触決済の「タッチ決済」と「iD / QUICPay」はそもそもとして使っている規格が異なる。

- タッチ決済が使えるところが急増している。

- iD / QUICPayはタッチ決済の勢いに押されている。

- それぞれメリット・デメリットがあり、まだ「どちらか片方」に集中するには時期尚早。

タッチ決済の特徴

タッチ決済はクレジットカード、デビットカード、ブランドプリペイドに付帯していたり、Apple Pay・Google Payに紐づけて使う非接触決済で、Visa、Mastercard、JCB、American Express、Dinersといった各種国際ブランドが提供しています。

タッチ決済が付帯したカード↓

Apple Payのタッチ決済(iDも同時待機)↓

Google Payのタッチ決済↓

最近は付帯していないカードを見つけるほうが難しいくらい各種カードに付帯しています。

請求は紐付けられたカードに準じています。

例えば、デビットカードに紐付けられたカードでタッチ決済をした場合には、口座から即時引き落とされます。

ちなみに「非接触決済(コンタクトレス決済)なのになんで日本では名称が『タッチ決済』なの?」という疑問はヴォルデモート並みに口に出してはいけないと言われているので、「Visaのタッチ決済」という名称を推し進めたVisaにお尋ねくださいませ(口に出してはいけないはもちろん嘘だけど理由は本当にわからない)。

iD・QUICPayの特徴

iDはNTTドコモ、QUICPayはJCBが提供している非接触決済です。iDはdカードに付帯していたり、一部のカードではまだ付帯していることもありますが、現在は殆どがApple Pay・Google Payにカードを登録して利用されることが多いです(iDの詳細はこちら/QUICPayの詳細はこちら)。

↓Google PayのQUICPay

↓iDが付帯したdカードプリペイド

請求は紐付けられたカードに準じています。例えば、dカード プリペイドやVisa LINE Payプリペイドと紐付けられたiDならチャージ残高、JCB発行のデビットカードと紐付けられたQUICPayなら口座から即時引き落としです。

以前はポストペイ(後払い)型電子マネーなどと呼ばれていましたが、現在は即時払いのデビットカードや前払いのプリペイドカードとも紐付けられているので、ポストペイだけではありません。

両者ともにサービス自体は2005年からあったのですが、2016年10月から開始した日本のApple Payが、登録した各種カードにiD・QUICPayを付帯するようになったことから、その知名度と利用できるお店が急速に拡大しました。本当に急速に使えるお店が増えました。Appleすごいなと。

アメリカなど世界のApple Payはサービス開始当初からタッチ決済に対応していましたが、2016年時点では日本でタッチ決済が使える場所は殆どなかったため、iD・QUICPay(+ Suica)に対応して上陸したわけです。

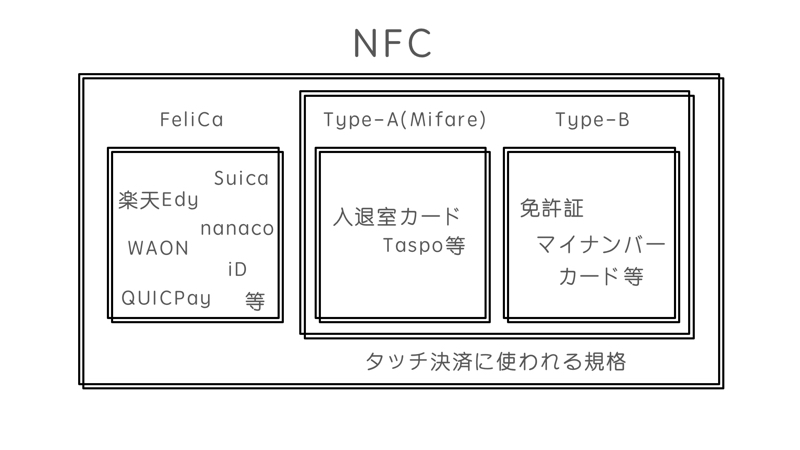

タッチ決済とiD・QUICPayの規格の違い

タッチ決済とiD・QUICPayは両者ともに同じNFC(Near Field Communication)という近距離無線通信の技術ですが、両者は規格が異なります。

- タッチ決済・・・NFC Type A/B

- iD・QUICPay・・・FeliCa

タッチ決済で使われるNFC Type A/Bは世界で使われている規格である一方で、iD・QUICPayで使われるFeliCaはソニーが開発した規格で、Suicaを始めとした各種電子マネーで活用されています(決済面ではほぼ日本でしか使われていません)。FeliCaは日本の改札などでも耐えられる仕様なのですが、決済においては、近距離での通信速度にそこまでの差はなく、その後の通信速度に依存します。↓でも解説しているのでご参照ください。

タッチ決済 VS iD・QUICPay

タッチ決済とiD・QUICPayはどちらも同じ非接触決済で、どちらも同じく紐付けられたカードから請求される、どちらもApple Pay・Google Payに対応しているので、両者は利用している規格以外は、とても似ています。

では、どちらを使えばよいのでしょうか?それぞれのメリットを、お互いを比較する形で、見ていきたいと思います。

タッチ決済のメリット(VS iD・QUICPay)

タッチ決済を選ぶメリットは以下の通りです。

- 明細が統一される

- キャンペーンが多い

- 交通利用が可能

- 余計な利用枠を使わない(VS QUICPay)

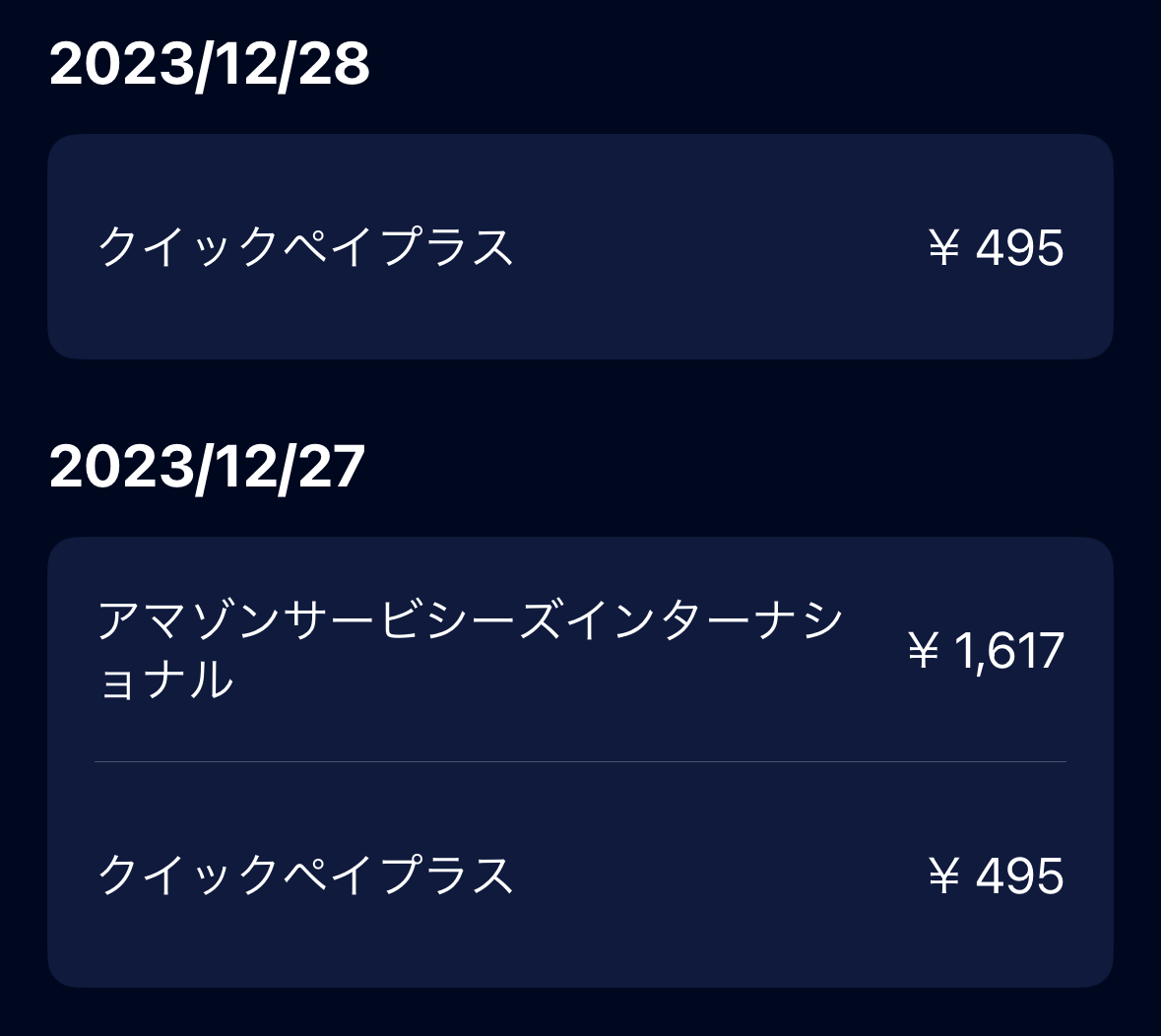

1.明細が統一される

タッチ決済はあくまで「クレジットカード決済」の非接触決済なので、明細はIC差し込みの場合と同じです。なので、明細がキレイになり、家計簿アプリとの連携時などにも助かります。

一方で、iD・QUICPayだと、表記が異なることがあり、明細がごちゃごちゃしてしまいます。

特にアメックスのプロパーカードをお使いの方は、Apple PayのQUICPayで決済をすると簡易明細には↑のように「クイックペイプラス」としか表記されず不便です(毎月の締め日に詳細は確認可能)。

2.キャンペーンが多い

三井住友カードのキャンペーンを始めとして、タッチ決済にはキャンペーンが多いです。

iD・QUICPayもまだたまにキャンペーンは行いますが、年々数は減ってきています

3.交通利用が可能

タッチ決済は交通利用も可能なところが年々拡大しています。

iD・QUICPayは交通利用はできません。

4.余計な利用枠を使わない

QUICPayは初回利用時、さらに利用額が3万円を超えるごとに29,999円の与信枠を確保する仕組みがあります。詳細はこちらでも解説しているのでご参照ください。

タッチ決済はそのような与信枠の確保はないため、枠をマックスまで活用できます。

iD・QUICPayのメリット(VS タッチ決済)

iD・QUICPayのメリットは以下の通りです。

- 伝えやすい

- 自販機で利用可能なことが多い

- 障害時のリスク分散(オフライン決済)

1.伝えやすい

iD・QUICPayは、マークがあれば「アイディーで」「クイックペイで」と伝えてかざせばOKなので、明瞭、伝えやすいと言えます。

一方で、タッチ決済は、まだ端末によっては宣言方法が異なったり、「タッチ決済のマークがあるのに使えない」ということも起こります。端末ごとの宣言方法はこちらで解説しています。

2.自販機で利用可能なことが多い

iD・QUICPayは自販機でも使えることが多いです。

一方で、タッチ決済は、使えるお店は増えましたが、自販機や券売機といった分野ではまだ使えるところは少ないです。コカ・コーラの自販機など一部に限ります。この分野ではまだまだiD・QUICPayが便利だと言えるでしょう。

↓参考:タッチ決済に対応したコカ・コーラの自販機

3.障害時のリスク分散(オフライン決済)

iD・QUICPayは条件さえ揃えば、オフラインで決済が可能です。

実際、弊サイトライターさんがコンビニで働いていた際にクレジットカードのネットワークであるCARDNETの障害が発生したのですが、お客様がdカード だったため、付帯しているiDでのオフラインで決済が可能だったそうです。

タッチ決済は一部のお店を除き、オンラインで承認を取ることが前提になっています。

4.Google Payでの利用時に生体認証なしで使える

Google Pay(Google ウォレット)では、タッチ決済時には生体認証が必須です(2024年から必須になりました)。

一方で、iD・QUICPayは一定額までは生体認証・暗証番号なしでも利用することが可能です。Google Payでの支払い方法の詳細はこちらをご参照ください。

↓Google PayのQUICPay対応カード

セキュリティ的には生体認証があったほうが良いのですが、手軽さという点ではGoogle PayにおいてはiD・QUICPayに軍配が上がると言えるでしょう。

なお、Apple Payではいずれの利用でも生体認証は必須です。

iD・QUICPayはなくなるのか?

まことしやかに囁かれるiD・QUICPayの廃止説。そんな説が出るくらい、現在タッチ決済が使えるお店が増え、キャンペーンなどもバンバン打たれています。

Apple Payなどのモバイルウォレットにしても、日本の独自の環境に対応するために、iD・QUICPayに対応したわけですが、もしもタッチ決済に一本化できるならかなり楽になるので、近いうちにタッチ決済のみの対応になり、iD・QUICPayが排除されるのでは?という推測も見かけます(あくまで推測、都市伝説)。

個人的にタッチ決済の勢いを表す印象的な出来事として以下のような出来事があります。

- iD・QUICPayをダブルで搭載していたオリコカード・ザ・ポイントもいつの間にかタッチ決済のみになってしまった

- ブランドプリペイドのKyashがQUICPayを廃止して、Visaのタッチ決済一本に絞った

ですが、個人的にはまだまだiD・QUICPayには頑張ってもらいたいと思っています。理由としては、まだ上記のメリットがあることに加えて、独占状態は良くない、まだ早い、というのが大きいです。

決済手段が一本化されるのは一見ミニマムで良いことのように思われがちですが、障害に弱いというデメリットもあります。また、iD・QUICPayがいるからこそ、タッチ決済がキャンペーンを打っている側面もあると思います。

あなたはiD・QUICPayは今後どうなると思いますか?