概要

後払い対応のプリペイドとしてよく選ばれるバンドルカード

「クレジットカードがなくてもすぐ作れる・使える」「手持ちがなくてもすぐ使える」と使っているユーザーが多いプリペイドカードの「バンドルカード」。

その触れ込み通り、プリペイドカードでありながら後払い機能を併せ持ちつつ、手軽に発行・利用が出来るカードですが、安易に使うと危険な要素も潜んでおり、その手数料の実態や代替手段を知らないまま選ぶのは危険でおすすめできないプリペイドカードです。

運営会社(カンム)はMUFGグループでもありますが、当サイトでは、特にキャッシュレス初心者の方、学生の方などにはおすすめしていません。何故おすすめできないの?どこが危険なの?その理由と安心・安全・お得に使える代替手段を詳しくご紹介します。

バンドルカードのデメリット

デメリットは以下の通りです。

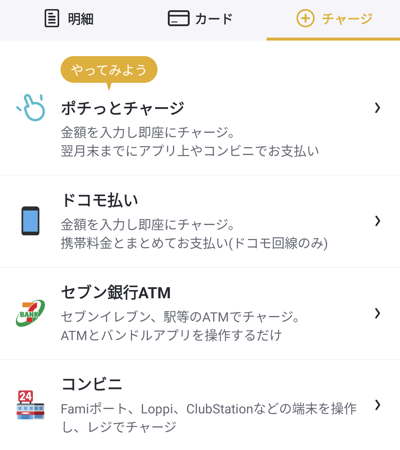

後払いチャージ「ポチっとチャージ」

「ポチっとするだけでおかねが手に入る」バンドルカードの最大の特徴である後払い機能「ポチっとチャージ」。バンドルカードのアプリでもポチッとチャージに誘導するようなUXになっていますし、広告や自社運営メディアでもひたすらポチッとチャージを促しています。

「やってみよう」とフランクに「ポチッとチャージ」を勧めています(手数料かかりますが)。

そして、この「ポチッとチャージ」こそがバンドルカードの最大のデメリットです。

なお、ポチっとチャージは支払い期限が「チャージした日の翌月末」とされており、対象年齢は「18歳以上」です(2023年12月4日から18歳未満は利用不可に変更)。使い方が簡単なぶん、利用前に「手数料」と「支払い期限」を必ず把握しておきましょう。

ポチっとチャージの利用時にはチャージ金額により510円~1,830円の後払いサービスとしてもそぐわない高額な手数料が上乗せされます。この手数料はポチっとチャージを利用するごとに発生するため、月に複数回利用してしまうとさらに高額な手数料を払うハメに・・・。

| ポチッとチャージ | 手数料 | 年利換算※(最大) |

|---|---|---|

| 3,000円-10,000円 | 510円 | 約207% |

| 11,000円-20,000円 | 815円 | 約90% |

| 21,000円-30,000円 | 1,170円 | 約68% |

| 31,000円-40,000円 | 1,525円 | 約60% |

| 41,000円-50,000円 | 1,830円 | 約54% |

※各段階の最小の金額を30日後に手数料込みで支払った場合の年利(計算はこちらで出来ます)

※実際の支払い期限は「翌月末」なので、利用日によって日数は変動します(上記は“30日後に支払い”の例)。

年利換算すると最大なんと 「200%」を超えます(例:3,000円を30日後に3,510円で支払い時)。

なお、こうした「後払いチャージ」については、報道の中で金融庁が「貸金業法の対象ではない」旨を説明しているとされています。つまり、手数料は「利息」ではなく「手数料」扱いですが、利用者の体感としては“借入に近い”形になり得るため、年利換算での高さは注意ポイントだと思います。

これでは「情弱ビジネス」と言われても仕方がないのではないでしょうか。

利用時に電話番号やメールアドレス等で申込出来てしまい、仕組みをよく分かっていない層でも安易に利用出来てしまうことから非常に危険なのでここで注意喚起させて頂きます。

また、実際に「親が知らないうちに利用していた」などのトラブルが報じられているように、「使う上でのリスク」が小さくありません。

以前は未成年も利用できたが、2023年12月4日から18歳以上に改定

ポチっとチャージは、報道時点では「13歳以上」が対象で、未成年の利用には親権者の同意が必要とされていました(当時)。その後、2023年12月4日からは18歳未満は利用不可に改定されています。

当サイトにも保護者からの「勝手に高額を使われた」といった被害報告が多数来ていたので、とりあえず良かったです・・・。

※KyashやB/43も注意が必要※

多機能プリペイドの「Kyash」や家計簿つきプリペイドの「B/43」などにも、後払いチャージ系の機能が用意されている(または過去に用意されていた)ことがあります。

これらのカードは決済できるという部分以外でもメリットがある部分も多いカードのため、損をしたくない方は後払いチャージだけは利用しないようにしましょう。後払いチャージは「利用ごとに手数料が発生する」タイプが多く、使えば使うほどコストが膨らみやすいです。

利用時の還元が薄く、普通に使うだけでもメリットが少ない

クレジットカードのように「常時ポイント還元がある」タイプと比べると、バンドルカードは普段の決済で常設の還元が薄い(または基本的にない)ため、普通に使うだけでも“得”が少ない設計になりがちです(キャンペーン等を除く)。

また、ポチっとチャージ以外にも一部のチャージ方法は手数料がかかる場合があるため、さらに余計なコストがかかってしまうことに・・・。

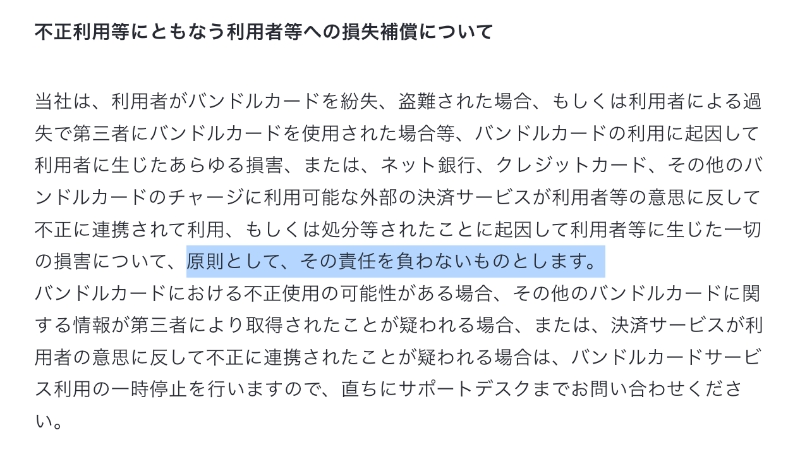

セキュリティ上の不安も

バンドルカードは発行が簡単なプリペイドカードであることから、不正利用に遭った場合の補償がクレジットカードほど手厚くない(または明確に用意されていない旨の表記がある)点も注意が必要です。

一時利用停止の機能こそあるものの、あくまでそれだけなのでセキュリティ面では弱い仕様です。

カード発行手数料がかかる(カードの仕様は申込画面で要確認)

バンドルカードのカード発行手数料は、カード種別や時期・デザイン等で変わることがありますが、概ね「数百円」の発行手数料がかかります。

- バンドルリアルカード・・・数百円(※申込画面で要確認)

- バンドルカードリアル+・・・600円 / 700円

また、カードの仕様(ICチップ対応/非対応、タッチ決済対応/非対応など)は発行するカード種別や仕様変更で変わり得るため、申込画面や公式の案内で確認しておきましょう。

dカード プリペイド、au PAYプリペイドカード、各種デビットカード(ICチップあり)などは、無料で発行できるものも多いです。審査もありません(クレジットカードと違い、原則として与信審査がないため)。

様々用意されている安心な支払い手段

後払いは、バンドルカードを使わなくても安心・安全、さらにお得に利用できる後払いの支払い方法が様々用意されています。

クレジットカード

そもそも「後払い」で利用するのであれば、クレジットカードを利用するのが一番確実で安心・安全です。

すでに設定されている「利用枠の範囲内」で使える上、「一括払い」ならば手数料が取られることは当然ありませんし、セキュリティ面もきちんと守られています。

言うまでもありませんが、利用時の還元も豊富に用意されているため損をすることはまずありません。

また、昨今では申し込み後5分程度ですぐ使える「即時発行」タイプのクレジットカードも主流になりつつあり、「クレジットカード持っていないけどすぐに買いたいものがある」ニーズにもちゃんと答えられる環境が整っているのです。

デビットカード/プリペイドカード

「後払いで買わなくていい」「手持ちの範囲内だけで使いたい」という場合にはデビットカードや他のプリペイドカードを用意しましょう。

以下のエントリーでご紹介するカードについては、クレジットカード同様に「安心・安全」「お得」さらに「利便性」まで兼ね備えたものばかりです。

ご紹介しているものには即時発行に対応したカードも一部用意されています。

たまにバンドルカードは審査がゆるいと言われますが、デビットカード、プリペイドカードはクレジットカードと違い、種類を問わず、基本的に審査はないです。

キャリア決済+(残高チャージ型の決済)

「やっぱりどうしてもバンドルカードと同じような感じで使いたい」という場合には、ドコモ、KDDI、ソフトバンクのキャリア決済(合算払い)で、残高チャージ型の決済手段にチャージして使う方法もあります。

キャリア決済は月ごとの利用上限を設定できることも多く、使いすぎ防止の観点でも設定次第で安全寄りに運用できます。仕組みを理解したうえで、上限を低めに設定して使うのが前提です。

まとめ

広告露出も数多く打ち出しており、見たことがきっかけで作る人も多いバンドルカードですが、このような理由からたくさんの選択肢がある昨今においては選択するメリットがわかりません。おそらくキャッシュレスに詳しい方であれば多くの方が同じ意見だと思いますので、周りの詳しい方にも聞いてみてください。

様々なキャッシュレス決済が用意されている昨今、代替手段が豊富にあるのにも関わらず広告の力に負けてしまい、結果知られていない現実もありますが・・・。

特に後払いチャージは知らずに使い続けていると損をし続けることになりますし、仕組みをよく理解していないまま安易に手を出すと大変なことになってしまいます。わからないまま使っている方が多いのか、SNS上で「後払いなんて支払い遅れても余裕」といった信じられない投稿も見かけましたが、遅れた場合はペナルティが発生する可能性もあります。

この記事を読まれている方の中にはよく調べないまま、バンドルカードを、ポチッとチャージを使っている方も居るかもしれませんが、弊サイトでは上記の理由からおすすめしていません。特に学生さんなどは日々の生活で使う決済手段は、きちんと比較して取捨選択することをおすすめします。

あと、バンドルカードはGoogle Payのタッチ決済には対応しました(2024年7月時点の公式発信)。一方でApple Payについては当時点では未対応で、対応予定と案内されていました。最新状況は公式の案内をご確認ください。

決済だけ出来れば良い、後払いで手数料を取られてもOK、という方でしたら作っても良いかと思います。