主婦の方の中には「ご自身に収入がないorパートだから審査に通らないかもしれない」という理由で旦那さん名義のカードを使い、ご自身名義のクレジットカードを作れないと思っていらっしゃる方も多いようです。

実際は、パートでも働いている主婦の方は言わずもがな、専業主婦の方でも“申し込みできる”クレジットカードは多くあります。ただし、クレジットカードは必ず所定の審査があるため、どのカードでも「必ず通る」とは言い切れません。

キャッシュレスがここまで一般化している現在、専業主婦(主夫)だからといってクレジットカードが一切持てない、ということは基本的にありません。もちろん、全ての種類のクレジットカードが作れるというわけではなく、作れるカードの種類は限られてきますが、以下の点を注意して、きちんとした手順を取れば、ご自身名義のカードを作れる可能性は十分あります。

ご主人の持っているカードの家族カードを発行しても良いのですが、利用明細や引き落としが合算されやすく、家計管理の面で不便に感じる方もいます。可能なら、キチンとご自身名義で、ご自身名義の口座から引き落とされるカードを作りましょう。

概要

専業主婦がクレジットカードを作るときの注意点

ここではご自身に収入がない専業主婦の方の作り方のポイントをまとめます。パートタイムでも働いている主婦の方は、申し込み可能なカードが一気に増えるので、↓のおすすめのクレジットカードに進んでください。

本人が日中連絡の取れる電話番号を持っているか否か

クレジットカードを作る際には審査の過程で電話確認が行われることもあります。そのため、固定電話の番号か携帯電話の番号など、日中に連絡が取れる電話番号は用意しておく必要があります。(本人名義の携帯番号が望ましいケースもあります)

働いている場合は、稀に個人名で職場に在籍確認があることもありますが、専業主婦の方はご自宅や普段お使いの電話番号にかかってくることが多いです。

配偶者の方(ご主人)に収入があるか否か

専業主婦の方でも作れるクレジットカードは存在しますが、配偶者の方に収入があるかどうかは重要な判断材料になりやすいです。

クレカの審査というのは決して「職業」や「年収」だけを見ているわけではなく、「返済能力があるか否か」を見ています。配偶者の方に安定した収入がある場合、申し込み条件として「配偶者に安定継続収入がある方」を含むカードもあります。

申込フォームで「本人年収」の入力欄しかない場合(かつ、専業主婦でも申し込み対象に含まれるカードの場合)は、本人年収欄には0(または無収入)と正直に記入してOKです。世帯年収・配偶者年収の欄がある場合は、画面の指示に従って入力しましょう。

過去に料金の未払いがないかどうか

クレジットカード会社は審査時の判断材料として信用情報を確認します(未払い・延滞など)。

消費者金融などで借り入れを行っていて返済が滞っている方はもちろん、他にも毎月のケータイ料金(本体の分割払いをしている場合)を延滞していたりすると、信用情報に影響が出て審査に通りにくくなることがあります。

短期間で大量のクレジットカードに申し込んでいないか否か

信用情報にはクレジットカードの申し込み履歴も記録されます。短期間にあまりにも多くのクレジットカードに申し込んでいると、審査に通りづらくなることがあります。

まずは1枚のみ申し込んで、それに落ちてしまったらもう1枚チャレンジ。それでもダメだった場合には信用情報や申込内容に何かしら原因がある可能性もあるので、信用情報機関(CIC/JICC/全国銀行個人信用情報センター等)で本人開示をして状況を確認するのも一手です。

審査に通過する可能性を少しでも上げるためのポイント

以下、細かい話になりますが、少しでも審査に通過する可能性を上げたいという方のためのチェックポイントです。

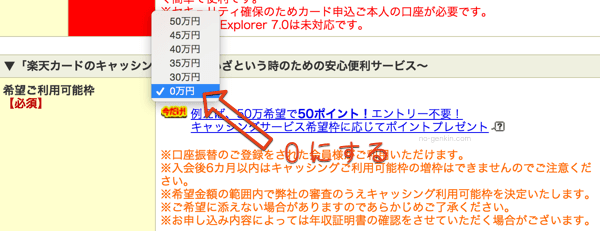

キャッシング枠は「0」にして申し込む

多くのクレジットカードにはキャッシング枠(現金の借入機能)が存在します。キャッシング枠を希望すると、ショッピング枠とは別に借入に関する審査が加わるため、審査のハードルが上がりやすいと言われています。

そのため、特に「カードは欲しいけど、現金を借りる予定はない」という方は、キャッシング枠を「0」もしくは「利用しない」で申し込むのがおすすめです。

同様に「自動リボ払い」などが選べる場合も、よく分からなければ「利用しない」を選びましょう。

固定電話があると信用度がアップする(と言われることもある)

これは少し時代遅れな側面もありますが、固定電話があると住所と紐づきやすいため、信用度が上がると言われることもあります。もちろん、固定電話がなくても携帯電話だけで審査に通過するケースは多いのでご安心ください。

住所と異なる固定電話番号(例:実家の番号)を記入するのは、確認が取れず手続きがややこしくなることもあるので基本的にはおすすめしません。

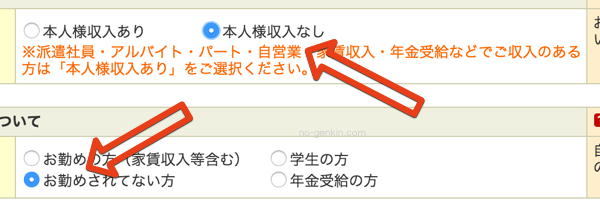

ウソを付かない

例えば、カード申込時に「ご本人様に収入があるか否か」を聞く欄がありますが、ここでウソを書かなくても、専業主婦でも申し込み対象に含まれるカードは存在します。必ず真実だけを書くようにしましょう。

「本人収入なし」「お勤めされていない方」に正々堂々とチェックを入れてOKです。

主婦の方でも申し込みOKなおすすめのクレジットカード

パートタイムの方はもちろん、専業主婦の方でも申し込み対象に含まれることが多いクレジットカードをおすすめ順にご紹介します(いずれも審査はあります)。

JCB CARD W(39歳以下限定)

もしも39歳以下なのであれば、JCB CARD Wはおすすめです。40歳以降は新規申込できませんが、39歳までに作っておけば40歳以降も年会費無料のまま継続できます。

申込条件は「18歳以上39歳以下」で、ご本人または配偶者に安定継続収入がある方などが対象です(詳細は公式条件を確認してください)。

年会費は完全無料で、通常還元率の目安は1%(ポイントの使い方により実質還元率は変動)と高めです。

さらにAmazonやスターバックス(スターバックスカードへのオンライン入金・オートチャージ等)でポイントがアップします。Amazon.co.jpでは2%相当、スターバックスカードへのオンライン入金・オートチャージでは5.5%相当、Starbucks eGift購入では10.5%相当と、かなり優秀です(対象条件あり)。

※JCBは2026年1月からポイント制度が変更予定のため、最新の条件は公式で確認してください。

女性用のデザインのJCB CARD W Plus Lもあります。

↓デザインカードも選択可能。

Plus Lのデザインは女性向けですが、基本機能は同じで、優待や付帯サービスが追加される形なので、どちらを申し込んでも良いでしょう。

ETCカードも発行できます(入会初年度無料。2年目以降は前年の利用状況によって無料/条件未達の場合は年会費が発生する場合があります)。

楽天カード

楽天カードは日本で知名度が高いクレジットカードの1つです。年会費は永年無料で、基本還元率は1%(100円につき1ポイント)。

楽天市場ではSPUなどでポイントが増えやすく、貯まった楽天ポイントを楽天市場や街の加盟店で使えるのも嬉しいポイントです(ポイント付与には上限・対象外などの条件があるため要確認)。

申し込みフォームには「お勤めされていない方」の選択肢もあり、専業主婦(主夫)でも申し込み対象に含まれるカードとして案内されています。普段から楽天市場など楽天関連のサービスを使っている方におすすめです。

イオンカードセレクト・WAON一体型

お近くにイオンがある方でしたら、毎月20日・30日の「お客さま感謝デー(お買い物代金5%OFF)」をはじめとしてメリットが多いカードです(対象外店舗・対象外商品あり)。

イオンカードセレクトはイオン銀行口座とセットで使うことで便利になるタイプなので、普段の生活圏にイオンがある方や、WAONも併用したい方に向いています。

申し込み条件は「満18歳以上で電話連絡可能な方」などが案内されています(入会に際して審査あり)。

カード払いを活用してポイントを貯め、頑張っている自分へのご褒美に◎

家計を支える主婦の方だからこそ、クレジットカードのポイントは嬉しいはず。

ぜひとも上記を参考にしてクレジットカードを作り、クレジットカードが使えるお店では出来る限りカード払いをして、ポイントで家計の手助けをしたり、ポイントをへそくり代わりにしたり(笑)、と生活の中で上手に活用していってください。