クレジットカードをはじめとした国際ブランドが付いたカード、電子マネー、QRコード決済・・・様々な決済手段がひしめき合うキャッシュレス全盛の昨今。

お得や還元に囚われてしまい、キャッシュレス手段を導入してみたものの結果的に使いづらい・無駄な出費が増えてしまった・・・などと言うようなケースも耳にするようになりました。

そこで今回は、家計簿アプリへの連携もしやすく管理も簡単なクレジットカード・ブランドデビット・ブランドプリペイドを中心に明細の見やすさ・管理のしやすさを比較してみました。

概要

何故明細の見やすさで決済手段やカードを選ぶの?

様々な決済手段がある昨今、還元など「お得度」に囚われてしまい結果的に「何に使ったのかがよくわからなくなってしまった」というケースが度々聞かれるようになりました。

このようなケースに対しては、「いつどこでいくら使ったのかをきっちり明確にする」ことが効果的な対策になりますが、決済手段によりこれが明確にしづらいという欠点も抱えているのです。

プリペイド式電子マネーの場合(Edy・nanaco・WAON・交通系電子マネーなど)

- 明細が3~6件しか参照できず、家計簿には取り込めるものの店舗名が分からないため手入力が必要

- 交通系の場合は乗車履歴に混じって「物販」の利用分が残り、日付と金額しか分からないので把握がしにくい

QRコード決済の場合(LINE Pay/PayPayなど)

- 決済時に即時で店舗名まで確認できるものの、家計簿へ取り込めない(LINE Payは可能)

- 一部店舗ではチェーン名までしか参照できずわかりづらい

- 複数の決済サービスを利用すると管理がバラバラになり余計把握がしづらくなる

クレジットカード・ブランドデビット・ブランドプリペイドは逆に管理がしやすい

一方でクレジットカード、ブランドデビット、ブランドプリペイドでは決済から数日を要するものの、利用日・利用店名・利用額がすべて利用明細に上がってくるため把握がしやすくMoney Forwardなどの家計簿アプリとの連携でジャンルごとの支出集計などを自動で行うことが可能なのでお金の管理がグッとしやすく大変便利なのです。

しかしながら一筋縄にいかないものもあり、管理がしにくいカードも存在するのが現状です。

例えば自動集計やジャンル分けに必要な加盟店名、カード会社によっては漢字表記がなくカタカナ表記のみであったり、特定の決済方法のみ加盟店名の取得ができないものもあったり・・・このようなケースの場合は自動取得・振り分けがないため手動で修正する必要が出てきたりしてかえって手間の発生にもつながります。

見やすい明細・見にくい明細を比較してみた

ここでは主なカード会社(三井住友カード・JCB・イオンカード・AMEX・エポスカード)の明細を比較しながら、見やすいポイント・見にくいポイントを解説していきます。

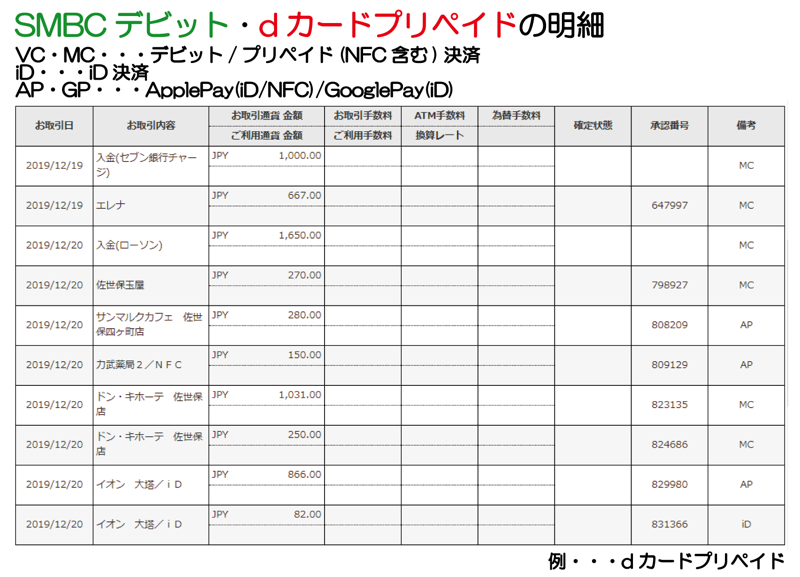

三井住友カード

三井住友カード、ならびにVJA発行の各クレジット・デビット・プリペイドカードでは「全角・漢字表記」で明細表記がされるため、見やすく管理もしやすいのが特徴です。

また、iDでの利用分も同様に漢字表記での記載となるため家計簿アプリでもそのまま反映できます。

ひとつ気になるのは自社加盟店(一部)においてNFC決済を利用した場合に表記が分かれることがあるため、同一の加盟店でも異なるものとして家計簿アプリに取り込まれる場合があるため修正等が必要です。

なお、三井住友カードならびにVJA発行のクレジット・デビット・プリペイドカードでは2020年9月頃より自社加盟店(VJA加盟のアクワイアラも含む)においての利用分は明細確定前でも加盟店表記が出てくるように変更されています。

一般的に利用してから数日かかる加盟店表記も利用直後に明細へ表示されるようになったためより管理がしやすくなりました。(一部のお店では従来通り明細確定後表示となる場合があります)

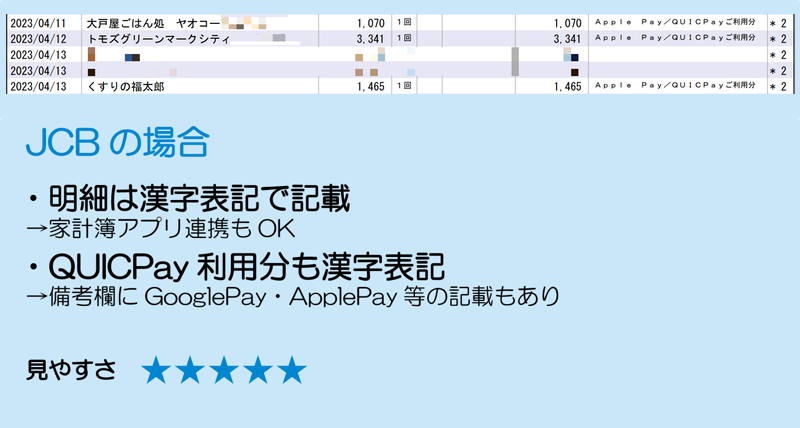

JCB

JCB発行のクレジット・デビットカードでは「全角・漢字表記」で記載されます(JCBの明細に関してはこちらでJCB CARD Wの実際の明細一覧を出しているのでご参照ください)。

同様にQUICPay利用分においても漢字表記となるため見やすく、家計簿アプリでもそのまま反映されます。

JCBでは差額発生時・調整発生時の請求額変更があった場合に、取得先のMyJCB上での表記が変更になる場合があるので注意しておきましょう。

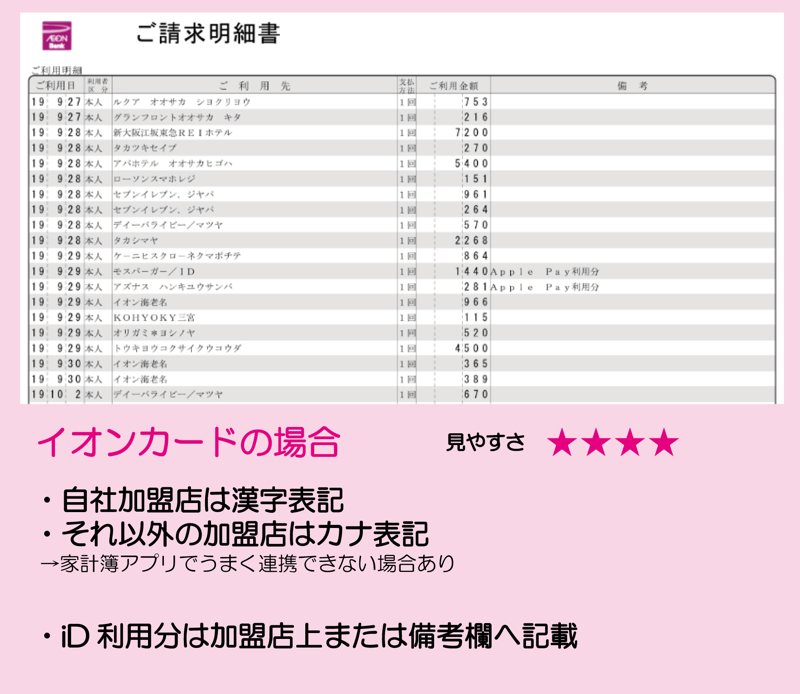

イオンカード

イオンカードの場合、デビットも含めて自社加盟店では漢字表記、それ以外で利用した場合は全てカナ表記と利用箇所によって変わってきます。

カナ表記で上がってくるものに関しては家計簿アプリへうまく反映されない場合があるため注意が必要です。

少々わかりづらいのがiDでの利用分で、利用先によりiDの表記があるもの・ないものと出てくるため多用される方はわかりにくくなるかもしれません。

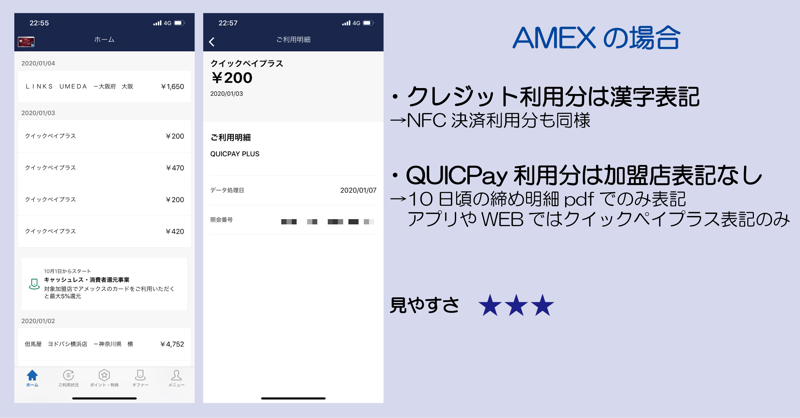

AMEX

AMEXの場合、クレジットでの利用やNFC決済での利用は漢字表記となりますが、QUICPay(Apple Pay)での利用時は「クイックペイプラス」表記しか出ないためWEBやアプリ上では加盟店名が一切表示されません。

毎月締め日にダウンロードできるpdf形式の明細でのみ、加盟店表記があるため多用される方は注意が必要です。(正直他のカード会社でもこういったことはない)

>> アメリカン・エキスプレス・カードの発行カードの一覧と特徴

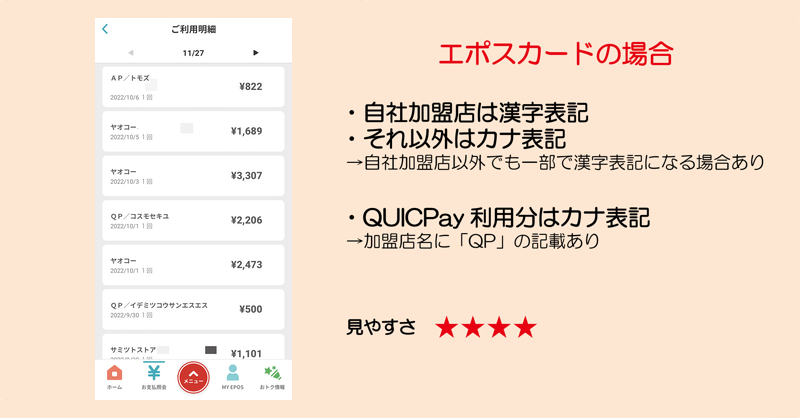

エポスカード

エポスカードの場合は自社加盟店では漢字表記、それ以外ではカナ表記で記載されますが一部の加盟店では漢字表記となる場合があります。

また、QUICPay(Apple Pay / Google Pay)利用分はカナ表記として記載となり、加盟店名に「QP」の識別が入ります。

しっかり管理するなら三井住友カードやJCBがおすすめ

今回は5社のカードを比較してみましたが、明細が見やすく管理がしやすいのは三井住友カードがダントツ。

特に公式アプリ等では決済種別ごとに確認できるようになったのも便利ポイントですね。

また、JCBもMyJCBでの参照もしやすく、こちらも備考欄で電子マネー利用分が確認できます。

これら2つのカードであれば家計簿連携もスムーズに行うことが可能でどの支払い方法を取ってもきちんとジャンルごとの仕分けもほぼ自動でおまかせ、支出の多いジャンルと金額も一目で分かります。

一方でQUICPay利用時の明細表記の評判が前々からよろしくないAMEXですが・・・この仕様が果たして改善されるのかされないのか・・・

お得さに目を奪われがちなキャッシュレス決済ですが、しっかりと使ったものを把握しておくのも非常に重要です。

ぜひ家計簿アプリなどを活用して上手に付き合っていきましょう。