現金いらず.com管理人です。

2014年6月、当時アメリカ拠点で仕事をしていて、帰国したたぶん翌日。外で作業をしようとたまたま立ち入った某大手チェーンのカフェ、っていうかコ◯ダ珈琲。そこが現金のみだと入ってすぐに知りました。

もやもやしたので、するはずだった作業をほっぽり出して、サイト名を2秒くらい考え、この現金いらずコムを立ち上げたのをなんとなく覚えています。

100以上WEBサービス・アプリなど立ち上げからやってきましたが、1人だけで計画性なしで立ち上げるの初めてだったんで、振り返ると当時の自分めちゃくちゃストレス感じてたんだろうなと思っています。笑

今でこそキャッシュレスの話題は溢れていますし大手メディアも毎日のように取り上げていますが、当時キャッシュレスというテーマのサイトってほとんど見つからなかったんですよね(クレカのサイトなら当時からたくさんあったけど)。

いまでは10周年。マイペースにやっておりますが、せっかくなので、日本のキャッシュレスの変化を振り返ってみたいと思います。

参考までに2014年というのは笑っていいともが終わったり、消費税が8%になった年です。流行語大賞は「ダメよ~ダメダメ」と「集団的自衛権」だそうで、もう記憶が・・・ねえ・・・。

概要

チェーン店はほぼキャッシュレスに

2014年の時点で、日本で展開している大手カフェチェーンでクレジットカードが使えたのは有名どころではスターバックスだけでした。

他にドトールが一部で交通系電子マネーに対応していたくらいで、コメダも、タリーズも、ほぼ現金が必須という環境でした。

2024年現在ではコメダもタリーズもドトールもクレカ&電子マネーがほぼ完備、ベローチェまでキャッシュレス対応という世界線です。

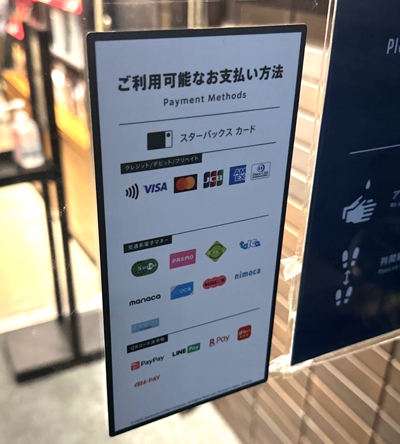

スターバックスも色々拡充しています。

ファーストフードチェーンも変わりました。

マクドナルドは2014年の時点で、iD、楽天Edy、WAONのみでしたが、2017年夏にクレカに対応&交通系やnanaco、iD、QUICPayなど電子マネーを拡充しました。↓は当時の新聞の一面です。

マクドナルドクレジットカード対応おめでとう。10年ぶりに紙の新聞買いました。https://t.co/fTz2UxC0xm pic.twitter.com/JjEaT6mVbx

— 現金いらず (@nogenkin) March 21, 2017

今ではコンタクトレス決済も利用でき、独自アプリでのモバイルオーダーも人気の、決済手段が充実している代表的なチェーン店の1つに。

他にも2014年にはモスカードのみだったモスバーガーも現在では2017年から一部電子マネー、2018年3月からはクレジットカードが利用可能、2020年8月にはコンタクトレス決済も利用可能に。

牛丼チェーンだけ見ても大分変わりましたね。

2014年にはすき家は現金が必須の状況でしたが、電子マネーを2015年1月に導入、次いでクレジットカードも導入。今ではコンタクトレス決済対応、レジはセミセルフです。

そんなこんなでチェーン店の皆様、多方面のご担当者様方の対応には感謝しかないです。最近では企業担当者の方に見てますよーと言ってもらえることも増えました。ありがとうございます!

Apple Payの影響力、パない

この9年で日本の決済環境を変えた大きな要因は個人的にいくつかあると考えていますが、やはりApple Payが1番大きかったように感じます。

実際、2016年10月にApple Payが日本のFeliCaに対応することを発表してから各社チェーン店がいきなり電子マネー対応を拡大しました(iD、QUICPay、Suica等交通系)。

2017年はAppleのおかげでチェーン店がどんどん導入した印象です。↑で記載したコメダやタリーズなどのカフェも時期、タイミング、対応している電子マネー的にApple Payの影響が大きかった気がします。

他には、例えば、マツキヨとかもそうですね。もちろん内情は定かではないですが、2014年は楽天Edyくらいだったのが、Apple Payが登場してから対応電子マネーが拡充しました。

それまでiDやQUICPayってハグレものだったんですが、一気に電子決済の代表格にまで成り上がりました(そして数年経ってその地位が危ぶまれているかも・・・?(後述))。

スマホをかざして決済するというと以前から日本にはAndroidのおサイフケータイもあったわけですが、色々持っていかれた感が強いです(昔からのおサイフケータイユーザーの方からの反論はあとで聞く)。

今はGoogle ウォレット(Google Pay(旧Android Pay))に集約されてきていますが、FeliCa対応&低価格で優れたモデルも出てきている中、今後Apple Payとどういう対立をするでしょうか。

おかげで個人的には財布、マネークリップはほぼほぼ出さなくなりましたね。マネークリップすら持ちたくないと感じています。

次の5年以内には今現在どうしてもマネークリップに入れざるを得ない免許証をスマホに入れれるようになっていて欲しいものです(ここら辺は昨今現実的な議論がされてきています)。

「電子マネー、クレカが使えないから避ける」が、かなり現実的に

少しだけ人の意識の話もしておきたいのですが、少なくとも2014年の日本で「え、あそこ電子マネー使えないから行きたくない」などと発言をすると、「何なん?w」とか言われる空気感だったと記憶しています。

しかし、こうも連日キャッシュレスが連呼されると、カジュアルな受け取られ方をされることも増えてきたかなと。

もちろん、人と一緒にいるときに口にすると、まだまだ「何なん?w」と言われることもあるでしょうが、1人でご飯を食べるときなどは「電子マネー、クレカが使えない店は避ける」人は増えていると言えるのでは?

5-6年前と比べて財布の中に現金入っていますか?小銭ジャラジャラするの嫌だから、小銭に触りたくないから、足が遠のいたお店とかありませんか?

コンタクトレス決済(タッチ決済)の普及が加速

特に2020年-2024年にかけて、大手チェーン店を中心にコンタクトレス決済(タッチ決済)の導入店舗が大幅に増大しました。

また、コンタクトレス決済を搭載しているカードも爆増しています。2023年現在、以前はVisaブランドだけでしたが、今は他の国際ブランドにおいても、カードを新規発行して、コンタクトレス決済が搭載していないカードを見つけるほうが難しくなっています。

2019年時に「タッチ決済(コンタクトレス決済)の存在が国内でもっと認知されても良いのではなかろうか」というタイトル(今は普及に伴いタイトル変更しています)でコンタクトレス決済の基礎知識をまとめた記事を書きました。その頃には大手チェーンではマクドナルドやローソンでしか使えず、このタイトルに結構な数の同意の意見を頂きましたが、主にVisaの取り組みがあってそこからの加速がすごかったです。

ただ、決済端末ごとの呼称の違いなど問題はまだ残っています。いずれ解消していく予定ですが、もうしばらくはこの問題は残るでしょう。

コンタクトレス決済で電車やバスなどに乗る取り組みが順調に進んできています。

最近でも、熊本市電が交通系電子マネーを廃止して、タッチ決済を始めるというニュースが大きく報道されました。

iD&QUICPayの普及と低迷?

コンタクトレス決済の普及に伴い、その地位が密かに危ぶまれているのがiDとQUICPayです。個人的にはまだまだ全然使っているのですが・・・。

2016年、Apple Payが日本に入ってきたときには、コンタクトレス決済に対応したお店というのはほとんどありませんでしたから、独自仕様としてクレジットカードを登録すると、国内で広く広まっていた通信規格FeliCaの「iD」「QUICPay」が付与される、という形で対応しました。

しかし、昨今、ここまでコンタクトレス決済(NFC Type A/Bという通信規格)が使えるお店が増えてきて、Apple PayやGoogle Pay側に立ってみると、今度はわざわざ日本仕様でiD、QUICPayに対応する意味があまりなくなってきたわけです。

今すぐ動きがあるとは思いませんが、iDやQUICPayが搭載されている実カードが減り(オリコカード・ザ・ポイントとか)、タッチ決済仕様のカードが爆増している現状を鑑みると、色々変わってきそうだなーいう予感はします。

繰り返しますが、個人的にはまだ全然使っていますし、なくなったら困るので国内勢にも頑張って欲しいと思っています、はい。

コロナウイルスによる非接触決済推奨の流れ

2019年6月に5周年ということでこの記事を書いたときにはまさかウイルスでキャッシュレス(非接触決済)の流れが加速するとは想像していませんでした。

2014年から今に至るまでずっと現金は汚いものだと思っており、いつもネタにしていましたが、ここまで幅広くその認識が広がろうとは・・・。

政府が提唱する「新しい生活様式」に「電子決済の利用」が入り、普及が加速したのは間違いないかと。ちなみにこの流れは世界規模で起こりました。世界では主にNFC決済が推奨される流れです(利用限度額の上限が上げられるなど国によって様々な施策が行われています)。

コロナを恐れてコンタクトレス決済が40%増えた by Mastercard

Contactless payments jump 40% as shoppers fear germs on cash and credit cards, Mastercard sayshttps://t.co/qREiaZPiAa pic.twitter.com/yoYdS0AapS

— 現金いらず (@nogenkin) April 30, 2020

気付けばカードの表面に番号がなくなっていた

ふと手元のカードを見たら、その殆どが表面にカード番号がなくなっていました。

三井住友カードNL、JCBカードNL、MIXI Mなど裏面にも番号が載っていないカードを見かけることも増えています(アプリから確認する)。

あとサイン欄もどんどんなくなってきています。

次はカードレスの流れですが果たして・・・。

キャッシュレス関連のキャンペーン回顧録 -PayPayとau WALLETプリペイド(現au PAYプリペイド)、そしてキャッシュレス・消費者還元事業-

ここまでキャッシュレスが浸透してきた以上、これからここまで高額なキャンペーンは中々行われないでしょうし、最近は改悪の話題ばかりですが、振り返りとしてキャンペーンの話題は外せません。

PayPayの100億円キャンペーン

とにかくQRコード決済系。そもそも2014年には国内ではQRコード決済なんて1つもなかったんですけどね。2016年くらいから出始めてきた感じなので、まだ長いもので歴史は7年くらい、そして退場していったものも出てきている状況ですが、とにもかくにも、ポイント還元や割引、そしてキャンペーンの力でここまで勢いをつけています。

その中でも登場が遅かったPayPayの100億円キャンペーンはさながらビッグバンのようなもので、QRコード決済を使ったことがある人、使える店、市場それ自体が一気に拡大しました。20%バック+一定の確率で10万円まで返ってくるキャンペーン。こんなのはもうこの先はないでしょう。

他のQRコード決済なども追従して一気にキャンペーンが拡大しましたが最初のインパクトは相当でした。

いま5500万ダウンロードですって。奥さん!

カフェで女子会をしている女子が、代表者が支払ってPayPayで割り勘しているような姿もよく見かけるようになりました。強い。

au WALLETのチャージで5%増しキャンペーン

キャッシュレスの歴史という文脈の中で言うと、au WALLETの登場&開始時のキャンペーンも無視できません(2014年5月8日に申込み開始)。

※ au WALLETは2020年にau PAY プリペイドカードとそのブランド名を変更しています。

発表直後にはアメリカにいた僕の目にも情報が入ってるぐらいには騒がれてました。

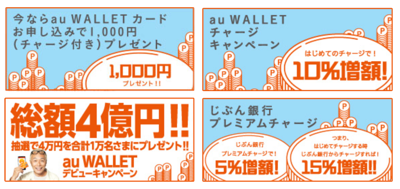

実際に、当時のau WALLET プリペイドのキャンペーンを見てみてみましょう。

4億円に目がいって「100億の25分の1かよ!しょっぺえな!」とか思ったあなたはPayPayのキャンペーンでだいぶ脳の報酬系の領域がアレな感じになっているので、一回清めてきたほうが良いです。

実際に話題になった、というか一部の方々からフル活用されたのは、じぶん銀行からのチャージで5%増額の方でした。2014年末までと半年間、長い間続いたキャンペーンだったのも特徴ですかね。

じぶん銀行からのチャージで1回最大25,000円×0.05(5%還元)✕10(月10回まで)=最大で月に12,500円がもらえるというキャンペーンでした。5月から12月までフルに活用した方は8-9万円くらい得した形。

このau WALLET プリペイドのキャンペーンは、消費税5%→8%の増税直後のタイミングでもあったため、人々の節約意識と相まって盛り上がった記憶があります。

ちなみに、au WALLET プリペイドは事前チャージ式で、かつ、国際ブランドが付与されたブランドプリペイドカードの先駆けであったことも忘れてはならないでしょう。

Kyash Cardなどなど、今でこそかなりの種類が発行されているブランドプリペイドカードですが、その先駆けとして日本のキャッシュレス界隈に与えた影響は間違いなく大きかったです。

キャッシュレス・消費者還元事業

何より、キャッシュレス・消費者還元事業も、忘れてはいけません。御存知の通り、対象店でキャッシュレス決済をしたら5%、もしくは2%還元のキャンペーン。いや、キャンペーンと言って良いのかはしらんけど。

始まった当初は不安しかありませんでしたが、なんだかんだで大きくキャッシュレス化の後押しをしてくれたのは間違いないでしょう(特に店舗側の対応で)。

5% or 2%還元が消費税増税とともに始まったのもあって、周りで有り難みを感じている人が少なかった気がしますが、、終わった後はやはり悲しいです。

なお、ポイント還元事業は終わった後も93.8%のお店が継続してキャッシュレスを導入し続けているという調査があります(キャッシュレス推進協議会「キャッシュレス調査」より)。

キャッシュレスに関する2014年からの国の動き

キャッシュレスに関する国の動きは以下の通り。各政府報告書などのキャッシュレス部分の筆者の要約です。

2014年

- 「キャッシュレス重要っぽい」日本再興戦略 改訂 2014(官邸)

2016年

- 「オリンピックに向けて国際基準でキャッシュレスやらなくちゃ、ビッグデータ活用しよう」日本再興戦略 2016(官邸)

- 改正割賦販売法公布

2017 年

- 「決済記録の電子化、キャッシュレス大事」FinTech ビジョン(経済産業省)

- 「2027年までに4割のキャッシュレス化を目指す」未来投資戦略 2017(官邸)

2018年

- 「やっぱ4割とか言ってたけど、それ現金派のほうが多いし遅いしダメだし前倒ししよ、協議会作ろ」キャッシュレスビジョン(経済産業省)

- 改正割賦販売法施行

- 「協議会作ろ」未来投資戦略 2018(官邸)

- キャッシュレス推進協議会の設立

- 「消費税増税に合わせてキャッシュレス・消費者還元やる」政府&キャッシュレス推進協議会

2019年

- 「目標、2027年、日本全国どこでも誰でもキャッシュレス!2030 年の我が国は世界最⾼⽔準のキャッシュレス社会!」キャッシュレスロードマップ(キャッシュレス推進協議会)

2019年10月

- キャッシュレス・消費者還元事業開始

2020年5月

- 新型コロナウイルスを想定した「新しい生活様式」で電子決済を推奨

2020年6月

- キャッシュレス・消費者還元事業終了

- 「キャッシュレスの手数料どうにかなんない?」未来投資会議(官邸)

2020年9月

- マイナポイント事業開始

2021年5月

- 「コロナが落ち着いてもキャッシュレスにおける新しい生活様式を継続できるようにしましょう」キャッシュレスロードマップ(キャッシュレス推進協議会)

雑なんですけどね。流れです。

店舗側の決済手数料にもかなりメスが入りそうですがこの話はまだ未確定だし長くなるのでここでは割愛。

ちなみに自分は未来投資戦略2017を読んで目標が「2027年までに4割」だったときにはその志の低さに机に頭を打ち付けてました。

国の未来投資戦略2017って初めて読んだ。

「今後10年間(2027年6月まで)に、キャッシュレス決済比率を倍増し、4割程度とすることを目指す」っていうのは目標低すぎないかね・・・。https://t.co/aLCoywOWBp— 現金いらず (@nogenkin) July 28, 2017

キャッシュレスビジョンでおかしさに気付いてくれて本当によかった・・・。

この簡易年表見てもわかるように国が本気出してきたのはこの5-6年くらいです(少なくとも外から見てる限りでは)。

でもやっぱ2018年以降で与えたインパクト、これから与えるであろうインパクトは良くも悪くも相当です。いきなりフルアクセルかけてきた感じ。

国が動いてからマスメディアが堰を切ったようにキャッシュレスという言葉の露出度を高めた印象です。どことは言いませんが、クレジットカード会社が広告の打ち出し方をキャッシュレス中心にしたのも国が動いてからだと言えます。

ちなみに、2023年度のキャッシュレス比率は39.2%でした。

過去最高を更新しているものの、韓国などは9割がキャッシュレスなのを考えると、まだまだですねー・・・(韓国はタッチ決済はまだまだですが)。

2030年

まだまだ語りたりませんが、私が見てきた日本のキャッシュレス9年間はすごく大雑把に説明するとこんな感じです。

キャッシュレス派でも現金払いせざるを得ないシチュエーションでもまとめているように個人店や地方などでは導入がまだまだですが、こうしてみると、10年間で「環境」はかなり変わっていませんか?

キャッシュレス協議会から出されているキャッシュレスロードマップによると今後は、レジレス店舗が普及、冠婚葬祭シーンにおけるキャッシュレスの普及、キャッシュレス決済手段間のインターオペラビリティの実現などがあり、2030年にはあらゆる場面で手ぶらで決済が出来る状態まで進んでいく予定となっています。

突飛に聞こえるかもしれませんが、レジで会計をする必要がない取り組みは、マクドナルドのモバイルオーダーなども加速していると言えます。モバイルオーダーサービスはこちらにまとめてあるので興味があれば見てみてください。キャッシュレスの1つの形です。

決済はコミュニケーションの1つだと考えているので、関わる全員が気持ち良い環境になると良いなと思います。

PS

ありがたいことに連日、日本各地から情報をご連絡くださる方々がいらっしゃり、皆さん本当に優しくて、御蔭様でなんとかやってこれています。

この場を借りて改めて御礼申し上げます。本当にありがとうございます。お役に立てるよう、微力ながら引き続き知恵を絞っていきたいと思う次第です。

PS2

家にあるカードの枚数、今年こそどうにかしたい(毎年言ってるしいつも思ってる)。