※ ↑今は使えない個人間送金も含まれています。

※ 手数料・限度額・対応状況などは変更されることがあります。最新情報は各公式サイトをご確認ください。

銀行振込ではなく、アプリで手軽にお金を送れれば便利なことは誰にでも想像はできると思います。でも、日本ではさほど流行っていません。

日本の現状との対比として、アメリカではPayPalの子会社が運営しているVenmoが流行。また、中国のWeChat Payの凄さはもはや言わずもがなですが、WeChat Payも個人間送金から始まったサービスであることからもその重要性はわかります。

兎にも角にも、この記事で伝えたいことは1つ。飲み会とかで現金で割り勘するのいい加減めんどくさすぎるので、どれでもいいからとりあえず使ってみてください!

個人的におすすめのものには「おすすめ」と記載しています。

ことら送金【管理人おすすめ】

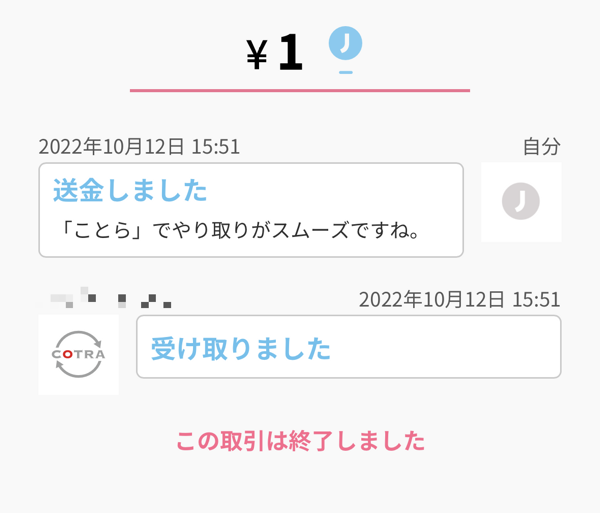

2022年10月11日、10万円以下の無料小口送金サービスの「ことら送金」がサービスを開始しました。「ことら」という単独アプリは存在せず、J-Coin Pay、Bank Pay、三井住友銀行のアプリ等、各種アプリに組み込まれている送金機能です。

「ことら送金」は、既存の決済基盤(J-Debit等で利用されている仕組み)を活用しつつ、APIで金融機関同士だけでなく、銀行と資金移動業者(スマホ決済など)も接続できるようにした仕組みです。例えば、J-Coin Payの残高を対応銀行口座へ直接送金することも可能です。

まだ対応しているサービスが少ないですが、今後、PayPayなど大手決済サービスが対応すれば使い勝手が大幅に上がる可能性があります(例:決済アプリ残高から銀行口座へ「直接送金」できる、など)。

ここで紹介している「アプリの送金」とは仕組みが少し異なるので、詳細は↓をご参照ください。

エアウォレット

| 運営会社 | 株式会社リクルートMUFGビジネス |

|---|---|

| 本人確認 | 必要(資金移動業者) |

| 送金手数料 | 無料 |

| 決済機能 | あり(COIN+加盟店で利用可) |

| 送金限度額 | 30万円/24時間(目安) |

| 残高出金 | 可 |

| 出金可能な銀行 | 三菱UFJ銀行、みずほ銀行、三井住友銀行、りそな銀行、埼玉りそな銀行、ゆうちょ銀行、住信SBIネット銀行、PayPay銀行、楽天銀行など多数 |

| 残高出金手数料 | 無料 |

エアウォレットはリクルートとMUFGが提供している送金サービスです。

COIN+残高にチャージをして、その残高で送金や自分の口座間の残高移動が可能です。さらに、COIN+加盟店での支払いにも使えます。

メガバンクだけではなく、住信SBIネット銀行、PayPay銀行、楽天銀行も登録可能。さらに1円単位から送金、出金手数料が無料で利用できます。

詳細はこちらにまとめてあります。

メリット

- ことら送金が利用できないネット銀行など多くの銀行口座を登録可能。

- 出金手数料が無料。

- 1円単位で送金・出金が可能。

デメリット

- 出金は即時反映ではなく、申請時間帯によって当日〜翌営業日になることがある(銀行により異なる)。

PayPay【管理人おすすめ】

| 運営会社 | PayPay株式会社 |

|---|---|

| 本人確認 | 必要(資金移動業者) |

| 送金手数料 | 無料 |

| 決済機能 | あり |

| 送金限度額 | 本人確認済み:過去24時間30万円/過去30日間100万円 本人確認未完了:過去24時間10万円/過去30日間50万円(※月間上限あり) |

| 残高出金 | 可 |

| 出金可能な銀行 | PayPay銀行など(多くの銀行に対応) |

| 残高出金手数料 |

|

| 支払い | チャージされたPayPay残高(PayPayマネー、または、PayPayマネーライト)から行われる |

PayPayはPayPay株式会社が運営しているQRコード決済サービス。コード決済事業者における個人間送金(回数)シェアの約96%がPayPay(2024年データ※)という圧倒的な使われ方です。銀行の振込件数の約5分の1相当という規模感。

PayPayを利用している方を電話番号やIDから検索、相手のQRコードを読み取り、受け取り用リンクを作成するなどの手段で送金をすることができます。

PayPayマネーの出金にも対応しています。PayPay銀行へなら出金手数料は無料です。

本人確認済みの場合、送金時に「出金できるPayPayマネーを優先するか」「出金できないPayPayマネーライトを優先するか」を設定で選択できます(状況により表示・仕様が異なる場合があります)。

PayPayで決済をして得たキャンペーン等の特典(PayPayポイント等)は送金に使えません。

メリット

- PayPayカード/PayPayクレジット等でチャージしたPayPayマネーライトも送金可能。

- PayPayを使っている人が圧倒的に多いので、使われる頻度が高い。

- 送金に使う残高の種類(PayPayマネー/PayPayマネーライト)を設定で選べる。

デメリット

- 銀行口座などからチャージされたPayPayマネーは出金可能だが、PayPayカード/PayPayクレジット等でチャージしたPayPayマネーライトを受け取った場合は出金できない。

d払い

| 運営会社 | 株式会社NTTドコモ |

|---|---|

| 本人確認 | 必要(資金移動業者)ドコモ回線契約者以外は要本人確認。 |

| 送金手数料 | 無料 |

| 決済機能 | あり |

| 送金限度額 | 20万円/月 dポイントは3万ポイント/月。 |

| 残高出金 | 可能 |

| 出金可能な銀行 | みずほ銀行、三井住友銀行、三菱UFJ銀行、ゆうちょ銀行、りそな銀行、埼玉りそな銀行など |

| 残高出金手数料 | 220円(税込)みずほ銀行の場合月の1回目は110円(税込) |

| 支払い | チャージ残高から行われるdポイント送金も可能だが、dポイントは出金不可 |

d払いはドコモが提供するQRコード決済です。2019年9月末から送金機能も追加されました。ドコモ回線契約者以外でも本人確認をすることで利用可能です。

通常のチャージ残高を送金する機能以外に、dポイントの送金機能も付いているのが嬉しいサービスです。

チャージ残高を送金されたものは、所定の手数料で出金も可能です。dポイントは出金できませんが、1ポイント1円でQRコード決済のd払いで利用可能です。

2023年8月末からドコモユーザー以外でも電話番号から送金できるようになりました(要本人確認)。

メリット

- チャージ残高を送金できる以外に、dポイントも送金できる。

デメリット

- 出金手数料が220円(税込)かかる。

- d払い利用者はLINE PayやPayPayなどと比べると少ない。

Kyash

| 運営会社 | 株式会社Kyash |

|---|---|

| 本人確認 | 必要(資金移動業者) |

| 送金手数料 | 無料 |

| 決済機能 | あり |

| 送金限度額 | 本人確認済み:1回30万円/24時間30万円/1ヶ月100万円 本人確認未完了:1回5万円/1ヶ月5万円 |

| 残高出金 | 可 |

| 出金可能な銀行 | みずほ銀行、三井住友銀行、三菱UFJ銀行、ゆうちょ銀行、りそな銀行、埼玉りそな銀行など |

| 残高出金手数料 | 220円(税込) |

| 支払い | チャージ残高から行われる |

Kyashは2020年9月7日に資金移動業として、送金・出金等の機能を含むサービスを開始しました。

銀行口座からチャージした残高(Kyashマネー)は手数料は220円(税込)で出金も可能で、さらに手数料220円(税込)で相手の銀行口座に振込することもできます(※振込・出金は原則Kyashマネーのみ)。ただし、Kyash CardはVisa加盟店で残高を使えるので、Kyashとして買い物で使ったほうがお得なケースも多いです。

送金に使える残高は、銀行口座・コンビニ等からの入金分に加えて、クレジットカード/デビットカードやKyashポイント等で入金した残高も送金に使えるのがKyashのユニークなポイントです(ただし、これらは原則として出金・銀行口座振込には利用できません)。

Kyashのまとめはこちら。Kyashの個人間送金機能のまとめはこちら。

メリット

- チャージ残高はVISA加盟店で利用可能。

- クレジットカード/デビットカード・ポイント等で入金した分も送金可能(出金は不可)。

- 銀行口座への振込も可能(手数料が220円(税込))。

デメリット

- 出金手数料が220円(税込)かかる。

- クレジットカード/デビットカード・ポイント等で入金した残高(出金不可)を受け取った場合、銀行口座へ出金できない。現金化前提のやり取りには注意が必要。

au PAY

| 運営会社 | KDDI株式会社 |

|---|---|

| 本人確認 | 必要(送金・出金サービス利用時) |

| 送金手数料 | 無料送金・出金サービスの利用には本人確認またはauじぶん銀行との口座連携が必要。 |

| 決済機能 | あり |

| 送金限度額 | 5万円/月 |

| 残高出金 | 可 |

| 出金可能な銀行 | auじぶん銀行(無料)/他行も可(手数料あり) |

| 残高出金手数料 |

|

| 支払い | チャージ残高から行われる |

auが提供するau PAYにも送金機能があります。

au PAY残高のうち、送金・出金が可能な「au PAY マネー」を使って送金する形です。チャージ元によっては送金・出金できない残高もあるためご注意ください(例:クレジットカード等でチャージした分は送金対象外になる場合があります)。

また、送金・出金サービスの利用には、本人確認(職業・利用目的の回答など)またはauじぶん銀行との口座連携が必要です。出金はauじぶん銀行なら無料、他行は手数料がかかります。

送金相手はauじぶん銀行の口座を保有している必要はありません(受け取ってから出金したい場合は必要)。

メリット

- Pontaポイントをau PAY残高にして送金可能。

- auじぶん銀行への自動出金なら出金無料。

デメリット

- 無料で出金するならauじぶん銀行が実質必須(他行出金は手数料がかかる)。

- auじぶん銀行以外の銀行へ出金する場合、出金手数料が220円(税込)かかる。

メルペイ

| 運営会社 | 株式会社メルペイ |

|---|---|

| 本人確認 | 必要(資金移動業者) |

| 送金手数料 | 無料 |

| 決済機能 | あり |

| 送金限度額 | 10万円/日 |

| 残高出金 | 可 |

| 出金可能な銀行 | みんなの銀行(メルカリバンク)/三菱UFJ銀行、みずほ銀行、りそな銀行、三井住友銀行、PayPay銀行、楽天銀行など |

| 残高出金手数料 |

|

| 支払い | チャージ残高から行われる(メルカリの売上金も充当可) |

メルペイはメルカリの売上金をそのままQRコードやiDとして決済に利用可能なサービス。

2020年7月から送金にも対応しました。メルカリの売上金や売上金で購入したポイントを送金することができます。

メルカリの売上金を口座に引き出すのと同様の手段で、各種銀行口座への出金が可能です。

通常の振込(他行口座への振込申請)は金額に関わらず、200円/回かかります。なので、メルカリをよく使う方でしたらそのままメルカリの買い物に充当するか、iDとして利用したほうがお得です。

なお、2025年12月18日から「メルカリバンク」(みんなの銀行との連携)を利用すると、売上金(メルペイ残高)を手数料無料・原則即時で出金できる仕組みも提供開始されています(※他行は従来通り200円/回)。

メルペイのまとめはこちら。

メリット

- メルカリの売上金を送金可能。

- メルカリバンク連携なら出金が無料・原則即時(要口座開設)。

デメリット

- 他行口座へ出金(振込申請)する場合、出金手数料が200円/回かかる。

- リンク(URL)で送金するケースがあり、相手によっては手間に感じられる(検索して送金できると便利)。

Money Tap

| 運営会社 | SBIレミット株式会社(Money Tap) |

|---|---|

| 本人確認 | 銀行口座開設時に必須(電子決済等代行業) |

| 送金手数料 | 無料 |

| 決済機能 | なし |

| 送金限度額 | 1回3万円、1日10万円 |

| 残高出金 | 可能(口座に直接振り込みのため) |

| 出金可能な銀行 | –対応金融機関口座間の送金サービスのため「出金」という概念が基本的に不要。 |

| 残高出金手数料 | – |

| 支払い | 口座残高から行われる |

Money Tapは、住信SBIネット銀行などが提供している、チャージ不要の銀行送金アプリ。リップル社の分散型台帳技術(DLT)等を活用した仕組みとして紹介されることが多いサービスです。

アプリ上で銀行口座から銀行口座に24時間365日、直接、即送金を行うことができます。自分自身への送金、自分が保有している口座間での資金移動もスムーズに行えます。

りそな銀行も当初は登録可能でしたが、2019年5月13日に連携中止となっています。対応金融機関は多くないため、使うなら「自分と相手が対応金融機関の口座を持っている(または相手が受取口座として対応銀行口座を指定できる)」という前提になります。

メリット

- 銀行口座間で直接送金(他のサービスで必要な出金すら不要)。

- 自身の口座間での送金も可能。

デメリット

- 対応している口座が少ない(相手も対応の口座を保有している必要あり)。

J-Coin Pay

| 運営会社 | 株式会社みずほ銀行 |

|---|---|

| 本人確認 | 銀行口座開設時に必須(電子決済等代行業) |

| 送金手数料 | 無料 |

| 決済機能 | あり |

| 送金限度額 | 25万円/日 Liteは20万円/日 |

| 残高出金 | 可能(口座に直接振り込みのため) |

| 出金可能な銀行 | みずほ銀行、三菱UFJ銀行など各銀行 |

| 残高出金手数料 | – |

| 支払い | 口座残高から行われる |

| ことら送金 | 対応 |

J-Coin Payはみずほフィナンシャルグループが提供するQRコード決済&個人間送金アプリ。UIはpringとほぼ同じです。

登録可能なのはみずほ銀行、三菱UFJ銀行と、地方銀行がメインです(2023年8月に三菱UFJ銀行に接続)。その他、三井住友銀行など他のメガバンクやネット銀行は現状では利用不可のケースが多いです。

出金(口座に戻す)手数料は無料です。

アプリ内のウォレットに口座残高からチャージをして送金をします。決済機能も備えており、ファミマや松屋などで使えます。

2022年10月11日からは「ことら送金」に対応したので、Bank Payなどに登録した銀行口座に直接送金することも可能です。

メリット

- 残高を利用可能なお店も大手チェーン店を中心に増加中。

- ことら送金に対応しているので、銀行口座への送金も可能。

デメリット

- 対応銀行がみずほ銀行、三菱UFJ銀行以外は地方銀行がメイン。

- 後発のため、まだ利用者が少なく、個人間送金に利用しづらい。

AEON Pay

| 運営会社 | イオンスマートテクノロジー株式会社 |

|---|---|

| 本人確認 | –SMS認証などの確認は必要になる場合あり。 |

| 送金手数料 | 無料 |

| 決済機能 | あり |

| 送金限度額 | 1回5万円 / 1日5万円 / 10万円/月 |

| 残高出金 | – |

| 出金可能な銀行 | – |

| 残高出金手数料 | – |

| 支払い | チャージ残高から行われる |

| ことら送金 | – |

AEON Payはチャージ残高を送金する機能もついています。

2023年12月(12月7日発表)から対応しました。

あくまでチャージ残高を他のAEON Pay(iAEONアプリ・イオンウォレットアプリ)を使う方に送金することが出来る機能です(送金対象はAEON Pay残高。WAON POINTは不可)。

出金などはできません。

AEON Payのまとめはこちら。

メリット

- 家族間などのやり取りで便利かも?

デメリット

- 友達同士などの個人間送金には利用しづらい。

- 出金不可。

楽天ペイ

| 運営会社 | 楽天株式会社 |

|---|---|

| 本人確認 | 不要(前払式手段発行業)楽天キャッシュ【プレミアム型】は資金移動業で要本人確認。 |

| 送金手数料 | 無料 |

| 決済機能 | あり |

| 送金限度額 | 10万円/回 30万円/月(基本型) 100万円/月(プレミアム型) |

| 残高出金 | △楽天キャッシュ【プレミアム型】は出金可能 |

| 出金可能な銀行 | 楽天銀行、他 |

| 残高出金手数料 |

|

| 支払い | 楽天キャッシュのチャージ残高から行われる |

楽天ペイは楽天キャッシュ(楽天が提供するチャージ型電子マネー)を送金することができます。楽天キャッシュへのチャージは、ラクマの売上や楽天カード、楽天銀行口座から行なえます(チャージ単位は方法により異なる)。チャージした電子マネーを送る形です。

連絡先を同期して楽天ペイの利用者を探して送付する他、専用リンクを作成して、そのリンクを送付することで受け渡しが出来ます。

楽天ペイ(QRコード決済)と同じアプリで利用できるので今後利用者が増えれば便利かも。

メリット

- 楽天カードの力もあって楽天ペイアプリの利用者は多い(楽天ポイントカード機能なども一元化されている)。

- チャージした楽天キャッシュは楽天市場でも使えるので使い道には困らない。

- 楽天キャッシュ【プレミアム型】は出金可能。

デメリット

- 楽天キャッシュを理解している人が少ない(楽天Edyとの違いなどの説明が必要かも)。

- 楽天キャッシュ【基本型】は出金不可。

PayPal

| 運営会社 | PayPal Pte. Ltd. |

|---|---|

| 本人確認 | 必要(資金移動業者) |

| 送金手数料 | 無料日本のアカウント間・日本円の個人間送金。海外送金は1回499円。 |

| 決済機能 | あり送金されたPayPal残高はPayPalでの支払いに充当可能。 |

| 送金限度額 | 1回100万円 |

| 残高出金 | 可能 |

| 出金可能な銀行 | ゆうちょ銀行、都市銀行、地方銀行、信用金庫、信用組合、労働金庫など300以上 |

| 残高出金手数料 |

|

| 支払い | PayPal残高、登録した銀行口座からの口座振替など友人・家族への送金はクレジットカード利用不可。 |

PayPalは以前からPayPal.meでのビジネス利用で送金ができましたが、アプリ/WEBから個人間送金にも利用できます。

日本のアカウント間で日本円の個人間送金をする場合、手数料は基本無料です。

送金に使うためには、原則として銀行口座の登録(口座振替設定)が必要です。対応金融機関は、ゆうちょ銀行を含む300以上。多くの金融機関はBank Payを利用した接続方式になっています(仕様は変更されることがあります)。

個人間送金でクレジットカードは利用不可です。もしもクレジットカードで支払いたい場合は「商品またはサービス」扱いになり、受取側に手数料がかかる等の違いがあるのでご注意ください。

受け取ったお金はPayPalアカウントの残高に入り、ネットショッピングなどでPayPal払いの際の支払いに充当することもできます。銀行口座への出金は、5万円以上が無料、5万円未満だと250円です(入金までに数営業日かかることがあります)。

PayPalは世界規模のアプリなので、PayPayなどを使わない方でも提案しやすいかと思います。

海外の異なる通貨への送金も可能です(海外送金手数料499円+通貨換算手数料が別途かかる)。

PayPalのまとめはこちら。

メリット

- 世界中で利用されているアプリで信頼性が高い(ご祝儀とかに良いかも?)。

- 入金されたPayPal残高はWEBショッピングで使いやすい。

デメリット

- 友人や家族間の個人間送金ではクレジットカード利用不可。

- 銀行口座に出金したい場合、5万円未満は出金手数料がかかる。

- PayPalアカウントを作っている人は多いが、割り勘用途で日常的に使っている人はまだ多くないかも(?)。

まとめ

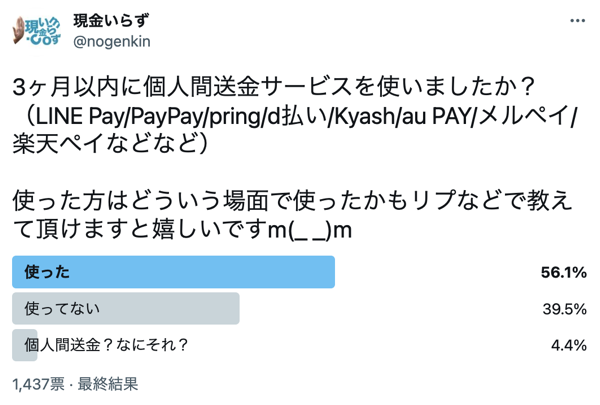

ということで各個人間送金サービスを見てきました。

筆者発信のアンケートだと半数近い方が使っていますが、まだ実情はここまで使われていないでしょう(現在は家族間で使われていることが多いようです)。

この他にも、Amazonギフトカードを送る(前払式手段発行業)、という方法もあったりしますが(もらったギフトカードはAmazonでそのまま使えるので使い道に困ることはないし実は最強なんじゃないかという説もあり)、取り急ぎアプリだけご紹介しました。

Amazonギフト券を送る(プレゼントする)方法の詳細は↓をご参照ください。

各社マネタイズしにくい個人間送金よりもまずは決済機能を強化しようとシフトチェンジしているような風潮を感じますが、ここに飲み会の割り勘のたびにストレスを感じている、個人間送金の必要性をひしひしと感じている人間がいるので、ぜひとも頑張っていただきたいところです。

ちなみにJR東日本は、モバイルSuicaのアップデートに合わせて、Suica・PASMOのコード決済サービス「teppay(テッペイ)」を2026年秋以降に提供予定で、アプリを超えた残高の「送る・受け取る」も可能になると発表しています(提供開始日は別途案内予定)。

【余談】資金移動業という壁

日本で(送金から出金まで揃った完璧な)個人間送金サービスを行うためには、ユーザーに本人確認を行ってもらう必要があります。現在は主にオンラインで銀行口座と紐づけることで本人確認が行われるケースが多いです。

この本人確認の諸々を定めている法律が資金決済法で、銀行以外が為替取引(送金)を行うためには、原則として資金移動業者としての登録等が必要になります。送金ができても前払式で、かつ、引き出すことはできないといった形になることが多いです。資金移動業登録には、財産的基盤や組織の整備が必要とされるので、海外のサービスやベンチャーが気軽に参入できません。犯罪収益移転防止法も絡んできます。

筆者は法律の専門家ではないので、あくまで知人に話を聞いたのと自分が本業で参入するとしたらという仮定で調べただけですが、すぐに頭が痛くなりました☆

資金移動業者の一覧は金融庁のサイトで一覧で公開されている(PDF)ので確認をしてみてください。↑で掲載されているPayPay、メルペイなどが確認できると思います。送金から出金までなんの不便なく使いたいという方はこれらのサービスを利用すれば良いと判断できます。

ただし、慣れていないと銀行口座を登録することすら億劫だという声はよく耳にします。実際、いざ飲み会となったときにその場でオンラインバンクにログインして本人確認をしてもらうわけにもいかないというのもいまいち流行らない原因の1つだと言えるでしょう。

ちなみにアメリカのVenmoでも本人確認はあるのですが、ユーザー登録さえしてしまえば(米国にいて携帯電話でSMSメッセージを受信できたら)始めたいと思ったときに気軽に利用はできます。

もちろん、後から銀行口座を登録すれば現金化できますし、別途本人確認を行うと送金上限が引き上がるという仕組みです(上限は時期により変更されるので、最新は公式をご確認ください)。まだ利用もしていないうちから本人確認という面倒な作業を求められるかどうか、こういった小さな差が流行っているかどうかの違いの1つなのかなと思ったりします。

なお、掲載していたものの削除したのは以下のサービスです。

- LINE Pay(サービス終了)

- pring(新規登録終了済み)