学生の方(大学生や専門学校生、大学院生、カードによっては18歳以上の高校生も)は、一般的にクレジットカードを作りやすい傾向があります。

そもそもクレジットカードの審査は「これまでのクレジットカード・ローン等の利用履歴(信用情報)」や「現在の収入・生活状況(属性)」などを総合的に見て判断されますが、学生はクレジットカードの利用履歴がまだ少なく、社会人のような年収も大きくない(または収入欄が0の方も多い)ため、良くも悪くも「スタートラインが近い」ことが多いです。

正確にいえば、バイトをしている方はバイト代がありますし、記入内容によって利用限度額などに影響することはあります。ただ、学生向けカードや年会費無料カードでは、バイトをしている/していないで審査結果が大きく変わるとは限らず、それよりも「申込条件を満たしているか」「支払い遅れなどの記録がないか」が重要になりやすいです。

なので、学生で最初のクレジットカードを作る方は、みんな似たような状態からのスタートなんです。真っ白なキャンパスになんでも描けるはずなんです。若いっていいな。

それなのに、「え?オレ審査落ちたけど?」という学生さんがたまーに現れます。その理由を一覧で、考えうる限り見ていきたいと思います。基本的な作り方や流れはこちらにまとめてあるので合わせて参考にしてみてください。ここでは審査落ちの理由に特化して解説します。

審査落ちをしてしまった学生の方は当てはまる項目がないかチェックして、しっかりと対策を立てて再度申し込んでみてください。これからクレジットカードを申し込もうとしている学生の方は当てはまることがないかチェックすることに役立ててみて下さい。

※ 審査基準はカード会社ごとに非公開で、同じ属性でも結果が変わることがあります。本記事は「よくある落ち方」と「やり直しやすい対策」に絞って解説します。

概要

- 1 【チェック1】申し込んだクレジットカードが「学生申し込み不可(または高校生不可)」のものではないですか?

- 2 【チェック2】短期間に何枚も申し込んでしまっていませんか?

- 3 【チェック3】ケータイ料金の未払い・家賃の未払いが続いていませんか?

- 4 【チェック4】記載した情報に誤りはありませんでしたか?

- 5 【チェック5】バイト先に電話がかかってきて、きちんと応対しましたか?(あまりないケースです)

- 6 【チェック6】申込み時に「キャッシング枠」を希望していませんか?

- 7 【よくあるデマ】両親がブラックリスト入りしているのが原因で審査落ち

- 8 審査に落ちた直後にやること(最短で立て直す手順)

- 9 学生のクレジットカードの審査落ちの際にチェックするポイントのまとめ

【チェック1】申し込んだクレジットカードが「学生申し込み不可(または高校生不可)」のものではないですか?

申し込んだクレジットカードは学生が申し込んでもOKなものでしたか?

ゴールドカードやプラチナカード、アメリカン・エキスプレス・カード、ダイナースクラブカードといったクレジットカードを申し込んでしまっていませんか?

ゴールドカード以上のクレジットカードは「安定した継続収入」や「学生不可」などの条件が付いていることが多く、学生が“初めての1枚”として申し込むと通りにくいです。

楽天ゴールドカード、楽天プレミアムカードなど一部は例外で、X(旧Twitter)などでも学生さんの発行報告が見つかりますが、あくまで「すでに何らかのクレジット利用実績がある」ケースも多いです。初めてのクレカでいきなり上位カードを狙うのは、難易度が上がりやすいので注意してください。

エポスゴールドカードのように、招待が来れば学生でも作れる・作りやすいゴールドカードもあるので、ゴールドカードを作るならまずエポスカードを作って、招待を待つ形が良いかなと思います。

ゴールドカードなどではなくても、学生の方には「作れないクレジットカード」がたくさんあります。各クレジットカードの申し込み条件に自分の年齢が引っかかっていないかどうか(18歳以上のものと、20歳以上のものが多いです)、「学生は除く」「学生不可」「高校生不可」といった記載がないかどうかをよく確認してみましょう。学生でも申し込み可と明示されていなくても、年齢条件(例:18歳以上※高校生除く)を満たしていれば申し込めるカードも多いですが、「学生不可」の注釈があるカードは本当に通りません。

また、学生カードが用意されているのに、社会人向けのクレジットカードを申し込んでしまっている場合も審査に不利になることがあります。学生専用カードや若年層向けカードがあるなら、まずそちらを選ぶのが無難です。

ちなみに、楽天カードは学生専用カード(楽天カードアカデミー)が用意されているのに、通常の楽天カードも学生申し込み可能という稀有な仕様になっていますが、これは例外というか「学生でも通常カードで申し込める」タイプだと考えて良いでしょう。

また、2022年4月の民法改正で18歳以上が成人となったため、18歳以上の高校生でも申し込めるカードが一部出てきました。ただし、18歳以上でも高校生は申し込み不可のカードがまだ多いので、必ず申込み条件をよく読んでください。高校生については「卒業予定の高校3年生は申し込み可」など、発行会社ごとに例外条件が付くこともあります。

高校生(18歳以上)が作れるクレジットカードや注意点はこちらを参照してください。

【対策】学生でも申し込めるカードで申し込みし直してみましょう

学生が申し込み不可のクレジットカードを申し込んでしまって審査落ちをしてしまった場合には、学生でも申し込みOKなクレジットカードを申し込んでみましょう。

↓は大学生以上が申し込めるカードの代表的なものです。

JCB CARD W↓

エポスカード↓

リクルートカード↓

三井住友カード(NL)↓

下記、「一度に何枚も申し込んでしまっていませんか?」にある通り、短期間に何枚も申し込んでしまうのはNGですが、最初の1枚を間違えて申し込んで次の1枚を申し込むくらいなら、ケースによっては許容範囲です。ただし、18歳以上とはいえ、高校生の方は親とよく相談してください。高校生のうちはクレジットカードがなくても代替のデビットカードやブランドプリペイドカードで乗り切れることがほとんどだと思います。

焦って変なカードを申し込むと申込み履歴が増えて次のクレジットカードが作りにくくなるので、まずは↑のような、発行元が大きな会社のカードを作ることをおすすめします(スペック的にも優秀ですし)。

【チェック2】短期間に何枚も申し込んでしまっていませんか?

まだクレジットカードを申し込んだことがない学生の方は知らなくて当然なのですが、一度に複数のクレカを申し込むのは基本NGです。浮気ダメ、絶対。

「え?バレないでしょ?」と思われるかもしれませんが、カード会社は審査の際に信用情報機関(CIC・JICC・KSCなど)の情報を確認でき、そこには「申込み(照会)の記録」も残っています。なので、短期間に申し込みが重なると「お金に困っているのでは?」「申し込みが多すぎるのでは?」と見られて不利になることがあります。

なので、一度申し込んだら、そのクレジットカードの審査結果が出るまで待つ必要があります。

「は?なんで?」と思われるかもしれませんが、仮に一度に何枚も申し込んで作れてしまったら、小さな限度額のカードでも複数枚で合計枠が膨らむ=短期間で大きな借金が出来てしまう可能性が出てくるので、そのための対策です。

【対策】時間を置いて、次は1枚だけ申し込んでみましょう

申込みをしたという記録(申込情報)は一定期間残ります。なので、確実性を求めるのであれば6ヶ月後に申し込み直すのが無難です(信用情報機関によって保有期間は異なりますが、少なくとも「短期間に連発」は避けたほうが安全です)。

学生向けカードは最初の1枚として設計されているものも多いので、時間を空けたうえで、学生専用カードや年会費無料の定番カードを1枚だけ申し込んでみると良いでしょう。それでも駄目だったら、より長めに期間を空けるなど、戦略を練り直す必要があります・・・。

【チェック3】ケータイ料金の未払い・家賃の未払いが続いていませんか?

本来、クレジットカードの利用履歴が真っ白なはずの学生に黒い記録(悪い記録)が付いているとしたら、その原因はケータイ料金(特に端末代の分割払い)の延滞、あるいは家賃などの支払い遅れに関するものである可能性が高いです。

クレジットカード会社が審査の際に参照する信用情報には、クレジットカードの利用履歴や申込履歴のほかに、ローンや各種分割(割賦)の情報、延滞などの事実も記録されます。

学生でキャッシング(借入)を利用される方は少ないかと思いますが、実は、ケータイ料金でも信用情報に影響するケースがあるんです。ポイントは、端末を分割払い(割賦)で買っているかどうかです。

端末を月々払いで分割払いをしているあなた、それ、クレジット(割賦)の契約です。なので、未払い・延滞が長引くと、信用情報に「支払いが遅れた」という事実が載り、クレジットカードの審査に影響し得ます。

「え、借金だなんて知らなかったよ」という方もいらっしゃるでしょうが、仕組みとしてはクレジットカードやローンと同じ“信用取引”に近いものです。親が払ってくれている方も要注意で、あなた名義で端末分割を組んでいるなら、遅れた記録はあなたの信用情報に残ります。

また家賃についても、支払い方法や契約形態によっては(クレジットカード払い、信販系の保証、口座振替の延滞など)信用情報に影響する可能性があります。最近はこの辺りも複雑なので、「自分は大丈夫」と思い込まないようにしてください。

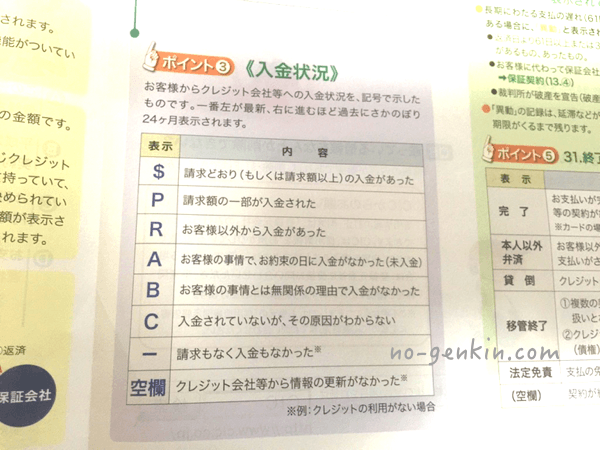

信用情報には「遅れたけど支払った」ということも記録されるので、遅れたのが短期間ですぐに支払ったケースが1、2度なら学生でも申し込み可能なクレジットカードの審査に落ちるケースは少ないです。ただ、何度もあると、クレジットカードの審査落ちの理由になり得ます。

【対策】まずは自分の信用情報がどうなっているのかを正確に把握しよう

まずはCICなどの信用情報機関に問い合わせて自身の記録をチェックしてみましょう。信用情報機関に保存されている情報を見る方法の詳細はこちらに記載してあります。

長期の延滞などの記録が載っていた場合は、解消(完済)後も最大で5年程度残るのが一般的です。そうなると消費者金融系のよほど審査が簡単なクレジットカードを申し込んでみる、もしくはしばらくはデビットカードなどで凌ぐしかありません(学生で長期延滞を繰り返すケースは少ないとは思いますが)。

もし、1、2度、短期の延滞(Aマーク)がある程度でしたら、いわゆる「ブラックリスト入り」という状態ではない可能性も高いので、商業系など比較的作りやすいクレジットカードを選んで再チャレンジをしてみてください。

2024年11月からは、ご自身の信用情報をわかりやすくガイダンスして、さらに数値化したクレジット・ガイダンス(信用スコア)が開始しているので、開示手続きでチェックしてみるのもよいでしょう。原因などを指摘してくれます。

↓クレジット・ガイダンス(信用スコア)の詳細はこちらをご参照ください。

【チェック4】記載した情報に誤りはありませんでしたか?

クレジットカードの審査は、記載している情報を間違えてしまったら一発アウトになりかねません。

特に氏名、電話番号、住所に間違いがなかったか確認しましょう。特に電話が繋がらなかったらその時点で不利(場合によっては審査落ち)になり得ます。

試験で名前を間違えたらアウトなのと同じ。学生だからといって間違えても大目に見てもらえるわけではありません。

また、本人確認書類(免許証やマイナンバーカード等)をオンラインでアップする場合には、そのデータが古かったり、現住所と一致していなかったりしないように気をつけましょう。

【対策】記載ミスに気付いたら、カード会社に連絡してみよう

もしも審査に落ちてしまった後(もしくは審査中)に、記載ミスに気付いたときは、クレジットカード会社に電話をかけてみましょう。

「入力内容に誤りがあったかもしれないので確認したいのですが…」といった旨を伝えればOKです。

「なぜ通らなかったのか理由が全くわからない」くらい言ってしまってOKです。

対応してくれるかどうかは会社によりますが、原因の切り分けにはなります。

【補足】本人確認書類と住所表記のズレ(引っ越し・表記ゆれ)は超ありがち

入力ミスとは別で、学生さんに多いのが本人確認書類と申込情報の「表記ゆれ」です。例えばこんなケースがあります。

- 引っ越し後に、本人確認書類(免許証/マイナンバーカード等)の住所変更がまだ

- アパート・マンション名や部屋番号の入力が抜けている

- 番地の表記(「1-2-3」「1丁目2番3号」など)が本人確認書類と大きく違う

- 漢字・カナ・旧字体など、氏名表記が書類と一致していない

本人確認がオンライン(eKYC)のカードほど、ここがズレていると機械的に弾かれることがあるので、申込み前に「本人確認書類の住所・氏名」と完全一致させるのがおすすめです。

【チェック5】バイト先に電話がかかってきて、きちんと応対しましたか?(あまりないケースです)

近年は学生として申し込んだ場合にはほとんどないケースですが、クレジットカードは審査の際に、勤務先のところに記入したバイト先に確認のために電話をかけてくることがあります。

「絶対にかかってくる」というわけではなく、殆どのカードは記載された情報が怪しかった場合などにかかってくる可能性がある、程度に考えておきましょう。フリーターとして申し込んだ場合はかかってくることが多いのでご注意ください。

電話がかかってきた場合でも大抵個人名でかかってくるのでクレジットカード会社からの電話だとバレることはありません。というか、悪いことをしているわけでも何でもないのでバレてもなんの問題もないでしょう。

問題なのは、バイト先で電話をとった人が切ってしまったり、「そんな人いない」などと言ってしまった場合です。知らない間にかかってきて、知らない間に切られてしまった場合です。細かいかもしれませんが、筆者はこの被害にあっています。念の為、そういうケースもある、くらいに考えておきましょう。

【対策】心当たりがあれば、確認の連絡をしてみよう

記載にミスがあった場合と同様に、カード会社に電話をかけてみると良いでしょう。

「バイト先に確認の電話はありましたか?もし不在で対応できていなかったら…と思って」という感じで尋ねれば、たとえバイト先に電話をかけていないとしても、審査落ちの原因が絞り込めます。

【チェック6】申込み時に「キャッシング枠」を希望していませんか?

学生の方が意外とやりがちなのが、申込みフォームの「キャッシング(借入)」の希望枠を、よく分からないまま入れてしまうことです。

キャッシング枠は、クレジットカードで現金を借りるための枠です。ショッピング枠(お買い物の枠)とは性質が違い、金利もかかります。

もちろんキャッシング枠を希望したからといって必ず落ちるわけではありませんが、学生の初めての1枚だと、「現金を借りる必要があるのかな?」と見られて審査が慎重になる(可能性がある)ので、不要なら最初から付けないのが無難です。

【対策】キャッシング枠は「0円」で申し込もう

キャッシングを使う予定がないなら、申込みフォームではキャッシング枠=0円にして申し込みましょう。

あとから「やっぱり必要」と思った場合でも、カード発行後に増枠や付与の申請ができるケースがあります(可否や条件はカード会社によります)。

【よくあるデマ】両親がブラックリスト入りしているのが原因で審査落ち

両親がブラックリスト入りをしていると子供もブラックリストになってクレジットカードの審査には通らない、という説があります。これは基本的にデマです。

クレジットカード会社が信用情報を確認する際に見ているのは、申込者本人の情報(氏名・生年月日・住所・電話番号など)です。たとえ親に確認の電話をするケースがあったとしても、申込者以外(親であっても)の信用情報を勝手に参照する権利はありません。

ただし、学生時代のケータイ代金を支払っているのが親御さんだった場合(かつ端末を分割払いで支払っている場合)、支払いが遅れてしまったら、あなたの名義が延滞として記録されてしまっている可能性はあります。ここは本当に注意です。

審査に落ちた直後にやること(最短で立て直す手順)

審査落ちをすると焦って次々申し込みたくなりますが、ここで動き方を間違えると余計に通りにくくなります。おすすめの順番は以下です。

- まず追加申込みは止める(申込み履歴が増えるほど不利になりやすい)

- 心当たりのある未払い・遅れを即解消(スマホ端末分割、家賃、後払い等)

- 信用情報を開示して事実を確認(「遅れがある/ない」を自分の目で見る)

- 次の申込みは1枚だけ(学生向け・年会費無料・定番の発行会社から)

- それでもダメなら、期間を空けて再挑戦(短期連発は避ける)

「理由が分からない」状態で申し込み続けるのが一番危険なので、原因の切り分け(信用情報の確認)だけは早めにやっておくと、無駄な申込み履歴を増やさずに済みます。

学生のクレジットカードの審査落ちの際にチェックするポイントのまとめ

というわけで学生の方がクレジットカードの審査に通らなかった場合にまずチェックしてほしいポイントを見てきました。

- 申し込んだクレジットカードが「学生申し込み不可(または高校生不可)」のものではないですか?

- 短期間に何枚も申し込んでしまっていませんか?

- ケータイ料金(端末分割)や家賃などで、支払い遅れが続いていませんか?

- 記載した情報に誤りはありませんでしたか?

- バイト先に電話がかかってきて、きちんと応対しましたか?

以上、5つのポイントをチェックすれば、審査落ちの原因&対策が見えてくると思います。

さすがに学生にして長期延滞などが載ってしまっている場合は(そんなケースは本当に少ないと思いますが)、一定期間はネットショッピングなどではデビットカードを使うなどするしかありません。ただ、9割以上の学生さんはクレジットカードが作れるはずなので、諦めずに対策をよく読んで、再度チャレンジしてみてください。