概要

Visaのタッチ決済って何?

Visaのタッチ決済は国際ブランドのVISAが提供している非接触技術です。名称は2018年以前はVisa payWaveと呼称されていましたが、変更されています。

Suicaを始めとする日本のFeliCa方式(ソニーが作った規格)ではなく、NFC (TypeA/B)という海外基準の規格になります(正確にはFeliCaもNFCの1種なのですが、ここではSuicaなどの国産電子マネーをFeliCa、海外標準のVISAのタッチ決済など国際ブランド規格の非接触決済をNFCと呼びます)。

海外でも使える<世界標準の非接触決済技術>です。

SuicaはJR東日本が、nanacoはセブンアンドアイホールディングスが、iDはdocomoがそれぞれ提供していますが、このVISAのタッチ決済は世界で最も使われている決済ネットワークのVISAが提供しています。Suicaは間違いなく海外では使えませんが、VISAのタッチ決済はアメリカや香港、シンガポール、ヨーロッパなど世界中で使えます(なお、韓国はクレジットカードはどこでも使えますがタッチ決済は殆ど使えません)。

請求される仕組みなどは紐付いているカードに準じます。例えばクレジットカードに付帯しているVisaのタッチ決済ならiDやQUICPayのようなポストペイ型電子マネーと同じくクレジットカードの請求と一緒に請求されます。

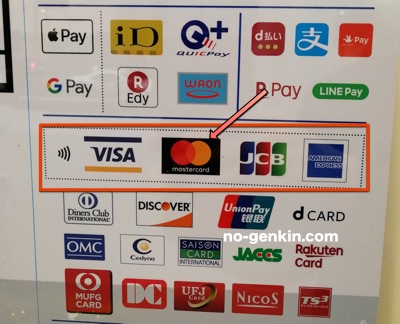

他の国際ブランドも同様にタッチ決済(コンタクトレス決済)の仕組みを保有しています。

| 国際ブランド | NFC決済の名称 |

|---|---|

| Visa | Visaのタッチ決済 |

| Mastercard | Mastercardタッチ決済(Mastercardコンタクトレス) |

| JCB | JCBのタッチ決済(JCBコンタクトレス) |

| American Express | アメリカン・エキスプレスのタッチ決済 |

| Diners Club | ダイナースクラブコンタクトレス(タッチ決済) |

英語圏では「Contactless」という呼称のほうが一般的ですが、Visaが日本では積極的に「タッチ決済」の名称で広めたため、他の国際ブランドも追従している(Mastercardはコンタクトレスも併用)している形です。他の国際ブランドのNFC決済も俯瞰して知りたい方は↓の記事にわかりやすくまとめてあるのでよろしければ御覧ください。

【余談】Visa「の」タッチ決済に「の」が入る理由

「Visaのタッチ決済」は正式名称で、間に「の」が入ります。その理由は、Visaは以前、Visa Touch(ビザ タッチ)という全く別のサービスを提供していたからです(公式に断言されているわけではないので、あくまで推測ですが・・・)。

このVisa Touchは三菱UFJニコスが開発していたSmartplusという全く別の技術を使ったもので、Visaのタッチ決済(Visaのコンタクトレス決済)のように世界で使えるようなサービスではありませんでした。2006年9月から提供を開始して2013年3月末には新規申し込みを終了したサービスなので、覚えている方は少ないかもしれませんが、Visa「の」タッチ決済という表記に「の」が必要な理由はこのVisa Touchという名称との差別化にあると考えられます。

実際、省略して「Visaタッチ」などと呟こうものならVisa Touchを覚えている方から「間違えてますよ」とツッコミが入ることも・・・。

とはいえ、ちゃんとした記事などで「の」が抜けていた場合は問題だと思いますが、正直どちらでも伝わるので日常生活で伝える分にはそんなに気にしなくてOKでしょう。

なお、Mastercardはその事情と関係ないのでMastercardタッチ決済という「の」が入らないスタイルを日本での正式な表記にしています。

Visaのタッチ決済が使える店

FeliCaが主流の日本で海外標準のNFC決済であるVisaのタッチ決済が使えるところはチェーン店を中心に増えてきたもののまだ限定的です。

ローソン、セブンイレブン、セイコーマート、すき家、はま寿司、ビッグボーイ、サンマルクカフェ、イクスピアリ内の店舗、マクドナルド、郵便局、イオン、マックスバリュ、まいばすけっと、などが主な利用可能場所だと言えます。当サイトの検索システムを活用すれば他のたチェーン店も検索できるのでよろしければご活用ください(Visaのタッチ決済が使えるお店一覧)。

↑はローソンのアクセプタンスマークですが、電波のようなマークがNFC決済で、Visaも囲われているのでVisaのタッチ決済も利用可能という意味になります。

まず試したい方はローソンかマクドナルドなどで試してみるのがおすすめです(下記使い方参照)。

海外だと、多くの個人店などでも利用可能です。

日本でも例えば↓の端末(Square)が置いてある店であればどの個人店でも使えます。

Visaのタッチ決済の使い方(レジでの伝え方)

レジで「Visaのタッチ決済で!」とにこやかにカード、端末をタッチすればOKです、と言いたいところですが、日本だと有人レジで使う際には、店員さんの知識不足で一悶着起こる可能性もあります。

また、決済端末によって宣言方法を変えなくてはいけないという大きな問題があります。伝え方は↓の記事に詳細を掲載しております。

筆者はレジで「Visaのタッチ決済で!」と伝えても、店員さんにはVISAの部分しか聞こえておらず、クレジットカードやデビットカード扱いで「カードを差し込んでください」と言われてしまうケースを何度も体験しています(Visaのタッチ決済は非接触決済なのでカードを預ける必要はない)。

一番使いやすいのは、マクドナルドやローソン、すき家など、「クレジットカードで」と言ったらカードを差し込んでもOK、タッチ決済してもOKの状態になる同時待ち受けのお店です。「クレジットカードで」といって端末が光ったらVisaのタッチ決済に対応したカードや端末をタッチすればOKです。店員さんに「カードを差し込んでください」と言われるかもしれませんが、タッチで決済できるので安心してください。

まだ「カードを差し込んで・・あれ?決済できてる・・・」みたいな反応をされるかもしれませんが、いずれ解消されるでしょう・・・。2019年くらいのときと比べたらだいぶ使いやすくなりました。

ちなみにGoogle Payで使う場合にも、画面ロックを解除した状態でタッチをする必要があるのでご注意ください。

Visaのタッチ決済を使う準備

Visaのタッチ決済を使うためには対応するデビットカード、クレジットカードを作る必要があります。

以前の呼称、Visa payWaveのマークがついているカードもVisaのタッチ決済として利用可能です(同じものなので)。

または、一部のVISAブランドのカードをApple Pay、Google Payに登録する形でも利用が可能です(Apple Payは2020年5月11日から対応した)。

Visaのタッチ決済付きのデビットカードの一例

| 銀行名 | デビットカード |

|---|---|

| 住信SBIネット銀行 | 住信SBIネット銀行のデビットカード(Visa) |

| 三菱UFJ銀行 | 三菱UFJ-VISAデビット |

| 三井住友銀行 | SMBCデビットカード |

| りそな銀行 | りそなデビットカード |

| 埼玉りそな銀行 | 埼玉りそなデビットカード |

| 近畿大阪銀行 | 近畿大阪りそなデビットカード |

| 北國銀行 | 北國Visaデビットカード |

| 楽天銀行 | 楽天銀行デビットカード(Visa) |

| GMOあおぞらネット銀行 | Visaデビット付キャッシュカード |

| PayPay銀行 | Visaデビット |

| あおぞら銀行 | BANK The Debit |

| ソニー銀行 | Sony Bank WALLET |

上記のデビットカードはいずれも年会費無料です。Visaのタッチ決済として使った分が口座から引き落とされます。

Visaのタッチ決済付きのクレジットカードの一例

| 発行元 | クレジットカード | 年会費 |

|---|---|---|

| 三井住友カード |

など三井住友カード発行のプロパーカード。及びdカードなどのVISAブランドなどの提携カード。 | 種類による |

| 楽天カード |

など楽天カード各種のVISAブランドには付帯。 | 種類による |

| イオンカード |

などイオンカード発行のVISAブランドには基本的に付帯。 | 基本無料 |

| JALカード |

| 種類による |

| Orico |

| 1,375円(税込)初年度無料 |

| JACCS | タッチ決済対応 ジャックスカード | 1,375円(税込)初年度無料 |

| エポスカード |

| 種類による |

利用した分がクレジットカードの代金と一緒に請求されます。

Visaのタッチ決済付きのプリペイドカードの一例

| 発行元 | プリペイドカード | 年会費 |

|---|---|---|

| 三井住友カード | Visaプリペ | 無料 |

| 三井住友カード | Visa LINE Pay プリペイドカード | 無料 |

| Kyash | Kyash Card | 無料 発行手数料900円 |

| アプラス | GAICA | 無料 |

| Revolut | Revolutカード | 無料(スタンダード会員) |

| mixi | MIXI M | 無料 発行手数料あり |

利用した分がチャージ残高から引かれます。

Visaのタッチ決済をApple Payで使う

アプラス、SMBCファイナンスサービス、NTTドコモ、エムアイカード、出光クレジット、クレディセゾン、ジャックス、三井住友カード、楽天カード、はまPay、ビューカード、エポスカード、オリコカード、PayPayカード、Visa LINE Payプリペイドカード、ソフトバンクカード、ANA PayなどをWALLETアプリ(Apple Pay)に登録することでVisaのタッチ決済が利用可能になっています。

Apple Pay↓

日本のApple Payには2021年5月11日に遅れて対応しました。

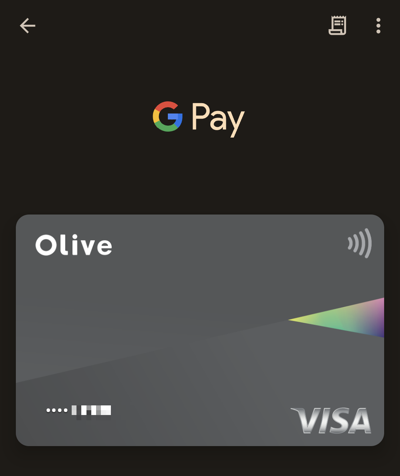

Visaのタッチ決済をGoogle Pay(Google ウォレット)で使う

クレジットカードの三井住友カード(Oliveフレキシブルペイ含む)、エポスカード、PayPay銀行、ソニー銀行、三菱UFJ銀行、りそな銀行、埼玉りそな銀行、関西みらい銀行のデビットカード、Revolut、バンドルカード、Vポイントアプリ、Visa LINE PayプリペイドカードをGoogle ウォレットに登録することで、Google PayとしてVisaのタッチ決済が利用可能になっています。日本のおサイフケータイに対応していなくても、NFC Type A/Bに対応している端末なら使えます。

Google Pay↓

スリープを解除してタッチしましょう。

注意点として、三井住友カード(Oliveフレキシブルペイ含む)はiDにも対応しており、Google PayアプリからだとiDとして追加されます。Visaのタッチ決済としても追加したい場合は会員アプリのVpassから追加しましょう。

【例外】Androidスマホユーザーが楽天カードでVisaのタッチ決済をするなら「楽天ペイアプリ」から設定する必要あり

NFC Type A/Bに対応している端末をお使いのAndroidユーザーの方で、かつ、楽天カードをVisaのタッチ決済として使いたい方は、Google Payではなく、楽天ペイアプリから設定をする必要があります。

詳細は↓をご参照ください。

Visaのタッチ決済のメリット・デメリット

Visaのタッチ決済を使うメリット・デメリットをまとめます。タッチ決済全般のメリット・デメリットは↓でまとめていますので合わせてご参照ください。

Visaのタッチ決済のメリット

Visaのタッチ決済のメリットは以下の通りです。

- PINレス、サインレスで楽

- 衛生的

- 海外でも使える

- キャンペーンでお得(e.g.三井住友カードのVisaのタッチ決済の還元施策)

導入する側からすると、外国人の方に喜んで貰える、というメリットもあります。

Visaのタッチ決済のデメリット

Visaのタッチ決済のデメリットは以下の通りです。

- Apple Pay/Google Payでまだ未対応のカードもある

- かざそうとすると店員さんに電子マネーだと勘違いされることがある

- お店が使っている端末によっては「クレジットで」では通じず宣言方法が難しい(参照:難しすぎてハードルが高い!?コンタクトレス決済の使い方(レジでの伝え方)を決済端末別にまとめてみた)

Visaのタッチ決済のまとめ

世界一の国際ブランドであるVISAが提供しているVisaのタッチ決済は、日本でもこれからますます使われていくようになることは間違いありません。その勢いはFeliCaが占拠している日本でも止められるものではないでしょう。2018年春のマクドナルドの導入を皮切りに、現在では、ローソン、すき家などのゼンショーグループのチェーン店、イオングループ、セブンイレブン、サイゼリヤなどなどチェーン店で拡大中、さらにSquareなどの決済端末を取り入れた個人店でも使えます。

ただし、国内在住の人間にはまだまだ使いにくいです。

Apple Pay、Google Payには対応したものの、まだ対応カードは少ないのと、いくらお店が対応しても、店員さんの認知度が低く伝わりにくい、宣言方法が難しいなどの問題があります。利便性を高めないとiDやQUICPayなどFeliCaが普及している日本では結局普及はしません。今後は利便性の向上、及び、浸透が課題になってくるでしょう。