筆者は人にドン引きされるくらいめんどくさがりです。

- 就活がめんどくさいので10年以上フリーランス

- 家から出るのがめんどくさいのでほぼリモートワーク

- 旅行がめんどくさいので好き好んでは行かない

- 献立考えるのめんどくさいので1人で食べるときはほぼ同じものを食べる(ちなみに調理師免許保有)

- 教習所めんどくさすぎて退学したことがある

- 行けたら行く(行かない)

挙げればきりがないんですが、こういう人間がわざわざATMで現金をおろしてちまちま現金払いをすると思いますか?いや、しない。

本来キャッシュレスというのはめんどくさがり屋の味方なはずなのに、あまりにもサービスの選択肢が増え、ポイントが複雑化するなど色々とめんどくさい状況になっているので、最適解を探しているめんどくさがり屋の方の一助になればとまとめてみました。めんどくさいかもしれないけど気が向いたら読んでみてください。

なお、以下はあくまでこれを書いている筆者個人の意見です。ライター諸氏はそれぞれ考え方が全然違うし、サイト全体を任せている主婦スタッフの方にこれを見せたらSlackで一言「絶対結婚できませんね」と謎にディスられたことを追記しておきます。

めんどくさがり屋が最適解となるキャッシュレスサービスを選ぶ際のポイント

人によって考え方が色々あるのは重々承知ですが、ここではあくまで「めんどくさがり屋にとっての最適解」を探しているので、筆者が考えるポイントは以下の2つです。

ポイントよりも利便性(ポイント周りに時間をかけない)

めんどくさがりで最適解を探している人間は基本的に、ポイント重視ではなく利便性重視になる、と思っています。正確にはポイントは「気付いたら貯まっていた」くらいがベスト。

ポイントを全く貯めないというわけではないのですが、スマホの画面を何回も切り替えてバーコードを何個も提示するようなのは無理です。何度か試してはいますが心が折れる。慣れた人にとっては些細な手間かもしれませんが、無理。早く帰りたい。

それにポイントを最大限に貯めるためには、ケースバイケースでカードやポイントカードを使い分ける必要があります。最適解を探したいめんどくさがり屋の方がそんなことできるでしょうか?否・・・。

X(旧Twitter)とか見てると全員が圧倒的にポイントの取りこぼしがないように見えますが、冷静になって下さい。街に出れば大多数がめんどくさがり屋です。

できるだけ手間をかけずに、適度にお得で、かつ、スピーディーに決済が完了するサービスは充分に正義です。

サービスが続くかどうかの安定感が重要

最適解を探しているため「このサービスはどうやって収益化している(する)んだろう?」というところも重要視しています。

以前、Origamiが残念なことになってしまったのは話題になりましたね・・・。そのサービスを愛用していた人にとってはサービスがなくなってしまうと生活リズムが狂います。

特に決済なんて生活に密に繋がっていますから、サービスがなくなってしまうと代替サービス探すの超めんどくさいです。できるだけリズムを崩すことなく生きていたい。使える場所も変わるので、再度把握し直す必要も出てきます。なくなってしまうリスクがあるサービスを最適解と呼べるでしょうか?

なので、企業規模が大きいこと、安定した歴史があること、ベンチャーのサービスだとしたら収益の見込みが立っていることを重要視しています。

今、超便利なサービスだとしても、近い将来改悪しそうだと思ったら私生活の一軍として取り入れるのは避けます。あとで裏切られるのがわかっているのに付き合うのめんどくさくないですか?(繰り返しますが個人の意見ですし決済の話です)

めんどくさがり屋が選ぶキャッシュレス関連サービスの最適解:パッケージ例

↑を基準に、めんどくさがりな筆者が主に街ナカで、最適解として一軍で使っているキャッシュレス関連のサービスとその理由をご紹介します。

本当はカード1枚を出して、「これが最適解(ででーん)」と言えたら良いのですが、流石にそこまで絞りきれなかったので、「これだけ使っておけば良いんじゃない?」というキャッシュレスの最適解パッケージの例みたいなものとお考えください。これだけは外せないもの、と言い換えても良いかもしれません。

- ベースとなるキャッシュレスおまとめサービス

- メインカード1枚

- サブカード1-2枚

- 共通ポイント(各種アプリ)

- 個人店用決済サービス(ほぼPayPay1択)

- キャッシュレスで使った金額を管理するアプリ

- よく行くお店で簡単に注文&決済するためのアプリ

あくまでn=1の事例です。

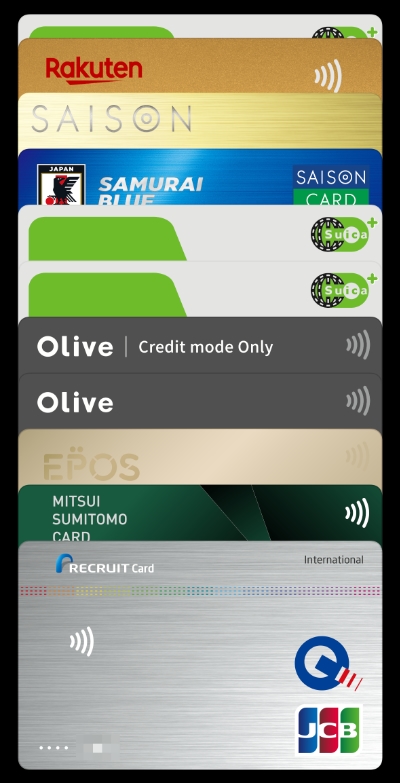

ベースとなるキャッシュレスおまとめサービス(Apple Pay / Google Pay)

めんどくさがり屋なら各種カードをまとめてくれるApple PayとGoogle Payを使うのは基本です。おまとめサービス。これぞ最適解。最初の登録こそ多少めんどくさいですが、その後の決済の手間が圧倒的に違います。今は実カードを使う機会は少なくなってきましたから、とりあえずこれらに入れておけばOK。

筆者が使う電子マネーは、Apple Payに登録した各種タッチ決済、iD、QUICPayがメインで(具体的なカードなどは下記でご紹介しますがあくまで例で好きなの使えば良いと思う)、最近は他のWAON、楽天Edy、nanacoなどは日常生活ではほぼほぼ使わなくなっています。Apple Pay、Google Pay共にnanaco、WAON、Google Payは楽天Edyも使えますが、明細をまとめたいという理由でGoogle Payを使う際にも三井住友カードを登録したiDメインになってしまいます。

2016年以前まではiDとQUCPayが使える店が今ほど多くなかったので、他の電子マネーが利便性的にも重宝していましたが、今はWAON、楽天Edy、nanacoが使える場所なら、殆どの場合、iDやQUICPayも使えるので、使うならあくまでポイントや割引目当てという感じです。チャージポイントとか考えるのもめんどくさい。

交通系のSuicaは明細に「物販」としか出ない問題で、あとから調べ直すのがめんどくさすぎるので、電車に乗るとき以外、できる限り使いません。「めんどくさがりならSuicaが最適解でしょ」みたいな話よく聞くのですが、あの子(Suica)最初はかなりいい子だなって思うんですけど、付き合っていると色々と出てきますよ・・・。個人的には「Suicaが最適解」とは言えなくなっていると思います。

Androidの方はGoogle Payがメインになるわけですが、まだApple Payと比べると対応カードが少ないところが・・・。クレジットカードを選ぶときも対応しているか、どの決済手段に対応しているかをよく確認しましょう。

メインカード1枚(筆者の場合はリクルートカード)

Apple PayやGoogle Payでメインカードにしたり、財布の最前面に設置してあるクレジットカードは固定するのがおすすめです。ここは最適解が個人のライフスタイルによって異なるのであくまで個人の趣向です。

スティーブ・ジョブズが服を選ぶのに労力を使いたくないから同じ服をずっと着ていたように、支払い方法を選択するというのは実はかなり脳のエネルギーを使います。なので特に理由がない限りこれを使う、というカードを決めておくことで結構楽になります。

筆者の場合、そんなメインカードが今はリクルートカードです。

めんどくさがり屋なので、基本的には常時高還元のものを選びます。リクルートカードは常時1.2%還元なので自動的にポイントが貯まっています。月額利用分に対して1.2%分のポイントが付与されるのでポイントの付与漏れもありません。

また、2024年からはリクルートポイントがAmazonのパートナーポイントになったため、貯まったポイントはAmazonのカート内で1ポイント=1円で簡単に使えます。他のカードがどんどんと改悪をしていく中で高還元率を保ち続けてくれてる救世主的なカードです。年会費無料のカードとして大きな弱点が見当たらないことが何よりのメリットと言える気がします。クレジットカード1人賛否という忖度なしの動画&記事を作っていた際に「あれ、このカードって特に弱点なくない?」と思って改めてメインカードに固定しようと思いました。

持ち歩かなくても良いサブカード1-2枚(筆者の場合は三井住友カード)

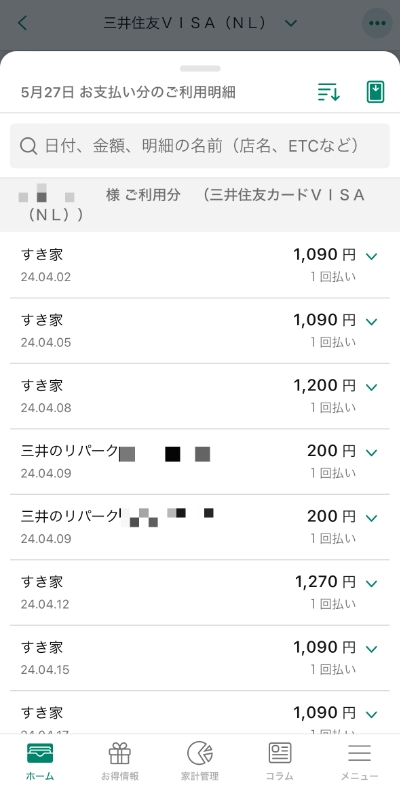

三井住友カードは、通常の還元率は高くないので、メインカードとしては使っていないのですが、セブン-イレブン、ローソン、マクドナルド、ドトール、すき家、サイゼリヤなどの対象店で7%還元になるのは強いので、流石に準備している感じです。普段はリクルートカード。7%還元の対象店では何も考えず、このカードでタッチ決済です。

↓は異常なほどすき家に通い詰めている筆者の明細。この月、忙しすぎて料理ができず、月の半分くらいフリスピー丼(まぐろ丼)食べてました・・・。これ全部7%還元以上です。だからってこんなに通って良いわけはないので、ご自身の体調と相談してください。私は筋トレしているので大丈夫。

なお、サブカードはメインカードと国際ブランドは分けることをおすすめします。

あとは、出費が大きいスーパーでお得なクレジットカードとかを付け加えるのは良いと思います。

筆者の場合はスーパーのサミットをよく利用するので、そこではエポスゴールドカードを使います。

選べるポイントアップショップで1.5%還元になり、リクルートカードよりも大きいし、タッチ決済もできるので手間もかかりません。

共通ポイントのポイントカード(各種アプリ)

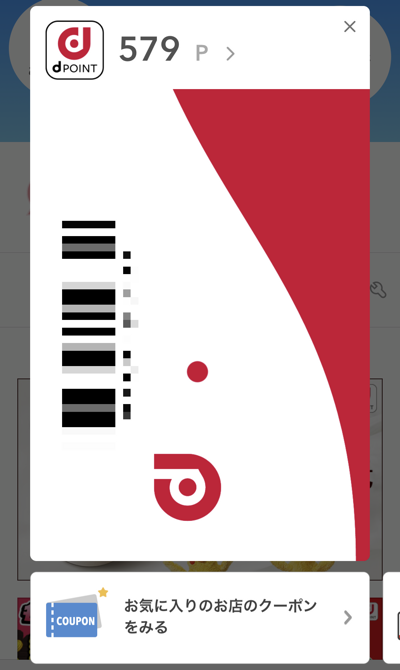

サイト運営上、色々なポイントが貯まってはいますが、日常でメインで貯めているのはdポイントくらいです。実カードは持ち歩かず、アプリのみ簡単に出せる位置にスタンバイさせています。

多方面から怒られそうですが、ポイントカード提示するのめんどくさい派です。正直別に貯めなくても良いくらいの気持ちでいます。アプリ起動するのめんどくさい。店員さんとのやり取りがめんどくさい。特に店舗独自のポイントはほぼ諦めています。

あと個人的な風貌が大きいのでしょうが「ポイントカードはお持ちですか?」って聞かれることがたぶん人より少ないんですよね・・・。そこで「あの、dポイント・・・」とこちらからいうのもめんどくさい。なので、せめてdポイントだけは・・・という感じでマツキヨとかでは「あの、ポイント・・・」とこちらから話しかけて貯めています。

ガソリンスタンドやセルフレジだとそこまでめんどくさくないので他の共通ポイントを貯めることもあります(車のダッシュボードに各種ポイントカードが置いてある)。けど他のポイントは貯めても寄付しちゃうことが多いです。

めんどくさがりなら貯めるポイントを1つに絞って、他を思い切ってすべて捨てると、ある程度お得で、かつ、精神的に楽だと思います。人によるとは思いますが。

個人店用決済サービス(ほぼPayPay1択)

こちらもサイト運営上、QRコード決済系アプリだけで数十個のアプリを入れていますが、フォルダごと消せたらどれほど快感なんだろうと毎日思っています(笑)。というかサイト運営してなかったら間違いなく殆ど消しています。

実際、よほど大規模なキャンペーンが行われているとき以外、日常で使っているのはPayPayくらいです。6000万人が使っており、PayPayしか使えない個人店も多いので、これを欠かすことはできません。

よほどのことがない限り安泰と言えるレベルまで来ているのはPayPayだけだと思います。

また、個人間送金サービスは9割がPayPayが使われている(2022年度)ので、友人との送金ツールとしても重宝します。

キャッシュレスで使った金額を管理するアプリ(マネーフォワード)

家計簿アプリは好き嫌いがあると思いますが、何かしら入れておくと便利だと思います。それぞれのサービスに逐一ログインして口座残高や支払額を確認するめんどくささたるや・・・。家計簿アプリなら一括で管理できます。

個人的にはなんだかんだで複数サービスを利用することがあるし、銀行口座も使い分けているのでマネーフォワードを使っています。有料会員です。

とはいえ、家計簿アプリはカード登録など最初の設定がめんどくさいのも事実です。

最近は三井住友カードやスーパーアプリを目指しているQR系サービスなど含めて自社アプリに家計簿機能を付けているサービスも多いので、もし利用するキャッシュレスサービスが1−2つなのであれば、別途家計簿アプリを入れる必要性は少ないかもしれません。

よく行くお店で簡単に注文&決済するためのアプリ(スターバックスアプリ)

筆者は2日に1回は行くスターバックスではレジに並びたくないのでスターバックスのモバイルオーダーで決済します。アプリ増やすのめんどくさいという声が聞こえてきそうですがスターバックスカードへのオートチャージにしておけば困ることはありません。JCB CARD Wなどをお持ちならお得になりますが、スタバのために増やすかどうかは人によるでしょう(ポイントの使い勝手的にめんどくさがりには合わないと考え直しています)。

基本的に利便性のためにスターバックスアプリを使っているという感じです。ワンモアコーヒーがモバイルオーダーならレシートの保管は必要なく、アプリ上で完結するのが嬉しい。

まとめ

色々書きましたが、めんどくさがり屋でiPhoneがメインの私の日常を振り返ると「Apple Payを使いこなすことこそ最適解」かなと。↑で挙げたパッケージのメインカードやサブカードも、実カードが必要な場面は少なくなってきたので、基本的にApple Payだけで事足ります。

ちなみに現在世界決済の5%がApple Payで行われていて、2025年には10%がApple Payで行われるようになるという予想が出ています(参照:Apple Pay is on pace to account for 10% of all global card transactions)。世界のApple PayはNFC決済(タッチ決済)のみで日本のものとは違うわけですが、世界の人もいちいちカード出すのめんどくさがっていることがよくわかるデータですね。・・・たぶん。

というわけで、最近「溢れるポイント情報追いかけるの疲れました」という問い合わせが多いのと、キャッシュレス=ポイント、みたいな意見だけが表に出ているのですが、そのポイント探索の旅は最適解探しの旅とは真逆で、終わり無き旅になります。

個々人が便利だと感じたらそれで充分だと思います。ご無理はなさらずに。

ご参考まで。